摘要:

随着商品经济的发展和市场经济体制在我国的确立,企业应收账款数额明显增多,已成为流动资产的一个重要项目。因此,企业必须加强对应收账款的管理,合理确定应收账款的数额。如何确定应收账款的合理水平,笔者现将成本效益分析法介绍如下,以供参考。

成本效益分析法就是根据成本效益原则,对在不同应收账款水平下,取得的收益与发生的成本进行权衡,确定二者处于何种状态时,对企业最为有利的应收账款余额即被认为是最佳余额的一种方法。

一、持有应收账款成本

企业持有应收账款一般发生以下几种成本费用:

1.机会成本

企业为了促销而采用赊销政策,这便意味着企业不能及时收回货款,而相应地要为客户垫付一笔相当数量的资金,由于这笔资金丧失了投资盈利的机会,便形成了应收账款的机会成本。它可用企业最可能投资项目的投资报酬率来计算。如果企业没有这些业务,也可用银行存款利率或银行贷款利率或二者中的较高者来计算。

2.管理费用

应收账款的管理费用是指在管理应收账款过程中所发生的日常业务支出,它一般包括:客户信用情况调查费用、账户记录和保管费用,收账催款发生的差旅费、电话费、电报费以及其他有关费用。一...

随着商品经济的发展和市场经济体制在我国的确立,企业应收账款数额明显增多,已成为流动资产的一个重要项目。因此,企业必须加强对应收账款的管理,合理确定应收账款的数额。如何确定应收账款的合理水平,笔者现将成本效益分析法介绍如下,以供参考。

成本效益分析法就是根据成本效益原则,对在不同应收账款水平下,取得的收益与发生的成本进行权衡,确定二者处于何种状态时,对企业最为有利的应收账款余额即被认为是最佳余额的一种方法。

一、持有应收账款成本

企业持有应收账款一般发生以下几种成本费用:

1.机会成本

企业为了促销而采用赊销政策,这便意味着企业不能及时收回货款,而相应地要为客户垫付一笔相当数量的资金,由于这笔资金丧失了投资盈利的机会,便形成了应收账款的机会成本。它可用企业最可能投资项目的投资报酬率来计算。如果企业没有这些业务,也可用银行存款利率或银行贷款利率或二者中的较高者来计算。

2.管理费用

应收账款的管理费用是指在管理应收账款过程中所发生的日常业务支出,它一般包括:客户信用情况调查费用、账户记录和保管费用,收账催款发生的差旅费、电话费、电报费以及其他有关费用。一般地,应收账款发生的管理费用是相对稳定的,只有企业应收账款持有数额巨增或期末清理拖欠货款时,其管理成本才会发生变化,它随着应收账款数额的增加而相应上升。

3.坏账损失

对于应收账款来讲,最大的风险便是坏账损失。这不但不能使企业实现利润,而且连投入的生产成本也难以收回。一般企业坏账损失与企业的应收账款余额成正比,即应收账款持有数额越大,发生坏账损失的可能性越大;持有数额越小,企业承担的坏账损失风险也相应减小。

二、应收账款持有量变动对企业销售利润和应收账款持有成本的影响

1.持有应收账款的各种成本计算

(1)机会成本的计算

由于我国证券投资市场并不发达,企业进行的短期投资经营活动也比较少,而其他投资项目的盈利或收益又没有单独计算。因此,本文以银行一年期贷款利率来计算持有应收账款的机会成本。其计算公式为:

OC=ZARC×r

公式中:OC-机会成本

ZARC—一定会计期间的应收账款平均余额

r-银行一年期贷款利率

其中,应收账款平均余额又有三种计算方法:一是简单平均计算法,即期初余额加上期末余额之和除以2。二是以月平均余额为单位计算全年各月平均应收账款余额,即12个月的各月月初与月末之和除以24。三是以应收账款每日发生额为基础计算应收账款平均余额,则某期间内的应收账款平均余额等于应收账款平均每日发生额乘以计算期日数,企业可根据实有资料选择适当方法确定应收账款的平均余额。

通常情况下,企业应收账款占用资金中包括了企业的销售净收益部分,这部分并非企业真正投入资金,也就是说应收账款的价值并非100%的由企业投入。从理论上讲,在计算应收账款机会成本时应该扣除其中的预计收益部分,但本文为了简化,暂不考虑此问题。

(2)管理成本的计算

应收账款发生的管理费用一般企业都没有单独的记录,因此只有根据有关费用账簿进行分析计算,或者参考历年发生数额进行适当调整,或者按预计的应收账款成本费用率进行计算,或者几种方法都采用。例如,专门管理应收账款人员工资可从工资发放单中取得;账簿费用可根据现有账簿的多少对其进行计算而得;向银行或投资部门了解客户情况所花费的信息费用,可以根据管理费用中的咨询费明细科目分析计算而得;催收货款费用可通过对催款人员实际报销的差旅费进行统计计算而得;还有其他一些也属于应收账款业务的正常开支,财务人员可根据经验进行估算。虽然根据实际情况进行分析计算的应收账款管理费用数据比较真实,但工作量太大,而且许多企业都没有这方面的详细资料记录。因此笔者建议采用应收账款成本费用率估算法。

(3)坏账损失的估算

坏账损失的处理方法有直接成本法和备抵法,而备抵法在估计坏账损失、计提坏账准备金时,又有销货百分比法、账龄分析法和应收账款百分比法。

我国财务制度规定,一般企业可以采用应收账款百分比法,而且规定按应收账款年末余额的3-5‰计提坏账准备金。但根据我国目前企业欠款状况来看,应收账款巨额占用、长期占用的情况很突出,导致企业实际发生的坏账损失与预提的坏账准备金相差太大,难以弥补企业付出的代价。因此采用账龄分析法确定企业应收账款坏账损失成本比较符合实际情况,具体计算方法如下:

①根据企业当期(以月为单位)应收账款明细账统计本月应收账款发生日期及数额。

②计算本月每笔应收账款业务的持有天数,用当期期末日期减应收账款发生日期而得。

③合并一定期限范围内的应收账款数额(X),即根据第二步计算出的天数来分类合并:持有期超过三年的算第一类;超过两年但不到三年的为第二类;超过一年但不到两年的归为第三类;超过180天但不到365天的为第四类;90天-180天之间的为第五类:60-90天之间的为第六类;60天以内的为第七类,然后分别对以上各类范围内的应收账款余额求出合计数。

④根据历史资料或管理经验,估计不同期限范围内的预计坏账损失率(Ki)。

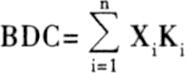

⑤根据各类应收账款余额合计数和该类预计的坏账损失率,计算当期预计坏账损失成本,其计算公式为:

上式中:BDC-坏账损失成本

n-期限类别,n=1、2、3、4、5、6、7

Xi-各类应收账款合计数

Ki-预计坏账损失率

2.应收账款变动对销售利润和应收账款持有成本的影响

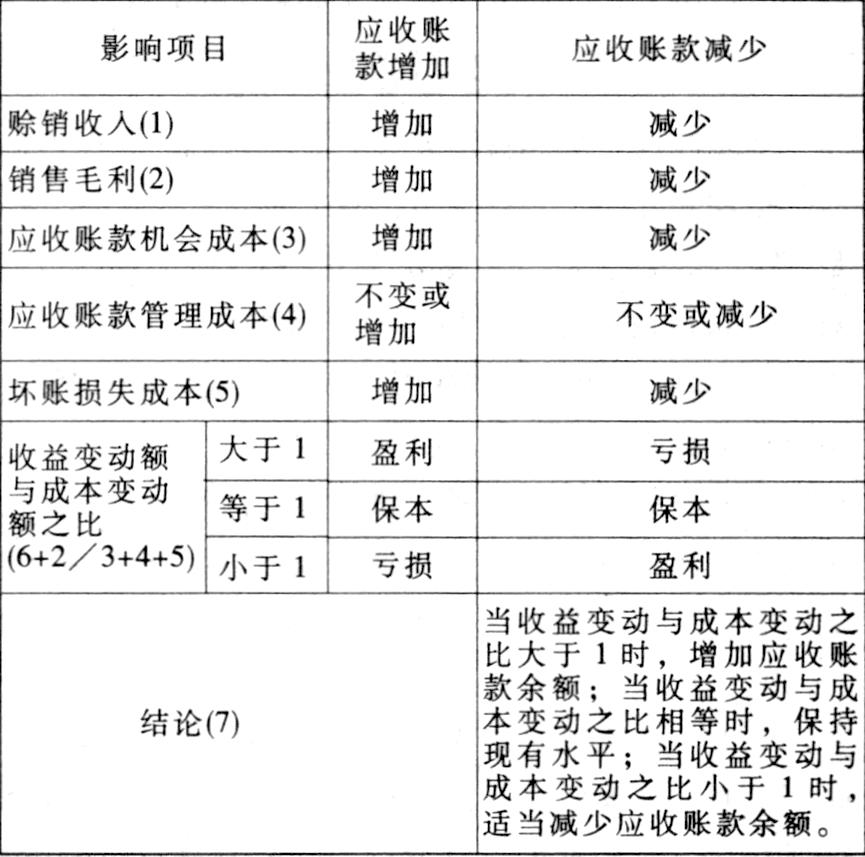

这里销售利润用销售毛利(即销售收入减去销售成本)来代替,这是因为应收账款的价值一般只包括销售产品或劳务的生产成本和单位产品盈利,不考虑销售费用和销售税金及附加等。应收账款变动对销售毛利及应收账款持有成本的影响见下表。

由上分析可知,成本效益分析法所确定的应收账款最佳占用量是一个区域上的最优,这关键取决于企业销售收益的增长幅度与应收账款持有成本的增长幅度。若在一定范围内,收益率增长幅度大于应收账款持有成本增长率,该区间的应收账款占用量对企业都是有利的,相反则不利。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第01期 > 财务与会计1999年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第01期 > 财务与会计1999年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号