当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第01期 > 财务与会计1999年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第01期 > 财务与会计1999年第01期文章 > 正文合并报表中对子公司为外商投资企业的特殊项目处理的探讨

时间:2020-05-26 作者:陈林焕 肖幼航 (作者单位:浙江会计师事务所)

[大]

[中]

[小]

摘要:

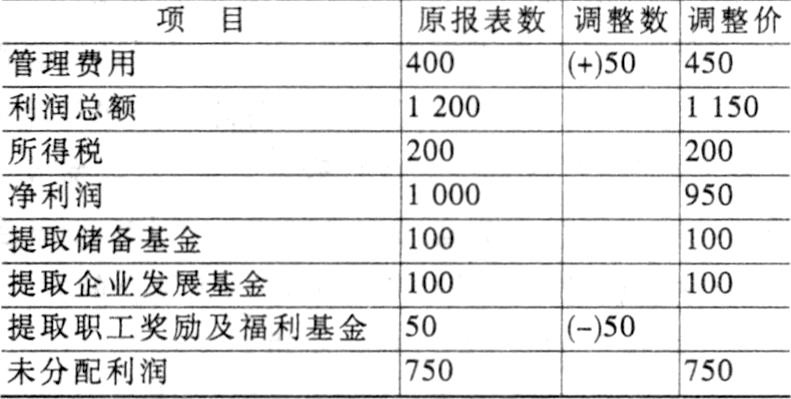

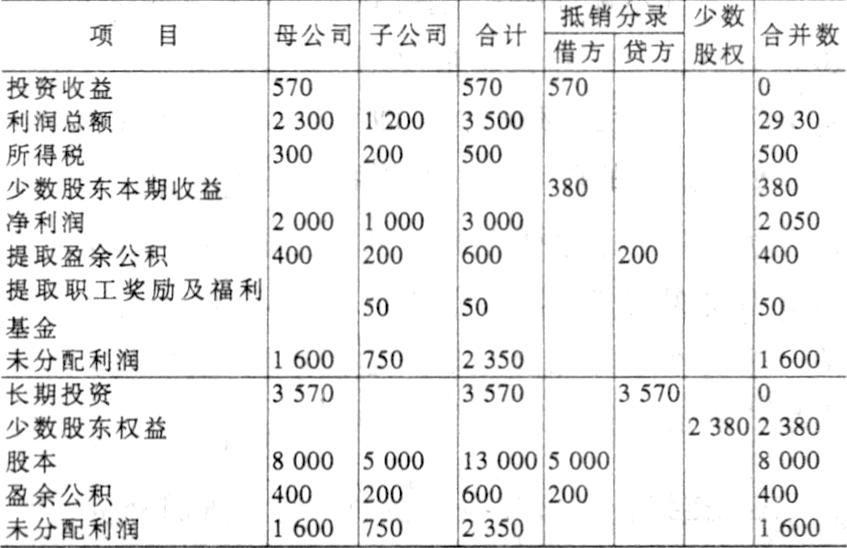

股份公司在合并报表中,对子公司为外商投资企业的特殊项目的处理,主要是指外商投资企业税后利润中提取的职工奖励及福利基金如何合并问题。现行制度规定,外商投资企业通过利润分配提取的职工奖励及福利基金列为企业负债,“用于职工非经常性奖励或者各项集体福利,其中形成的房屋设施等资产,不得作为企业的财产”。“企业清算时,结余的职工奖励及福利基金和用这项基金购置的各项财产设施不作为企业的财产进行清算”。而股份公司按当年税后利润5%-10%提取的法定公益金,虽也用于职工集体福利设施,但属于股东权益。提取时,贷记“盈余公积-公益金”科目,企业用公益金购置的固定资产属于企业资产,在企业结束营业或清算时,该项资产也属于清算范围。故两者虽都是从税后利润提取的,但性质不同。在编制合并利润分配表时,自然不能简单相加进行合并。目前对这一问题的处理,有三种不同做法,孰是孰非,值得探讨。

第一种是返还法。即将子公司中外商投资企业提取的职工奖励及福利基金,从利润分配中返还至税前列作费用支出。合并报表工作底稿作借记“管理费用”,贷记“提取的职工奖励及福利基金”调整分录,例示如下:

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号