一、单项选择题

1.商业企业商品流通费用的三个组成部分是()。

A.采购费用、储存费用和管理费用 B.采购费用、管理费用和销售费用 C.经营费用、管理费用和财务费用 D.经营费用、管理费用和销售费用

2.下列各项中,属于工业企业费用要素的是()。

A.直接材料 B.制造费用 C.废品损失 D.外购燃料

3.下列各项中,属于产品生产成本项目的是()。

A.外购材料 B.直接人工 C.折旧费 D.利息费用

4.企业为生产产品而耗用的原料费用是()。

A.直接生产费用 B.间接生产费用 C.直接计入费用 D.间接计入费用

5.下列各项中,属于间接生产费用的是()。

A.生产工人工资 B.机器设备耗用电费 C.机器设备折旧费用 D.车间厂房折旧费用

6.企业“材料采购”科目的期末余额()。

A.可能在借方 B.可能在贷方 C.可能在借方或贷方 D.一定没有

7.生产车间厂房扩建工程领用的材料费用,应借记的科目是()。

A.“生产成本”科目 B.“制造费用”科目 C.“在建工程”科目 D.“营业外支出”科目

8.月末进行工资费用分配时,生活福利部门人员的工资应借记的科目是()。

A.“应付工资”科目 B.“应付福利费”科目 C.“管理费用”科目 D.“营业外支出”科目

9.某工业企业采用使用年限法计提折旧。某类固定资产的月折旧率为1%,该类固定资产的月初原值为3000万元,当月增加固定资产的原值为300万元,当月减少固定资产的原值为100万元,则当月该类固定资产应计提的折旧费为()万元。

A.29 B.30 C.32 D.33

10.企业“预提费用”科目月末()。

A.一定没有余额 B.一定有余额 C.可能有余额,余额一定在贷方 D.可能有借方或贷方余额

11.为基本生产车间租用设备预付的租金按月摊销时,应借记的科目是()。

A.“待摊费用”科目 B.“预提费用”科目 C.“基本生产成本”科目 D.“制造费用”科目

12.结转辅助生产车间完工入库的修理用备件成本时,应借记的科目是()。

A.“原材料”科目 B.“低值易耗品”科目 C.“辅助生产成本”科目 D.“自制半成品”科目

13.下列方法中,属于辅助生产费用分配方法的是()。

A.按生产工人工资比例分配法 B.按机器工时比例分配法 C.按计划成本分配法 D.按约当产量比例分配法

14.辅助生产费用直接分配法的适用条件是()。

A.企业未实行电算化 B.辅助生产车间相互受益程度有明显顺序 C.辅助生产车间相互提供劳务不多 D.企业的计划成本不够准确

15.按年度计划分配率分配制造费用的方法适用于()。

A.制造费用数额较大的企业 B.制造费用数额较小的企业 C.季节性生产企业 D.基本生产车间规模较小的企业

16.某车间按年度计划分配率分配制造费用,其分配率为5元/小时。5月份实际发生制造费用40000元,定额工时9000小时;5月初“制造费用”科目借方余额3000元。则5月份分配转入“生产成本”科目的金额是()元。

A.37000 B.40000 C.43000 D.45000

17.不可修复废品应负担的原材料费用600元,加工费用400元;残料价值150元,应收赔款300元,其报废损失应为()元。

A.550 B.700 C.850 D.1000

18.某种产品发生不可修复废品后,如果有回收的废料,将会使该种产品的()。

A.总成本降低,单位成本增加 B.总成本增加,单位成本降低 C.总成本与单位成本同时增加 D.总成本与单位成本同时降低

19.某种产品经两道工序加工而成。其原材料分两道工序在每道工序开始时一次投入:第一工序原材料消耗定额30千克,第二工序原材料消耗定额20千克。据此算出的第二工序在产品完工率为()。

A.20% B.40% C.80% D.100%

20.某种产品的各项定额准确、稳定,且各月末在产品数量变化不大,为了简化成本计算工作,其生产费用在完工产品与在产品之间进行分配应采用()。

A.在产品按定额成本计价法 B.在产品按完工产品计算法 C.约当产量比例法 D.定额比例法

21.下列方法中,属于产品成本计算辅助方法的是()。

A.品种法 B.分类法 C.分步法 D.分批法

22.在各种产品成本计算方法中,必须设置基本生产成本二级账的方法是()。

A.简化的分批法 B.分类法 C.定额法 D.平行结转分步法

23.需要进行成本还原的分步法是()。

A.平行结转法 B.分项结转法 C.综合结转法 D.逐步结转法

24.平行结转分步法的优点是()。

A.能够提供各生产步骤的半成品成本资料 B.能够为半成品的实物管理提供数据 C.各生产步骤可以同时计算产品成本 D.便于各生产步骤的成本管理

25.下列方法中,属于不计算半成品成本的分步法是()。

A.逐步结转法 B.平行结转法 C.综合结转法 D.分项结转法

26.某产品的实际产量、工时定额及计划每小时生产工资三者的乘积为()。

A.该产品的实际生产工资 B.该产品的定额生产工资 C.该产品的生产工资定额 D.该产品的计划生产工资27.成本还原分配率的计算公式是()。

A.-

B.

C.

D.

28.下列费用中,属于工业企业制造费用明细表反映的内容是()。

A.各生产单位的制造费用 B.辅助生产车间的制造费用 C.基本生产车间的制造费用 D.基本生产车间和辅助生产车间的制造费用

29.下列各项中,不属于“理论成本”内容的是()。

A.生产中耗用的原材料 B.生产中发生的废品损失 C.生产中支付劳动者的工资 D.机器设备的折旧费

30.零售企业对鲜活商品一般采用的核算方法是()。

A.进价金额核算法 B.售价金额核算法 C.数量进价金额核算法 D.数量售价金额核算法

二、多项选择题

1.在辅助生产的制造费用通过“制造费用”科目核算的企业中,直接记入“辅助生产成本”科目借方的费用可能有()。

A.辅助生产车间工人工资 B.辅助生产车间管理人员工资 C.辅助生产车间动力电费 D.辅助生产车间照明电费

2.下列各项中,属于当月应计提折旧的固定资产有()。

A.经营租赁方式租入的设备 B.闲置的厂房 C.月份内报废的设备 D.超龄使用的设备

3.下列科目中,属于“预提费用”科目贷方对应科目的可能有()。

A.“制造费用”科目 B.“财务费用”科目 C.“银行存款”科目 D.“原材料”科目

4.下列费用中,属于制造费用内容的有()。

A.分厂用于组织和管理生产的费用 B.车间用于组织和管理生产的费用 C.直接生产费用的某些项目 D.间接生产费用的全部项目

5.企业“制造费用”科目期末如有余额,则下列提法正确的有()。

A.借方余额表示在产品费用 B.借方余额表示待摊费用 C.借方余额表示递延资产 D.贷方余额表示预提费用

6.各月份在产品数量较多而且变化也较大,在完工产品与月末在产品之间分配生产费用时,不宜采用的方法有()。

A.在产品不计算成本法 B.在产品按固定成本计价法 C.约当产量比例法 D.在产品按定额成本计价法

7.下列各项中,属于简化分批法内容的有()。

A.不分批计算在产品成本 B.计算全部在产品总成本 C.分批计算完工产品成本 D.分批计算在产品的间接计入费用

8.采用分批法计算产品成本时,成本计算对象可以按()。

A.一张定单中的不同品种产品分别确定 B.一张定单中的同种产品分批确定 C.一张定单中单件产品的组成部分分别确定 D.多张定单中的同种产品确定

9.在分步法中,相互对称的结转方法有()。

A.逐步结转与分项结转 B.综合结转与平行结转 C.逐步结转与平行结转 D.综合结转与分项结转

10.半成品成本综合结转可以采用的方法有()。

A.按实际成本结转 B.按定额成本结转 C.按计划成本结转 D.按成本项目结转

11.下列方法中,可用于计算原材料脱离定额差异的方法有()。

A.盘存法 B.代数法 C.限额法 D.切割核算法

12.在各种成本计算方法的实际应用中,属于几种成本计算方法同时应用的有()。

A.一种产品的不同部件采用不同的成本计算方法 B.一个车间的几种产品采用不同的成本计算方法 C.不同车间的不同产品采用不同的成本计算方法 D.一种产品的不同成本项目采用不同的成本计算方法

13.影响可比产品成本降低率的因素有()。

A.产品产量 B.产品价格 C.产品品种比重 D.产品单位成本

14.批发企业商品销售成本的计算方法有()。

A.先进先出进价法 B.加权平均进价法 C.个别进价法 D.毛利率法

15.在成本核算中,设置了“生产成本”总账科目后,还可以设置的总账科目有()。

A.“生产费用”科目 B.“制造费用”科目 C.“废品损失”科目 D.“停工损失”科目

三、判断题

1.凡是直接用于产品生产而且专设成本项目的费用,都应单独地记入“生产成本”科目。()

2.为了均衡各月份产品成本水平,企业发生的金额较大的支出,均应作为待摊费用处理。()

3.“辅助生产成本”科目期末应无余额。()

4.经过修理虽可使用,但所花费的修复费用在经济上不合算的废品,属于不可修复废品。()

5.某产品在完工产品与在产品之间分配生产费用采用在产品按固定成本计价法,该产品12月份发生的生产费用之和也就是该产品当月的完工产品成本。()

6.每个工业企业最终都必须按照产品品种算出产品成本。()

7.可比产品成本降低额是指可比产品本年实际总成本比上年实际总成本降低的数额。()

8.定额变动差异是指由于修订消耗定额或修订生产耗费计划价格而产生的新旧定额之间的差额。()

9.工业企业的生产费用是指企业在生产经营管理过程中发生的费用总额。()

10.凡是直接计入费用都应设置专门的成本项目。()

四、计算分析题

1.某产品经两道工序完工,其月初在产品与本月发生的工资及福利费之和为255000元,该月完工产品600件。该产品的工时定额为:第一工序30小时,第二工序20小时。月末在产品数量为:第一工序300件,第二工序200件。各工序在产品在本工序的完工程度均按50%计算。

要求:(1)分别计算该产品各工序在产品的累计工时定额和定额工时;

(2)计算完工产品定额工时;

(3)按定额工时比例分配计算完工产品和在产品的工资及福利费

2.某产品单位成本表中所列原料费用为:计划5000元,实际4950元;单位产品原料消耗为:计划50千克,实际55千克;原料单价为:计划100元,实际90元

要求:(1)计算单位产品原料费用脱离计划的差异;

(2)采用差额计算分析法,计算原料消耗量和原料单价变动对原料费用的影响。

五、综合题

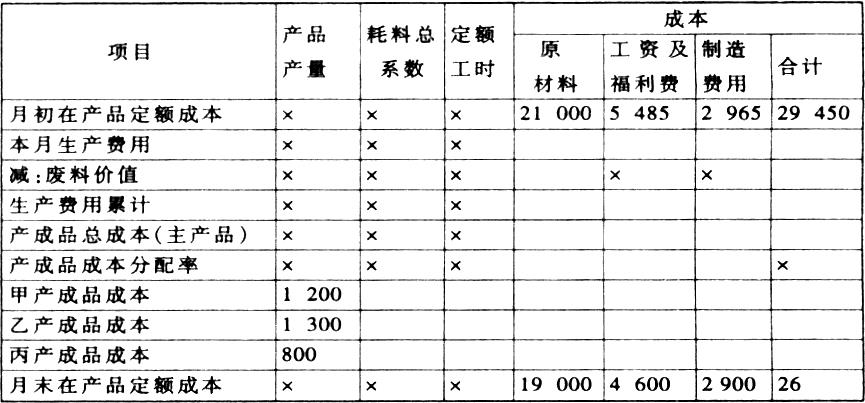

某工业企业的基本生产车间将甲、乙、丙三种产品(主产品)归为一类,采用分类法计算成本。生产主产品产生的废料经过加工,可以制成丁产品(副产品)。主产品的月末在产品按定额成本计价(资料见后列《主产品成本明细账》),副产品不计算月末在产品成本。产品的成本项目为“原材料”、“工资及福利费”和“制造费用”。

假定该车间1998年4月份发生下列经济业务:

(1)领用原材料95484元,其中用于生产主产品的原料为93484元,用于机物料消耗为2000元;

(2)领用低值易耗品2000元,采用五五摊销法进行低值易耗品摊销的核算;

(3)应付生产工人工资19950元,应付车间管理人员工资1500元;

(4)按生产工人和管理人员工资的14%计提职工福利费;

(5)计提固定资产折旧费400元;

(6)用银行存款支付其他支出7090元;

(7)按计划预提固定资产大修理费1100元。

该车间其他有关资料为:

(1)主产品生产过程中产生的废料计价654元,全部用于生产丁产品;

(2)各种产品产量见后列《产品成本明细账》;

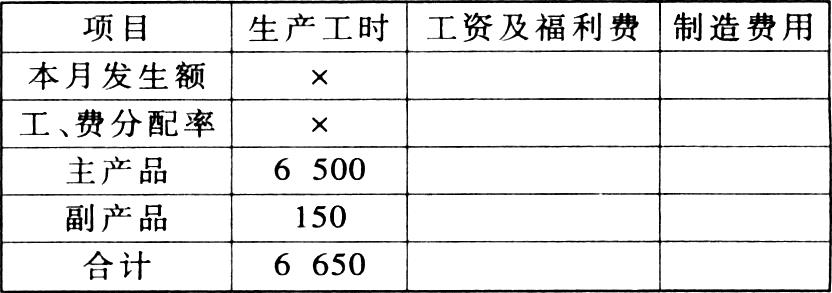

(3)产品生产工时见后列《工资和制造费用分配表》;

(4)主产品的成本分配方法是:原材料费用按耗料总系数比例分配,其中甲产品单件系数为1,乙产品单件系数为1.1,丙产品单件系数为0.8;其他费用按定额工时比例分配,其中甲产品工时定额为2.1小时,乙产品工时定额为1.8小时,丙产品工时定额为2.3小时。

要求:(1)根据该车间4月份发生的经济业务逐笔编制会计分录(“低值易耗品”科目要列明细科目,其他科目只列总账科目);

(2)计算并结转车间的制造费用;

(3)计算填列《工资和制造费用分配表》;

(4)计算填列《主产品成本明细账》;

(5)计算填列《副产品成本明细账》。

(3)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第12期 > 财务与会计1998年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第12期 > 财务与会计1998年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号