摘要:

财政部会计司

十六、新制度中,坏账准备的核算有何变化?

答:新制度中,关于坏账准备的核算,与旧制度相比,最主要的变化是计提坏账准备的方法和提取比例发生了变化。旧制度规定,企业应按规定的比例计提坏账准备,提取比例一般为3-5‰,计提方法采用应收账款余额百分比法。

由于目前企业预计不能收回的应收账款很多,发生坏账的可能性很大,旧制度规定的计提比例和计提方法已不能满足企业的需要,导致企业虚增利润,使报表阅读者不能了解企业真实的财务情况。因此,新制度规定:境外上市公司、香港上市公司以及在境内发行外资股的公司,坏账准备的提取方法、提取比例等由公司自行确定,提取方法一经确定,不能随意变更。如需变更,应在会计报表附注中予以说明。其他上市公司也可按此规定执行。

在实务中,计提坏账准备的方法主要有以下几种:应收账款余额百分比法、销货百分比法、账龄分析法等。

(1)应收账款余额百分比法

所谓应收账款余额百分比法,就是按应收账款余额的一定比例计算提取坏账准备。理论上讲,这一比例应按坏账占应收账款的概率计算,发生坏账多的企业,比例应相应高一些,反之则低一些。公司应根据本公司的具体...

财政部会计司

十六、新制度中,坏账准备的核算有何变化?

答:新制度中,关于坏账准备的核算,与旧制度相比,最主要的变化是计提坏账准备的方法和提取比例发生了变化。旧制度规定,企业应按规定的比例计提坏账准备,提取比例一般为3-5‰,计提方法采用应收账款余额百分比法。

由于目前企业预计不能收回的应收账款很多,发生坏账的可能性很大,旧制度规定的计提比例和计提方法已不能满足企业的需要,导致企业虚增利润,使报表阅读者不能了解企业真实的财务情况。因此,新制度规定:境外上市公司、香港上市公司以及在境内发行外资股的公司,坏账准备的提取方法、提取比例等由公司自行确定,提取方法一经确定,不能随意变更。如需变更,应在会计报表附注中予以说明。其他上市公司也可按此规定执行。

在实务中,计提坏账准备的方法主要有以下几种:应收账款余额百分比法、销货百分比法、账龄分析法等。

(1)应收账款余额百分比法

所谓应收账款余额百分比法,就是按应收账款余额的一定比例计算提取坏账准备。理论上讲,这一比例应按坏账占应收账款的概率计算,发生坏账多的企业,比例应相应高一些,反之则低一些。公司应根据本公司的具体情况,确定坏账准备的提取比例。

(2)销货百分比法

所谓销货百分比法,就是以赊销金额的一定百分比作为估计的坏账损失。使用这一方法的理由,是因为坏账仅和当期因赊销而发生的应收账款有关,与当期的现款销售无关,当期赊销业务越多,产生坏账的损失就越大。因此,可以根据过去的经验和有关资料,估计坏账损失与赊销金额之间的比率。用于估计的坏账百分比可能会由于企业情况发生变化而不相适应,因此,“估计的坏账损失”应作相应调整。

(3)账龄分析法

所谓账龄分析法,是根据应收账款账龄的长短来估计坏账的方法。账龄指的是顾客所欠账款的时间。理由是账款被拖欠的期限越长,发生坏账的可能性就越大。采用这种方法,企业利用账龄分析表所提供的信息,就能确定坏账备抵金额。确定的方法按各类账龄应收账款数额分别估计其可能成为坏账的部分。账龄分析法比较直接地表明了销货应收账款的估计可变现净额。

公司可以根据自身的实际情况选择采用某种方法,以使公司提供的财务报告更加真实可靠。

十七、新制度中,存货的核算有何变化?

答:新制度中,关于存货的核算,与旧制度相比,最主要的变化是存货的期末计价问题,即期末存货在资产负债表上反映的价值。旧制度规定,存货应当按照取得时的实际成本登记入账,期末在资产负债表上反映的是存货的历史成本。新制度规定,境外上市公司、香港上市公司以及在境内发行外资股的公司,中期期末或年度终了,应对存货进行全面清查,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可收回的部分,按照成本与可变现净值两者之中孰低者计价,当期末存货的成本比可变现净值低时,按成本计价;当可变现净值比成本低时,按可变现净值计价,并提取存货跌价准备。

这里所讲的可变现净值,是指在正常情况下的估计售价减除至完工尚需投入的制造成本及销售费用后的余额。所指的成本,是指存货的原始取得成本。采用成本与可变现净值孰低法的主要理论依据是:当存货的价值因市价的下跌、陈旧、过时、损坏等原因而降低时,基于稳健原则及成本与收益配比原则,应立即在发生的当期确认存货跌价损失。需要注意的是,所谓存货应按成本与可变现净值孰低计价,是指期末存货的计价而言,存货取得时仍应按原购入时发生的实际成本入账。

采用成本与可变现净值孰低法对期末存货计价时,其成本与可变现净值的比较,有三种方法,即可按单个存货、分类存货或全部存货作为比较的基础,现分别简要介绍如下:

1.单项比较法

单项比较法,是指对库存中每一种存货的成本与可变现净值逐项进行比较,每项存货都取较低数确定存货的期末价值。

2.分类比较法

分类比较法,是指按存货类别的成本与相同类别的可变现净值进行比较,每类存货取其较低数确定存货的期末价值。

3.总额比较法

总额比较法,是指按全部存货的总成本与全部存货的可变现净值总额进行比较,以较低数作为期末全部存货的价值。

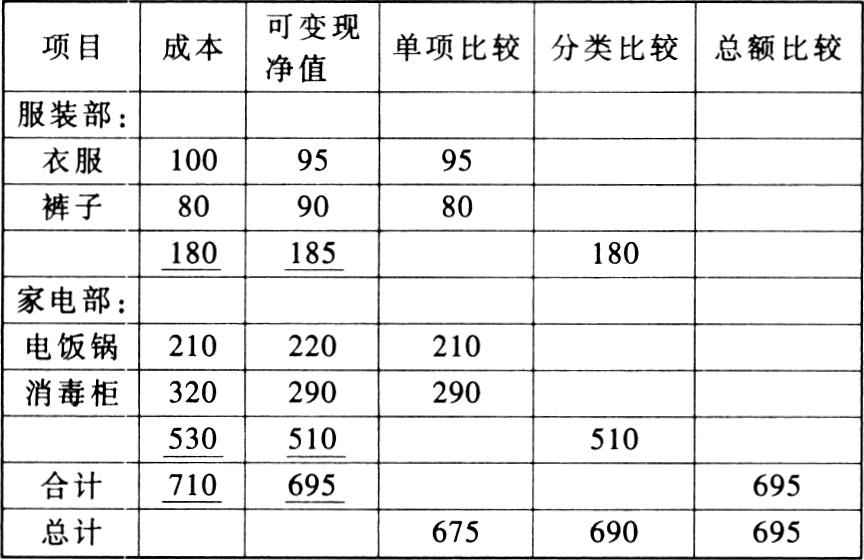

例:不同基础下成本与可变现净值的比较如下表(单位:万元)

成本与可变现净值孰低法的各种比较基础

由上表可见,单项比较法计算的期末存货价值总计最低,分类比较法次之,总额比较法最高。这是因为单项比较法所确定的都是各项存货的最低价,据此计算的结果比较准确,但此种方法的工作量大;总额比较法虽然简单,但结果不精确;分类比较法吸取这两种方法的优点,具有较强的操作性。新制度规定,存货跌价准备应按单个存货项目的成本高于其可变现净值的差额提取。

存货采用成本与可变现净值孰低法计价时的账务处理:

期末存货采用成本与可变现净值孰低计价时,如果成本低于可变现净值则不计提跌价准备,如果可变现净值低于成本时,应将成本降低至可变现净值,同时对于可变现净值部分低于成本的损失,在实务操作中有三种处理方法,一、二两种处理办法都是直接冲减存货,同时将跌价损失记入销售成本或“存货跌价损失”科目;第三种方法则不直接冲减存货,而类似于提取坏账准备的账务处理,贷记一个备抵账户,即“存货跌价准备”科目。新制度采用第三种方法,新制度规定:设置“存货跌价准备”科目和“存货跌价损失”科目,在会计报表中,“存货跌价损失”列在利润表中销货毛利之下,而把“存货跌价准备”列示于资产负债表上,作为存货的备抵项目,用于调整存货的账面价值。期末,通过比较存货的成本与可变现净值,计算出应计提的存货跌价准备,然后与“存货跌价准备”科目的余额进行比较,如果应提数大于已提数,应予补提,如果已提数大于应提数,则应予冲销部分已提数。提取存货跌价准备时,借记“存货跌价损失”科目,贷记“存货跌价准备”科目;冲回或转销存货跌价损失时,则作相反分录。

下面通过具体的实例,来说明存货采用成本与可变现净值孰低的整个核算过程。

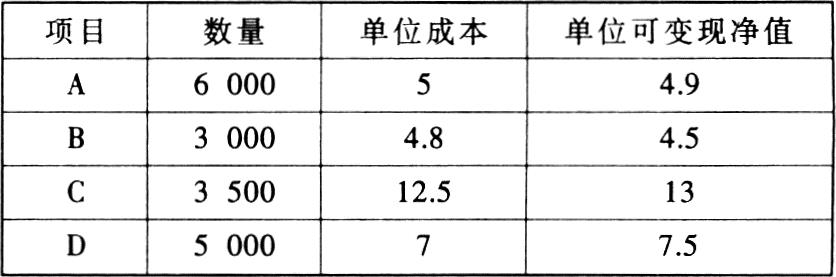

例1:假设某公司1997年12月31日存货的有关资料如下(单位:元):

为简化核算,假定以前各期均未提取跌价损失准备。要求:计算确定年末存货的价值。

则年末存货应提取的跌价损失准备=600+900=1500(元)

借:存货跌价损失 1500

贷:存货跌价准备——A 600

存货跌价准备——B 900

该公司1997年12月31日“存货”账面价值(元):

1997年12月31日“存货”科目余额(成本)123150

减:存货跌价准备 1500

存货账面价值 121650

例2:假设某公司1997年12月31日存货账面价值为200000元,可变现净值为180000元,“存货跌价准备”账户的余额为16000元。则应提数大于已提数4000元(20000-16000),应予补提。

借:存货跌价损失 4000

贷:存货跌价准备 4000

例3:假设“存货跌价准备”科目余额为21000元,其他资料如例2,应提数小于已提数1000元(20000-21000),应予冲抵。

借:存货跌价准备 1000

贷:存货跌价损失 1000

例4:仍以例2为例,假设1997年12月31日“存货”科目余额低于存货可变现净值,如存货成本为200000元,而可变现净值为220000元,而“存货跌价准备”账户的余额为16000元,则只需冲销16000元余额。

借:存货跌价准备 16000

贷:存货跌价损失 16000

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第12期 > 财务与会计1998年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第12期 > 财务与会计1998年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号