当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第12期 > 财务与会计1998年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第12期 > 财务与会计1998年第12期文章 > 正文设置现金日记账二级账户编制现金流量表的设想

时间:2020-05-27 作者:傅朝选 李善中 责任编辑 刘志新 (作者单位:山东省苍山县财政局)

[大]

[中]

[小]

摘要:

财政部关于印发《企业会计准则——现金流量表》的通知中,要求企业从1998年1月1日编报现金流量表。下面根据实际工作的具体情况,就如何编制该报表,谈谈我们的看法。

在编制现金流量表时,无论是用“工作底稿法”还是“T形账户法”都要到年底对会计分录逐笔进行分析,然后汇总填列报表。这种做法非常复杂繁琐,工作量大,如何妥善地解决这个问题是实际工作中的当务之急。我们认为现在比较可行的办法是通过设置编制报表所需的辅助账簿,把这项非常集中的工作分散到日常工作中去,以减少集中编制所造成的压力。

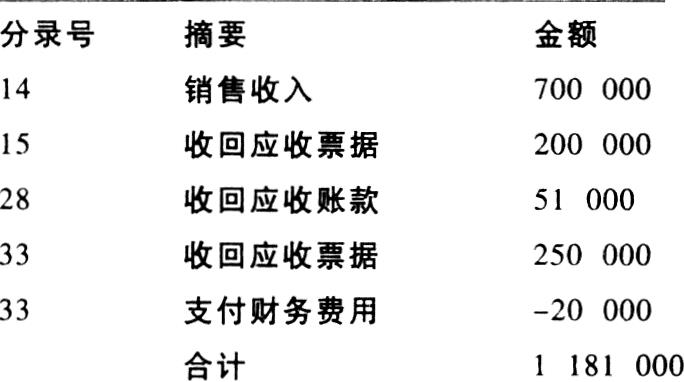

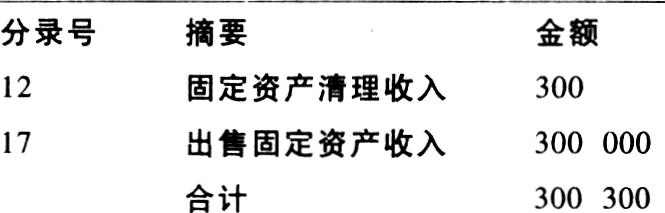

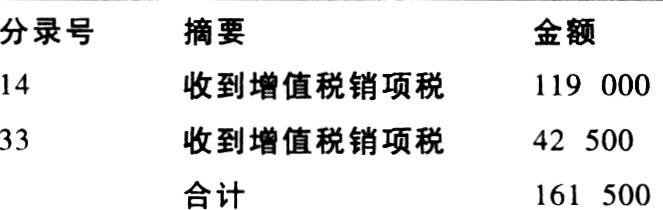

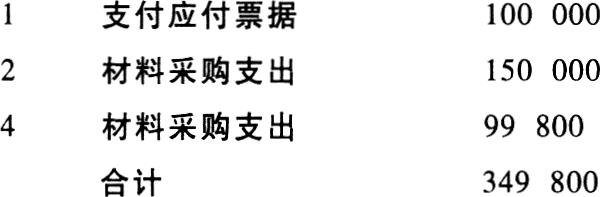

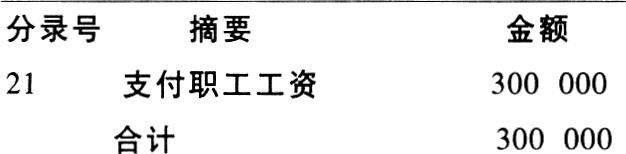

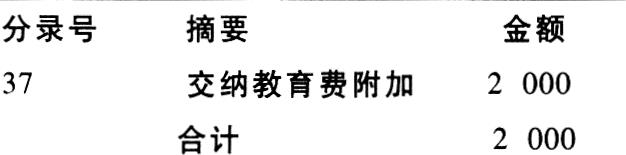

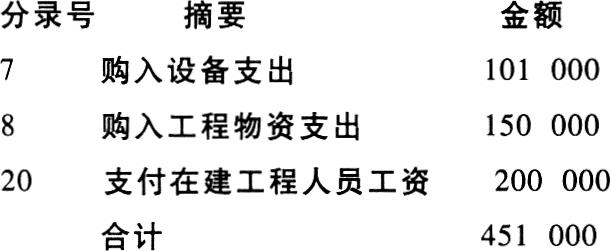

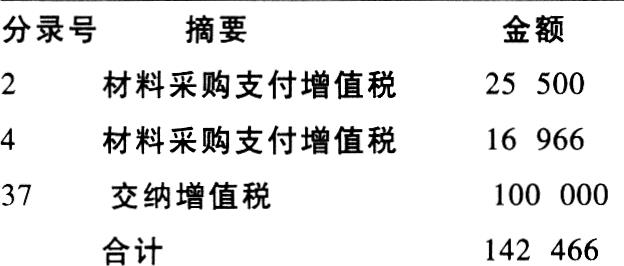

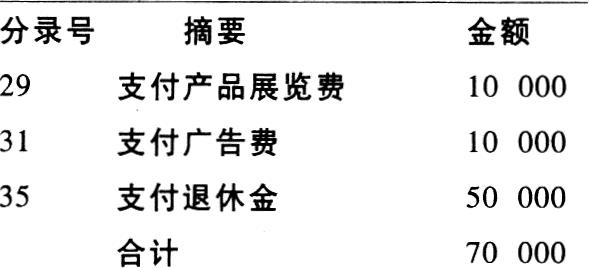

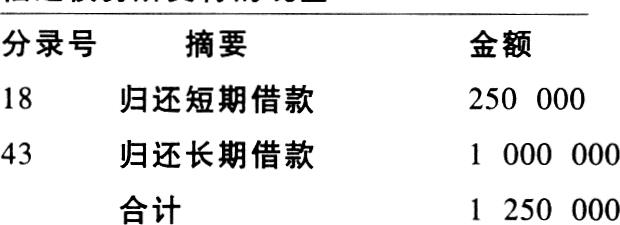

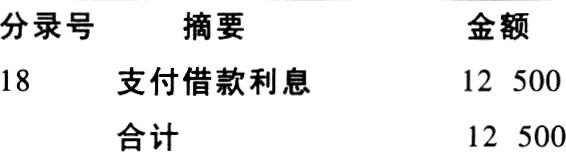

我们认为,业务不多的企业、现金日记账可改为多栏式日记账,对现金收入、现金支出按对应账户分栏目列示,在记现金日记账的同时,记入相关的栏目,月底、季底、年底加计核对。年底根据各栏目汇总数填列现金流量表。对于业务量大的单位,由于收入、支出的因素较多,对应账户也较多,分别列示在现金日记账上,会造成账簿栏数过多,横向过长,使用起来不方便。另一方面现金及等价物包括现金、银行存款、三个月内可收回的短期投资等科目,若各科目均采用多栏式日记账,记载起来,也很繁琐,所以需要采取另外一种方法,即采用设置现金日记账二级账户的办法...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号