当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第11期 > 财务与会计1998年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第11期 > 财务与会计1998年第11期文章 > 正文不含税劳务报酬的应纳所得税计算

时间:2020-05-27 作者:王学群

[大]

[中]

[小]

摘要:

《中国税务报》1998年1月2日第3版刊登了李玺剑“关于对劳务报酬所得加成征收的正确计算”的文章,文中对“某歌唱演员取得一次性劳务报酬60000元(不含税)”的应纳个人所得税的计算方法是:“应纳税所得额=60000×(1-20%)=48000(元),应纳所得税额=48000×20%+(48000-20000)×20%×50%=12400(元)。”但根据国家税务总局国税发〔1996〕161号文件规定,对劳务报酬不含税收入每次超过3360元的,其应纳税所得额的换算公式为:应纳税所得额=〔(不含税收入额-速算扣除数)×(1-20%)〕÷〔1-税率×(1-20%)〕。依此公式计算,应纳税所得额=〔(60000-7000)×(1-20%)〕÷〔1-40%×(1-20%)〕=62352.94(元),应纳所得税额=62352.94×40%-7000=17941.18(元)。这与李玺剑的计算结果相差5541.18元。

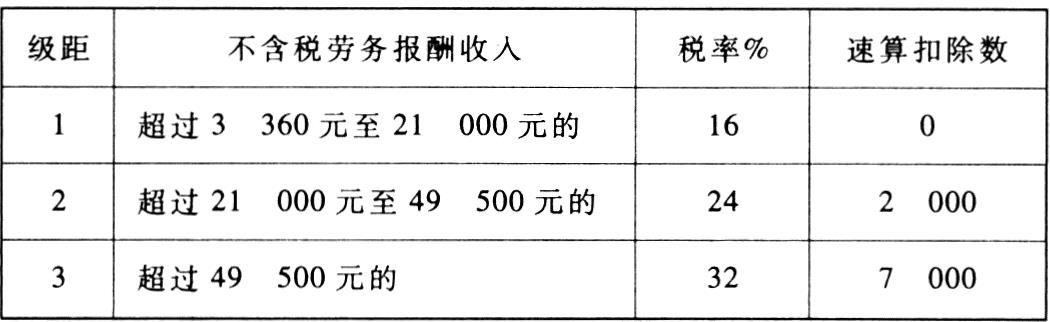

当然,上述换算公式比较复杂,这里介绍一个简便方式:应纳税额=(不含税收入×税率-速算扣除数)÷(1-税率)。公式中的税率按“不含税级距税率表”对应的税率,该表的税率由国家税务总局国税发〔1994〕089号文件所附“税率表三”中的各税率分别乘以80%得出如下:

取得一次性劳务报酬60000元(不含税)的个人所得税计算如下:

因为60000元超过49500元,按“不...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号