当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第11期 > 财务与会计1998年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第11期 > 财务与会计1998年第11期文章 > 正文设置多栏式现金日记账 编制现金流量表

时间:2020-05-27 作者:杨闻萍 苏淑欢 闰华红 (作者单位:北京机械工业学院、广州广播电视大学)

[大]

[中]

[小]

摘要:

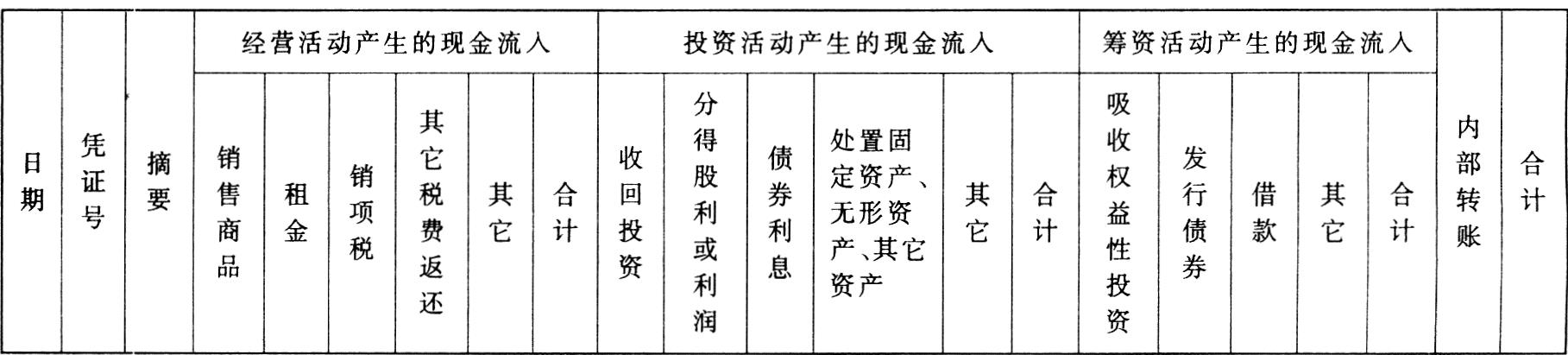

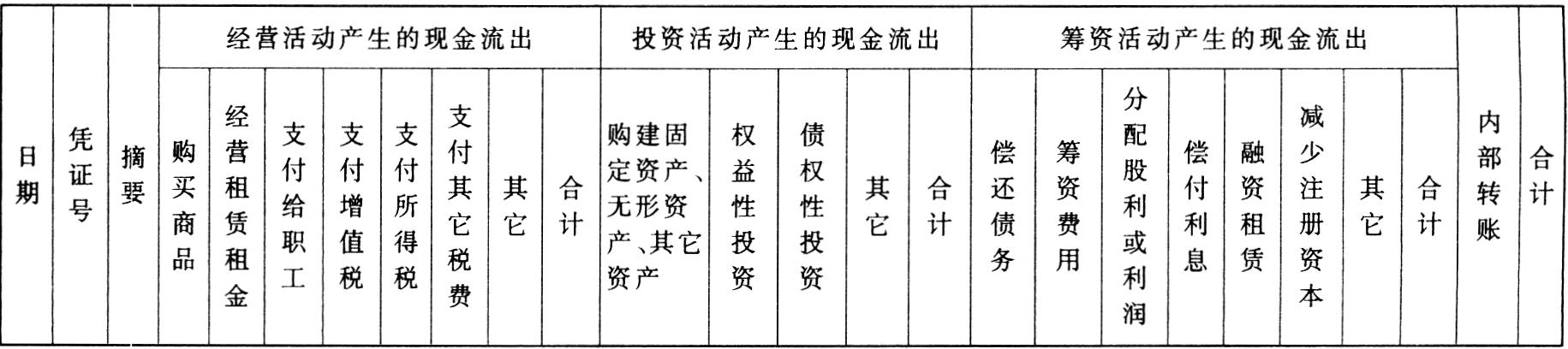

现金流量表属于年报,在编制时,若按目前通用的工作底稿法或T形账户法,则需要对全年的有关业务进行分析、整理、调整后才能编制。这样,不仅工作量大,而且很容易出错。因此,为减轻年报编制的工作量,我们认为,可以通过设置现金多栏式日记账的方法来编制现金流量表。

一、多栏式现金日记账的设置

从现金流量的本质上看,编制现金流量表是采用收付实现制原则作为会计事项处理的标准的,企业只有在实际收付现金时,才能确认收益或费用。因此,编制现金流量表的重要依据就是现金账户(这里所提到的“现金”是一个广义的概念,它包括现金及现金等价物)。企业通过设置多栏式现金日记账并进行日常的登记,就可将与现金流量相关的经济业务分类汇总。在编制现金流量表时可以直接从多栏式日记账中取得有关数据。

企业的全部活动无非是经营活动、投资活动和筹资活动,这些活动是否会导致现金流量的变化,我们可以进行一下简单的分析:

1.现金项目之间的相互增减变动,不会导致现金流量的增减变化。如:将现金送存银行、用银行存款存入银行汇票保证金等,都不会使现金流量总额发生变化。

2.非现金项目之间的相互增减变动,如;车间领用材料、摊销无...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号