当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第11期 > 财务与会计1998年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第11期 > 财务与会计1998年第11期文章 > 正文浅析税制改革对流通一般纳税人企业资金占用的影响

时间:2020-05-27 作者:宋德利 乔玉双 (作者单位:黑龙江省富锦市供销联社)

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

税制改革以来,一些流通一般纳税人企业认为,税制改革增加了企业资金占用(有的借此对税改异议)。笔者不同意这种看法。下面试就税制改革对流通一般纳税人企业资金占用产生怎样的影响作些分析。

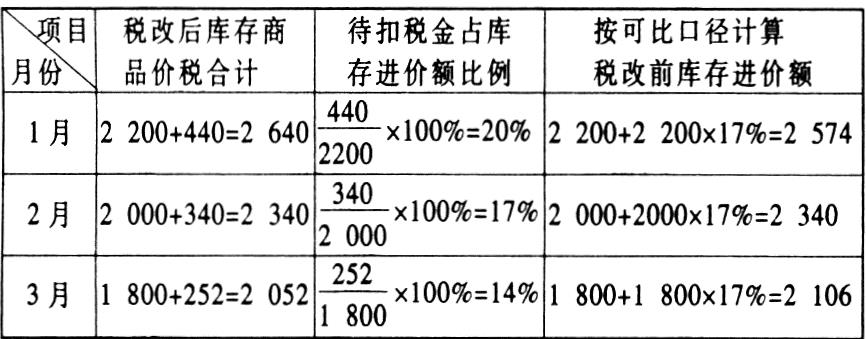

按照新税制规定,一般纳税人企业增值税的价税分离,不是在原来商品价格之外乘以适用税率的价税分离,而是将包含在原来商品价格之中的价内税从价格中分离出来的一种价税分离。如果其他因素不变,价税分离后的库存商品资金和待抵扣进项税额资金,与税改前的库存商品资金在总额上是一致的。但由于受增值税计缴办法的变化,待抵扣进项税——这一税改前的库存商品资金其中额,还是会随着企业销售情况的变化而对资金占用产生影响的。那么这种影响会是怎样的呢?请看下例:

如:某一般纳税人企业1996年1月末库存商品进价额为2200万元,待扣进项税额为440万元,两项合计为2640万元;2月末库存商品进价额为2000万元,待扣进项税额为340万元,两项合计为2340万元;3月末库存商品进价额为1800万元,待扣进项税额为252万元,两项合计为2052万元。

从上述对税...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号