军软公司近期推出了基于WINDOWSNT环境的“XXCW新兴财务2000”版本(以下简称“系统”)。该“系统”除了采用C/S体系结构、引用大型数据库、面向集团、远程网络实施外,在“现金流量表”的设计、编制方法上亦做了有益的尝试。

一、“系统”编制现金流量表的设计思想

手工编制现金流量表一般采用工作底稿法和T型账户法。二者共同点都是在会计年度终了对当期业务进行分析并编制调整分录。对于一般大、中型企业成千上万笔会计分录,编制起来确实有一定难度。使用计算机编制现金流量表完全模仿手工难度更大。为此,在充分分析手工编制现金流量表的基础上,“系统”采用了“即时归纳法”,即在凭证输入时,“系统”将检测到具有“现金流量”性质科目与非“现金流量”科目之间发生的会计业务,即时归纳到用于中间存储的现金流量数据库相关项目上,并自动进行平衡检测,通过“系统”对数据的汇总处理,最后形成现金流量表。

“系统”自动归纳汇总数据方式如下:

(1)以总额反映的项目直接归纳。

(2)“处置固定资产、无形资产和其他长期资产而收到的现金净额”类项目,平时其净额不论正负,均存放在该项目中,待生成现金流量表时,如果净额为负数,则列示在“支付的与投资活动有关的其他现金”中。

(3)金融企业以净额列示的项目,参照以上方法执行。

对于企业现金形式的转换或现金与现金等价物之间的转换业务,不必进行归纳。

上述归纳形成了现金流量表的具体业务的明细数据,并可以汇总生成现金流量表主体部分的所有数据。

对于“补充资料”方的数据,准则中规定的“不涉及现金收支的投资和筹资活动”但应在附注中反映的项目,一般只需根据本企业的具体情况,单独开设相关科目即可。

最后,“系统”通过报表公式取账中数据和现金流量数据功能自动形成一张完整的现金流量表。

二、“系统”编制现金流量表的实现步骤

1.启用“现金流量”功能。进入“新兴财务”数据维护模块,选择“启用现金流量”功能,其处理方法有“日常处理”、“统一处理”两种,供用户根据本企业财会人员的不同情况加以选择。

(1)“日常处理”:即用户在日常编制会计凭证时进行,与会计分录同时处理,在财会人员对现金流量的内容普遍了解并掌握的情况下使用。

(2)“统一处理”:是指用户对已经审核进账的会计凭证统一进行处理,在日常输入凭证时没有“现金流量”项目的选择。

两种方法的区别在于,后者在日常输入会计凭证时没有“现金流量”的提示选择。建议使用“日常处理”功能,这样可以促使每个财会人员尽快熟悉“现金流量表”的内容。

2.正确设定会计科目的属性。这是自动编制“现金流量表”的基础工作,在“新兴财务”的科目属性中新增“现金流量科目”、“现金等价物科目”两种属性。“现金流量科目”对应准则中“现金”定义的项目;“现金等价物科目”对应准则中的“现金等价物”定义的项目;用户在使用时,应按照准则的要求,正确设定会计科目的属性。科目属性可以在任意级科目上设定。本级科目所属的下级科目未设定时,在本级设定,则其所属的下级科目的属性与本级相同,方便用户在明细科目多的情况下批量设定科目属性。

例如:某企业“银行存款”科目下设“工行翠微路分理处”、“建行丰台支行”、“交行XX分行”、“农行XX支行”……“XX资调中心”等,其中“XX资调中心”账户为定期存款账户,“工行翠微路分理处”为基本账户,其余为一般账户,那么,除“XX资调中心”账户外,逐个账户设定为“现金流量科目”;也可以先在“银行存款”上设定“现金流量科目”属性,然后,再把“XX资调中心”账户的“现金流量科目”属性取消。

3.编辑现金流量数据库项目。“系统”已设定好现金流量数据库的各个项目,用户可根据准则的要求,随时增加、删除或修改其中的项目。一般情况下,不宜改动。

4.“日常处理”方法的具体操作。企业的具体会计业务在编制会计分录时有以下几种情况:

A.“现金流量科目”(或“现金等价物科目”)与其他科目发生业务;

B.“现金流量科目”(或“现金等价物科目”)之间发生业务;

C.“非现金科目”之间发生业务

这三种情况,由系统自动识别,其中A属于现金流入流出业务,遇到这种情况,系统会自动提示用户输入相应的现金流量项目。

5.“统一处理”方法的具体操作。企业指定专人(如:主管会计)负责现金流量的分析归类。进入现金流量模块,选择现金流量处理,“系统”提示用户选择会计期间,并自动过滤出与现金流量有关的会计凭证,由用户逐张分析,操作方法同4。

6.日常处理归类的现金流入流出业务,系统内有详细的明细记录,可以随时调出审核、修改,甚至删除。

7.用户可以随时掌握本企业每时每刻的现金流入流出的动态状况,能够及时、快捷地给企业领导提供第一手会计信息。

8.关于“处置固定资产、无形资产和其他长期资产而收到的现金净额”类项目处理的说明。该项目反映出售固定资产、无形资产和其他长期资产所取得的现金扣除为出售这些资产而支付的有关费用后的净额。如果其净额为负数,则由“系统”在生成“现金流量表”时,自动列示在“支付的与投资活动有关的其他现金”中。平时其净额不论正负,均存放在“处置固定资产、无形资产和其他长期资产而收到的现金净额”项目中,在日常分析处理时应注意。准则中规定的其他需按净额反映的项目均可参照本条处理。

例如:某企业处理旧设备一台,原值100000元,已提折旧90000元,清理费用500元,残值收入800元,均通过银行收支,已清理完毕。

A.借:固定资产清理 10000

累计折旧 90000

资:固定资产 100000

B.借:固定资产清理 500

贷:银行存款 500

“系统”提示用户选择现金流量项目,这时应选择“处置固定资产、无形资产和其他长期资产而收到的现金净额”项目。“系统”自动把-1乘以500元,计入本项目。

C.借:银行存款 800

贷:固定资产清理 800

此时,仍应选择“处置固定资产、无形资产和其他长期资产而收到的现金净额”项目,“系统”自动把800元计入本项目。D.借:营业外支出——处理固定资产净损失 9700

贷:固定资产清理 9700

假设该企业,只发生这一笔固定资产清理业务,那么,现金流量表中的“处置固定资产、无形资产和其他长期资产而收到的现金净额”项目=800-500=300元,此数据由系统自动汇总而来。如果上例的残值收入为300元,则本项目=300-500=-200元,那么生成现金流量表后,本项目为0,而“支付的与投资活动有关的其他现金”项目=200元。

9.现金流量表内的公式定义。这一步是为了把相关的数据提取到报表内,生成正式的现金流量表。定义公式只需在启用系统时,定义一次即可;如果项目或科目内容改变,则应相应修改公式。公式函数的规则如下:

取现金流量数据 函数名 XJ

格式

A.目标单元=XJ(账套号)(‘项目代码’)

B.***取现金流量表中的汉字项目(即把现金流量表的汉字直接取到当前表)

目标单元=XJ(账套号)(‘科目号’,‘性质’,‘位置’)

性质:A-取当前项目

B-取当前项目所属的明细项目

位置:R-从当前位置的当前行开始排列

C-从当前位置的当前列开始排列

(仅在性质为B时有效)

并且可以加入条件:IF(标号)’..ELSE..’END(标号)’

10.直接自动计算并生成现金流量表,供打印或预览。

三、“系统”现金流量数据库结构

1.现金流量数据库XJLL+年·MDB(以下为其中的表)

如:XJLL1998.MDB

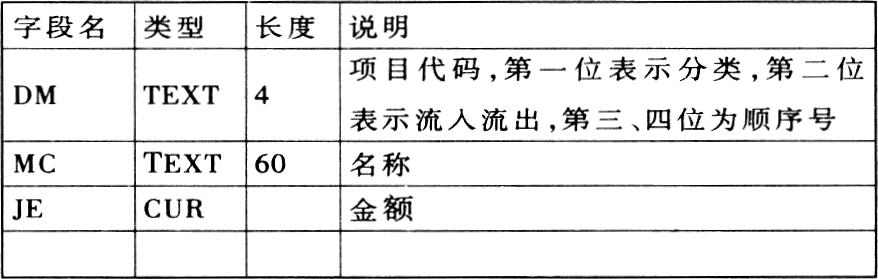

2.现金流量项目库XJXMK.TAB

其数据由下表和MXHZ.TAB汇总生成。

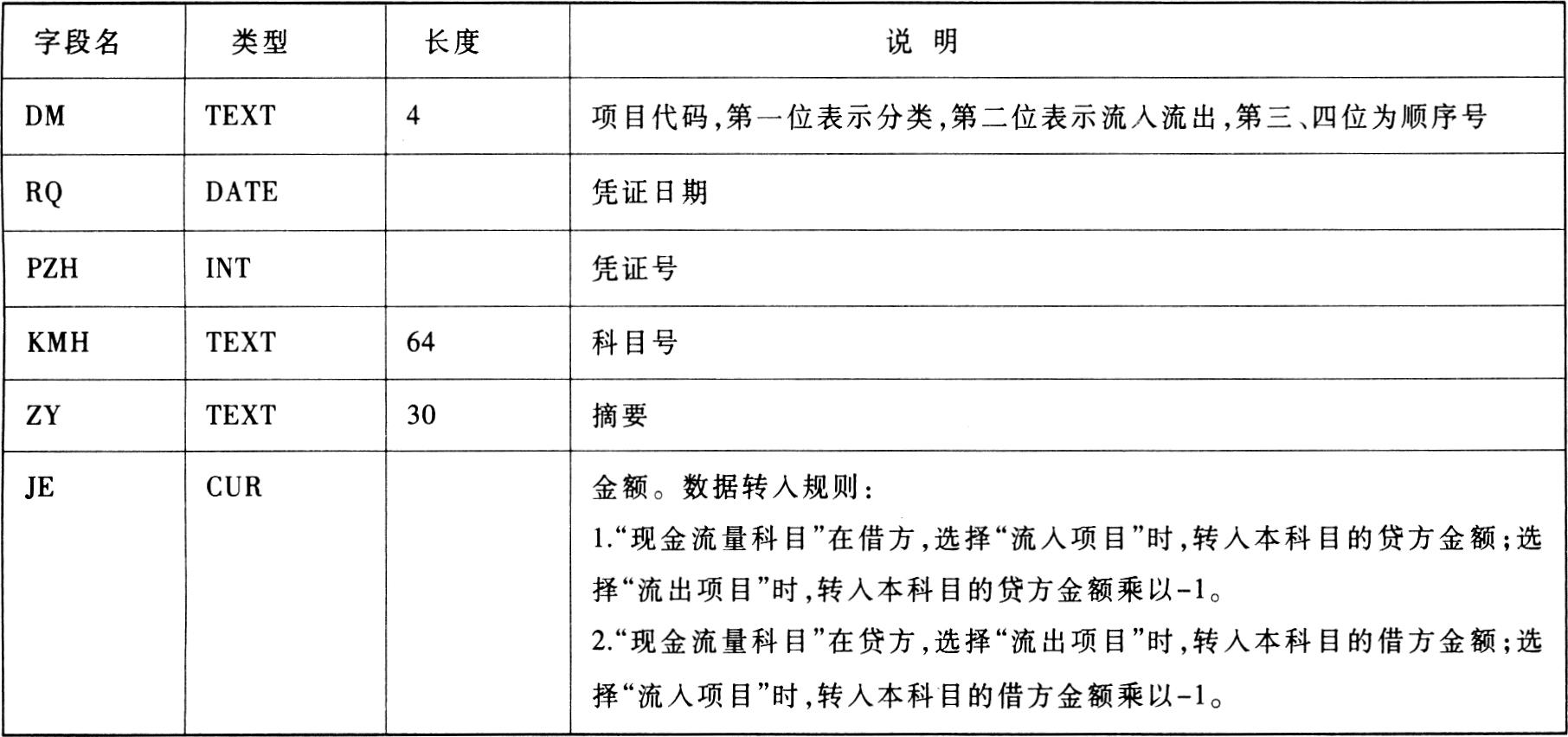

3.现金流量明细库XJMXK.TAB(见下表)

查询方式:同明细账,每笔分录后有余额。

4.现金流量表生成时,其数据范围默认为XJMXK.TAB的全部记录,用户可以选择生成从期初到截至本年度任意月份的现金流量表。

5.汇总过程。按上项选择,汇总数据写入XJXMK.TAB。

6.进入现金流量报表,计算、打印。

7.结束。

四、“系统”应用过程中要注意的几个问题

用户通过以上正确操作,便可编制出现金流量表。在操作过程中,还应注意以下几个问题:

1.按照准则的要求,正确理解现金、现金等价物的定义,开设好明细科目,方便管理与使用。如:属于现金、现金等价物的项目应单独开设会计科目,而不能在同一科目中混合核算现金、现金等价物与非现金、非现金等价物。如:“短期投资”应按投资项目开设明细科目,如果其中的“XXX债券”期限三月,则该科目应设定为“现金流量科目”。

2.熟悉现金流量的分类及其项目,便于日常业务分析处理。

3.正确编制会计凭证,区分现金流量的借贷方向。

4.凡以净额列示的项目,注意应选择同一现金流量项目。

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第10期 > 财务与会计1998年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第10期 > 财务与会计1998年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号