摘要:

在国有企业股份制改造中一个值得注意的问题是企业职工入股问题,职工入股可以货币资金、科技成果和劳动力等入股。

职工以劳动力资源入股,在我国国企股份制改造中是一个新的事物,需加以研究和探讨。在研究时既需参考国际经验,也需符合中国国情;既要参照货币资金入股的作法,又要考虑劳动力资源的特殊性,笔者拟从以下几方面加以探讨。

(一)理论分析

在人类社会的发展进程中,科学技术和劳动者素质日益成为社会生产系统中起决定作用的因素,而科学技术归根到底是劳动者在长期生产实践中的经验积累和升华的结晶;同时劳动者素质在社会生产发展过程中的作用是通过体力和脑力体现出来的,而体力和脑力正是劳动力的两个表现方面。因此,科学技术和劳动者对国民生产增长的贡献可最终归结为劳动力的贡献,故可以说劳动力正逐渐成为当今世界生产系统中最重要的要素,劳动力所有者即劳动者必将以其劳动力资源分享剩余索取权。然而,劳动力在国民经济增长中占有绝对优势地位,并不等于劳动力这个生产要素在国民经济中占有绝对优势地位,在我国更是如此,劳动力素质还待进一步提高。故而,在我国劳动力入股参与分配尚不具备大范围应用的条件,但这将是一种趋...

在国有企业股份制改造中一个值得注意的问题是企业职工入股问题,职工入股可以货币资金、科技成果和劳动力等入股。

职工以劳动力资源入股,在我国国企股份制改造中是一个新的事物,需加以研究和探讨。在研究时既需参考国际经验,也需符合中国国情;既要参照货币资金入股的作法,又要考虑劳动力资源的特殊性,笔者拟从以下几方面加以探讨。

(一)理论分析

在人类社会的发展进程中,科学技术和劳动者素质日益成为社会生产系统中起决定作用的因素,而科学技术归根到底是劳动者在长期生产实践中的经验积累和升华的结晶;同时劳动者素质在社会生产发展过程中的作用是通过体力和脑力体现出来的,而体力和脑力正是劳动力的两个表现方面。因此,科学技术和劳动者对国民生产增长的贡献可最终归结为劳动力的贡献,故可以说劳动力正逐渐成为当今世界生产系统中最重要的要素,劳动力所有者即劳动者必将以其劳动力资源分享剩余索取权。然而,劳动力在国民经济增长中占有绝对优势地位,并不等于劳动力这个生产要素在国民经济中占有绝对优势地位,在我国更是如此,劳动力素质还待进一步提高。故而,在我国劳动力入股参与分配尚不具备大范围应用的条件,但这将是一种趋势。另外,在公有制下,要想使公有制与市场经济融为一体,实行劳动力入股是可取的,这将能真正体现劳动者的主人翁地位,使企业在自主经营的过程中,实现国有资本的保值和增值。

(二)实践情况

实际上,劳动力入股在国外已进行了多年的实践。本世纪60年代初,美国律师凯尔索率先提出劳动力股权计划(ESOP)。近十几年来,劳动力股权计划已风行美国。到目前为止,美国已有数千家公司的1000多万职工参与了这项计划,并且有21个州通过了促进实施ESOP的有关规定。劳动力股权计划的通常作法是:由公司提供一部分股份或支出现金,委托给某个信托基金会购买股票,该基金会根据职工相应的工资水平或贡献大小把股票分配给每个职工。这一计划有效地协调了劳资关系,消除了企业内部纠纷,提高了生产率。

(三)会计操作

职工劳动力资源入股要真正实现并良好运作,必须有规范、合理的会计处理加以保证。关于劳动力入股的会计操作,有以下几个方面需加以探讨。

1.确认。有关职工劳动力资源的确认涉及人力资源会计的有关问题。笔者在此提出以下构想。首先,一个企业要运转,必须得有资本,包括货币资本、实物资本及人力资本,而企业要获得这些资本就需有股东的股票投资、实物投资,债权人的债券投资等,再有就是职工的劳动力投资。其次,职工的劳动力投资可采取的一种方式是“债券计息”式,也就是企业职工将劳动力采取债权投资方式投资于企业,定期根据“债券面值收取利息”即根据自身价值取得工资报酬。再次,职工劳动力投资还可采取的一种方式是“股票分红”式,也就是企业职工将劳动力采取股票投资方式投资于企业,年终“参与股利分配”即职工并不定期取得工资报酬,而是年终与其它股权一起参与股利分配。最后,两种方式下都需要确认“劳动力资源”这种资产,同时确认负债或所有者权益。另外,对于企业日后为提高职工素质而进行培训等的开支,可增加“劳动力资源”但不需同时增加负债或所有者权益。

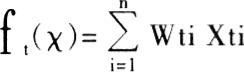

2.计量。劳动力资源实际上是企业的一种无形资产,但与其他无形资产一样进行计量是不容易的,劳动力资源计量的难度主要集中在其价值的确定上,笔者认为,用已有的计价方法如历史成本法、重置成本法、机会成本法等,对劳动力资源进行计价,单从一种因素来考虑是不够的,应综合各种因素全面考虑,建立一个“动态评价系统”来进行计价。这个系统是基于以下函数模型的:

其中:ft(X)——第t个劳动者劳动力资源价值;

xti——为影响第t个劳动者劳动力资源价值的各种因素,如:学历、经验、接受培训情况、日常工作表现、工作成果等等;

wti——为对应的权数;

在这个评价系统中变量x是视各个企业及各个职工的具体情况变化的。权数w是事前确定好的对应于x的。而且这个系统应是动态的,即n是变化的,x也是随时间变化的。对于这个动态评价系统还有待进一步研究。有了这个系统后,对劳动力资源的计价就能比较全面客观了。应当指出的是,该系统所计量的是职工个人的劳动力价值,即当f(x)增加时,企业中“劳动力资源”这项资产会增加,与其对应的负债或所有者权益也要增加,以此为基数计提的工资或股利也增加。企业中还有一种增加“劳动力资源”这项资产的方式就是对职工的培训等支出,但这不直接增加职工用以计提工资或股利的劳动力价值。

3.核算。与货币资金入股一样,职工劳动力入股也可采取两种方案。第一,非补偿性的入股方案。这种方案宜于对一般职工采用,而这些职工一般又不完全采用入股方式,较合适的作法是职工将劳动力的一部分投资于“债权”,一部分投资于“股权”。这样职工平常既有工资收入,又可在年终获得相应的股利。对于职工的“债权”式投资,只要同时增加资产和负债即可,对于行使“股权”投资权利的职工只要将一部分负债转化为所有者权益即可。第二,补偿性的入股方案,宜于对高层管理者采用。这同样需确认补偿成本,并在合理期间内摊销。新聘管理者入股可同时增加资产和股东权益,从下层提拔的管理者入股可将负债全部转化为股东权益。这种作法对于提高管理者素质,增加其责任心是很有益的,对企业的前途发展也是极为有利的。

国有企业实行股份制改造后,将劳动力入股其意义是非常明显的。在这种情况下劳动者真正成为了企业的主人,故他们总是力避企业破产,总是想方设法挽救企业。通过职工劳动力入股在提高经济效率的同时,也会极大地减少国有资本的流失。尤其对于高层管理人员,企业命运与其经济利益息息相关,高层管理人员贪污腐败及公款吃喝现象将大有改观。应当指出的是,在我国目前的条件下,对国有企业来说,为减少国有资本的流失,减少人才的流失,推行少数高层管理者及科技人才以劳动力资源入股是有现实意义的。而对大范围推行普通职工的劳动力资源入股尚不成熟,但可以预见。

在有了适应我国国情及制度的规范、恰当的会计处理之后,国有企业股份制改造、职工入股、劳动力资源入股这样一些好的作法便可良好运作了,必将促进我国经济的向前发展。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第10期 > 财务与会计1998年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第10期 > 财务与会计1998年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号