摘要:

期权(option),其英文原义是选择权。期权交易,就是选择权的买卖。例如,一辆汽车可买可不买,这一选择的主动权可以在买车人手中,也可以在卖车人手中,如果是买车人拥有这项主动权,则这一选择权被称为“买权”,如果是卖车人拥有,则称为“卖权”。拥有主动权的一方可以提出买或卖的要求,而另一方只能接受这一要求,不能拒绝。因此,这一主动权可看成是由一方赋予给另一方的,或者说是由一方“卖给”另一方的。换句话说,为获得这一主动权,一方必须向另一方支付一定的费用,这笔费用称为“保险费”(Premium),也即期权价格。

通常,期权买卖双方会规定买卖价格、数量和日期,并达成一个协议,即期权合约。它规定,期权合约的“持有人”(holder)(即买方)在合约期满日或到期之前,可以按规定的价格购买或销售一定数额的某种资产,但也可以不买卖。期权合约的“签发方”(seller)(即卖方)则有义务在买方要求履约时,卖出或者买进该种资产。

合约中规定的买卖价格称“协定价格”也称“执行价格”或“敲定价格”等),它是交易双方在未...

期权(option),其英文原义是选择权。期权交易,就是选择权的买卖。例如,一辆汽车可买可不买,这一选择的主动权可以在买车人手中,也可以在卖车人手中,如果是买车人拥有这项主动权,则这一选择权被称为“买权”,如果是卖车人拥有,则称为“卖权”。拥有主动权的一方可以提出买或卖的要求,而另一方只能接受这一要求,不能拒绝。因此,这一主动权可看成是由一方赋予给另一方的,或者说是由一方“卖给”另一方的。换句话说,为获得这一主动权,一方必须向另一方支付一定的费用,这笔费用称为“保险费”(Premium),也即期权价格。

通常,期权买卖双方会规定买卖价格、数量和日期,并达成一个协议,即期权合约。它规定,期权合约的“持有人”(holder)(即买方)在合约期满日或到期之前,可以按规定的价格购买或销售一定数额的某种资产,但也可以不买卖。期权合约的“签发方”(seller)(即卖方)则有义务在买方要求履约时,卖出或者买进该种资产。

合约中规定的买卖价格称“协定价格”也称“执行价格”或“敲定价格”等),它是交易双方在未来行使期权买卖金融资产时所依据的价格。例如“马克55买权”,表示马克买权的履约汇率为US$0.5500/DM1。如果市场汇率超过这一汇率,如达到US$0.58000/DM1,期权持有者将会执行期权,要求签发者按US$0.5500/DM1的汇率将马克卖给他。

作为期权合约交易的对象(如上面所说的汽车),被称为基础工具(underlyinginstruments),它可以是实物资产,也可以是任何一种金融资产。在交易所进行的金融资产期权交易主要有股票期权、外汇期权、利率期权、指数期权和期货期权,期权合约实行了标准化。与此相应的是场外交易市场(over-the-counter,简称OTC),期权交易大多在银行与客户、银行与银行间直接进行,合约非标准化以适合个别客户的特殊需要。

期权有美式和欧式之分,若期权允许在到期日或之前执行,则为美式期权;若只允许在到期日执行,则为欧式期权。

利用期权进行套期保值,主要是为了防范金融资产的价格风险,因此,一般公司的策略大多是买入期权。一些有条件的公司也可卖出期权,它们这样做通常是想赚取保险费收入,但要冒一定的风险。期权的套期保值可以在期权和基础工具之间、也可以在期权和其他期权之间进行,由于这种组合变化多端,使得期权套期保值策略较之远期合约和期货合约的套期保值策略要复杂得多。限于篇幅,本文仅就期权和基础工具之间几个基本的套期保值策略进行讨论。

1.买入外汇买权对外币应付账款的套期保值

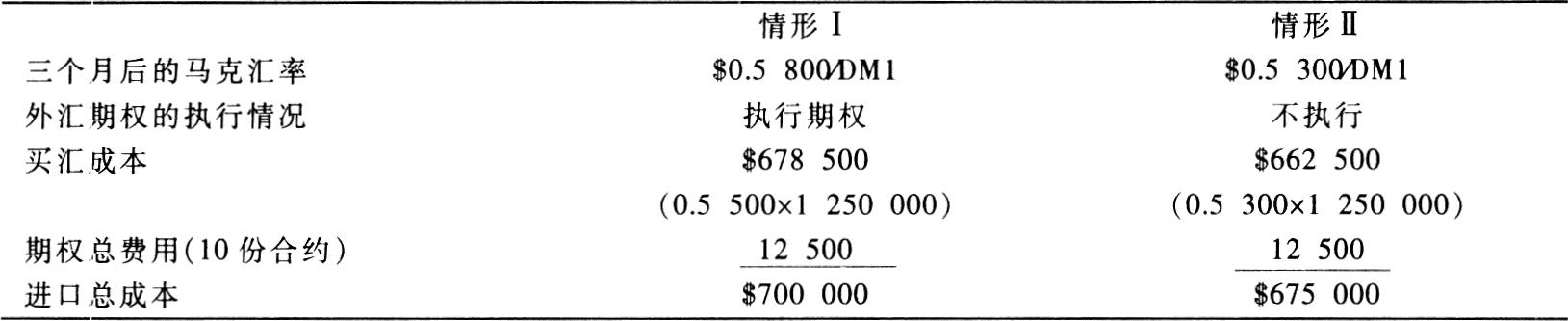

一位美国进口商向德国公司进一批货物,价值DM1250000,约定3个月后付款。为避免三个月后马克升值,该进口商买入10份3个月后到期的“马克55买权”。设一份合约可交易的马克数(即合约基数)为DMI125000,保险费为每份$1250($0.0100/DM1×DMI125000),协定价格为US$0.5500/DM1。进口商的套期保值结果分两种情况:

在第一种情形下,三个月后的马克汇率超过协定价格US$0.5500/DM1,进口商将执行期权,因为按执行价格购得的马克成本更低。其结果是,不论市场汇率实际为多少,只要它高于协定价格,进口商的进口总成本就固定在$700000的水平上。而在第二种情形下,三个月后马克汇率下跌,低于协定价格,此时,进口商将不执行期权。他可以直接到现汇市场上去购买更为低廉的马克,从而降低其进口成本。显然,三个月后的马克汇率越低,该进口商的进口成本也越低。

在这一例子中,采用外汇买权的套期保值与采用远期汇率的套期保值结果不完全相同。在远期汇率套期保值情况下,进口商的进口成本将固定在由远期合约确定的水平上,不论三个月后马克汇率是上升还是下降。但是,在期权情况下,套期保值可以使该进口商既避免马克汇率上涨所至的成本升高,又不失去马克汇率下降所带来的好处,进口商为此付出的代价是US$12500的期权费。

2.买入利率卖权对贷款收益的套期保值

根据基础工具的类型不同,利率期权分为两类:一类期权的基础工具是利率本身,如6个月LIBOR,另一类期权的基础工具是某种计息工具,如美国国库券。由于后一类期权的套期保值常常需要考虑这种计息工具的期限(Duration)和凸性(Convexity),问题较为复杂。为简便起见,这里仅讨论前一类期权——简单利率期权。两种常见的利率期权——利率上限和下限(interestratecaps andfloors)则可看成是一系列简单利率期权的组合。

假设甲银行将在半年(183天)后向乙公司提供一笔为期6个月的贷款,金额为$10000000,利率为6个月LIBOR+0.5%。现在甲银行预测利率有可能下降,为保证其收益,该银行买入了一个利率卖权。该期权的期限为6个月,基础工具为6个月LIBOR,协定利率为8%,金额为$10000000,期权费用为$30000。该期权为欧式期权,只能在到期日执行(即第183天)。甲银行的套期保值结果如下:

套期保值的结果是,该银行在6个月LIBOR上升的情况下,选择不执行期权,而按市场利率9%计算贷款利息收益。市场利率越高,收益也越大。如果6个月LIBOR下降,低于8%时,选择执行期权。这样,期权上的收益将会补偿贷款利息收入上的损失,使贷款实际收益固定在某个水平上。

3.卖出指数买权对股票投资组合的套期保值

指数期权种类很多,作为其基础工具的指数有如S&P500、S&P100、NYSE成份指数、石油与天然气指数、AMEX的主要市场指数(MMI)、道·琼斯指数等。

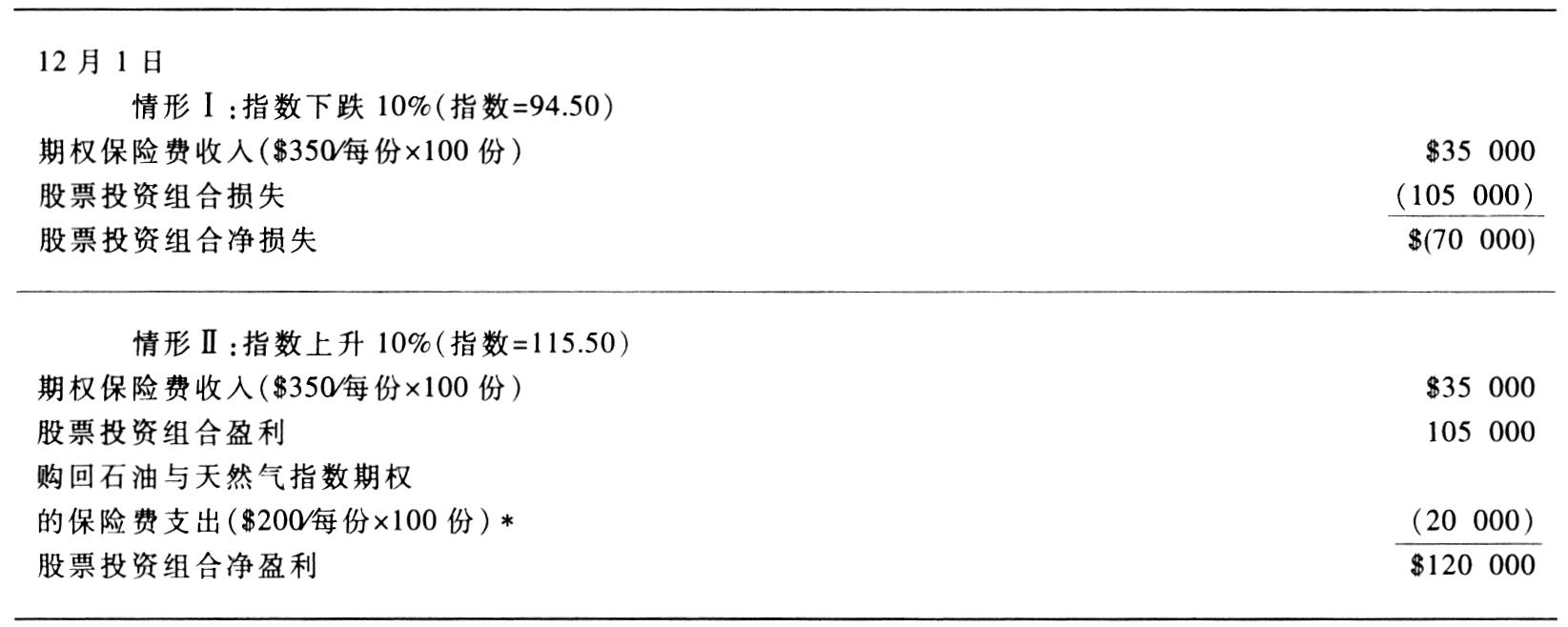

假设一投资者已有一个石油和天然气行业股票的投资组合,10月2日的价值为$1050000,其当前的收益率偏低,但他认为该行业的股票不久将会升值,因此,他既想提高收益率,又不愿改变现有投资组合。为达到这一目的,他打算卖出100份12月份的AMEX石油与天然气指数买权,协定价格为110,保险费为每份$350。设该指数现在收在105.00点。他认为,当行情下行时期权保险费收入可降低其投资组合上的损失,而当行情上升时其投资组合收益亦将增加,此时,他在美洲股票交易所(AMEX)可以通过对冲方式结束期权头寸。这一套期保值的过程及结果如下:

4.卖出指数卖权对未来股票投资组合的套期保值

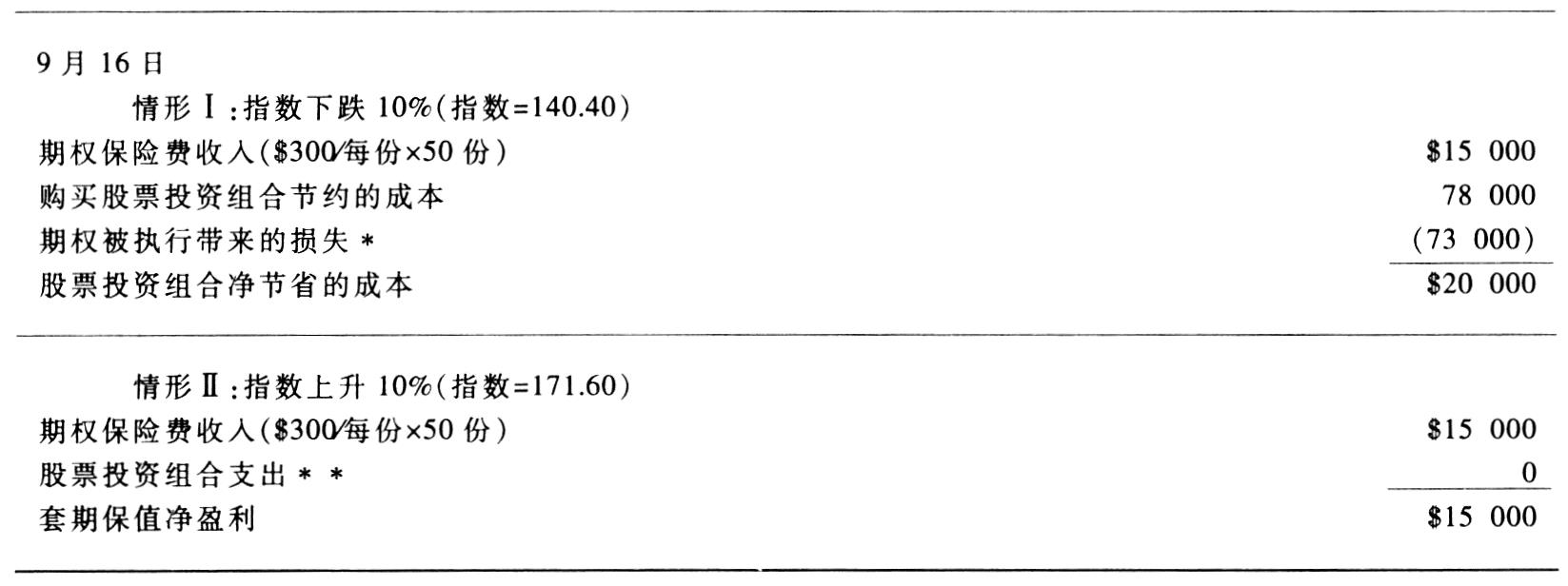

设有一投资基金管理人员准备在S&P100指数下降到143点后再购入一组股票,如果这一目标未达到,他将不会扩大他现有的投资组合。若当前指数为156.00点,未来欲购入的股票当前市价总计为$780000。为避免将来指数上升,他进行了如下套期保值:卖出协定价格为155的九月份S&P100指数卖权50份,每份保险费为$300。这一套期保值过程及结果如下:

责任编辑 袁蓉丽

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第10期 > 财务与会计1998年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第10期 > 财务与会计1998年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号