摘要:

一、浮动利率下的会计处理

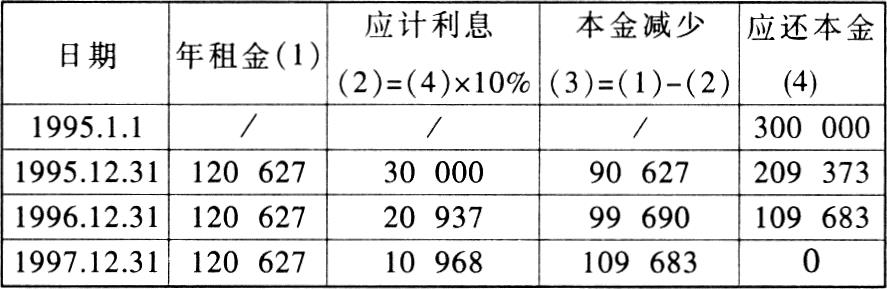

现行教科书中,对融资租赁租金计算方法介绍的都是固定利率下的等额年金法。其特点是:租赁期间各年的利率相同;每年应支付的租金也相等,于起租日编制租金摊销计划表,将整个租赁期各年的应计租金、应计利息、还本金额、尚未归还的本金额都计算妥当,列在表中,以后每年按照此表进行账务处理。为说明情况,特举一例。

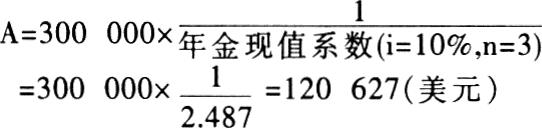

例1:某企业1995年1月1日从某租赁公司租入一台设备,价款300000美元,租期3年,到期无残值,设备归承租方。租赁期间利率固定为10%,该企业每年末应支付的租金为:

(见右表)

由于融资租赁的期限都比较长,在较长的时期内,市场利率会因物价汇率变动、政府调整利率等因素变

化而发生变动,如果租赁利率-直固定不变,可能会对租赁双方产生不利影响。为了避免利率变动造成的风险损失,双方往往都想采用浮动利率,一般是每隔三个月或半年根据市场利率调整一次。国际融资租赁...

一、浮动利率下的会计处理

现行教科书中,对融资租赁租金计算方法介绍的都是固定利率下的等额年金法。其特点是:租赁期间各年的利率相同;每年应支付的租金也相等,于起租日编制租金摊销计划表,将整个租赁期各年的应计租金、应计利息、还本金额、尚未归还的本金额都计算妥当,列在表中,以后每年按照此表进行账务处理。为说明情况,特举一例。

例1:某企业1995年1月1日从某租赁公司租入一台设备,价款300000美元,租期3年,到期无残值,设备归承租方。租赁期间利率固定为10%,该企业每年末应支付的租金为:

(见右表)

由于融资租赁的期限都比较长,在较长的时期内,市场利率会因物价汇率变动、政府调整利率等因素变

化而发生变动,如果租赁利率-直固定不变,可能会对租赁双方产生不利影响。为了避免利率变动造成的风险损失,双方往往都想采用浮动利率,一般是每隔三个月或半年根据市场利率调整一次。国际融资租赁多以伦敦银行同业拆放利率(LIBOR)作为计息基础,另加一附加率。也有的以美国国内商业银行优惠放款利率为基础,再加上一附加率。亚洲国家有的采用香港银行同业拆放利率(HIBOR),也有的采用新加坡银行同业拆放利率(SIBOR),HIBOR和SIBOR的利率多受LIBOR影响和制约。而附加率的高低则由贷款额的多少、期限长短、市场资金的供求状况、风险的大小、承租人资信的高低等因素决定。国内融资租赁的利率多参考同期银行贷款利率。

和固定利率法相比,浮动利率法具有以下特点:1、固定利率法每期还本额不相等,而浮动利率法每次还本额是相等的,用算术平均法求得,计算比固定利率法简便。2、浮动利率法各期的利息收入按合同规定的支付日的LIBOR+附加率确定,因而各次的利率是不相等的,而固定利率法的利率在整个租赁期间是相同的。3、浮动利率法每次的应收租金=当次应还本金+当次应计利息,由于各次的利息收入不等,各次应收的租金额也不相等。而在固定利率法下,先用年金法求出各年的应收租金,并且各年的应收租金都相等,然后再把它分解为应计利息和还本金额两部分,计算比浮动利率法复杂。现举例说明如下:

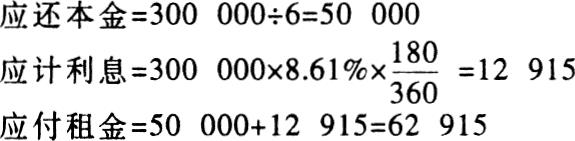

例2:采用上例资料,设备成本仍为300000美元,租期仍为3年,租金每半年支付一次,利率按支付当日的LIBOR+附加率确定,附加率固定为3%。

第一次于1995年6月30日支付,当日的LIBOR为5.61%,利率为5.61%+3%=8.61%。

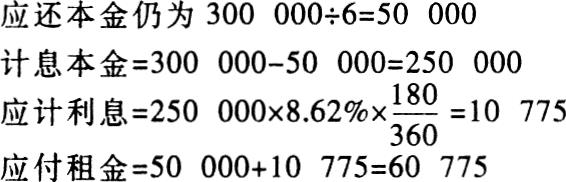

第二次于1995年12月31日支付,当日的LIBOR为5.62%,利率为5.62%+3%=8.62%。

以此类推,可以计算出后四期的数据。假设后四次的“LIBOR+附加率”分别为8.60%、8.63%、8.59%和8.64%,可以编制出整个租赁期间的“租金计算一览表”如下:

二、权责发生制下确认租赁利息收入的会计处理

在现行教科书中,出租方都是按收付实现制确认营业收入(租赁利息收入),于每年年末收到租金时登记入账。比如在例1中,年末收到租金时做会计分录如下(假设记账本位币为美元):

借:银行存款-美元户 $120627

贷:应收租赁款 $30000

营业收入-租赁收益 $90627

由于前11个月只登记期间费用不登记营业收入,账面上必然显示的都是亏损,亏损额恰好等于期间费用额。如果实行浮动利率法每半年登记一次营业收入,那么前5个月全是亏损。而收到租金当月的利润奇高。这样反映的各月(季)的经营成果是畸形的,不利于正确评价考核各期的经营业绩,准确做出经营决策,因而是不可取的。租赁公司也应像工商企业那样,把各月的应计收入(不管是否实际收到营业款)与费用相匹配,准确计算各月的盈亏。小规模租赁公司如无按月反映的必要,可以按季将应计收入与费用配比计算各季的盈亏。

如果逐月按应计算确认营业收入,实行固定利率的项目,可将全年应计利息收入平均分摊到12个月。例1中,1995年全年利息收入为30000美元,那么每个月为30000÷12=2500美元,前11个月做会计分录如下:

借:预提利息收入 $2500

贷:营业收入-租赁收益 $2500

12月31日收到全年租金时做会计分录如下:

借:银行存款-美元户 $120627

贷:预提利息收入 $27500

营业收入-租赁收益 $2500

应收租赁款 $90627

“预提利息收入”账户月末余额,在编制资产负债表时可列入“其它应收款”项目。

实行浮动利率的项目,由于前几个月不知付息日的实际利率,因此可按预计利率计算出三个月或半年的总利息,然后再平摊到各月。到了付息日再将实际利率与预计利率的差异所造成的差额加以调整。

例2中,在1995年1月末预计1995年6月30日的利率为8.60%,预计利息收入为19181918

美元,每月分摊12900÷6=2150美元,1-5月

应做会计分录如下:

借:预提利息收入 $2150

贷:营业收入-租赁收益 $2150

到了6月30日,实际利率为8.61%,6月份应

登记的营业收入为19181918

美元,会计分录为:

借:银行存款-美元户 $62915

贷:应收租赁款 $50000

营业收入-租赁收益 $2165

预提利息收入 $10750

三、逾期支付租金的会计处理

(一)不足额支付

如果承租企业在合同规定的支付日只能支付租金的一部分,出租公司对已收到的租金应先登记租赁利息收入,剩余部分再作本金减少处理。

在例2中,如果承租企业在最后一期1997年12月31日支付的租金为42160美元,比合同规定的52160美元少10000美元,那么其中2160美元应作为利息收入,剩余的40000美元(42160-2160)作为还本金额。会计分录为:

借:银行存款-美元户 $42160

贷:营业收入-租赁收益 $360

预提利息收入 $1800

应收租赁款 $40000

有的租赁公司遇到这种情况先冲减本金,有余额再作为租赁利息收入处理,若没有余额就不登记营业收入,其目的是为了在本期少缴或不缴税金。他们对上例的会计处理是:

借:银行存款-美元户 $42160

贷:应收租赁款 $42160

这样处理还会造成对承租企业拖欠的本金计算错误:承租企业实际拖欠的本金为50000-40000=10000美元,应当按这个数额继续计息,而会计账上反映的却是50000-42160=7840美元,若按此数计息,少收了利息。

(二)延期支付租金

对逾期(含展期)的租金,按照有关制度规定:3年以内的仍要按权责发生制确认利息收入,3年以上“作为催收放款管理,应收利息不再计入当期损益,实际收到的利息计入当期损益”。

上例拖欠的10000美元,如果双方再签合同展续两期(一年)、加罚20%的利息,预计1998年6月30日LIBOR+附加率为8.65%,那么1998年1-5月每月要预提2019美元的利息收入。到了6月30日再按实际利率调整。1998年下半年的会计处理与上半年相类似。如果逾期四年,第二、三年仍要按第一年的办法处理,第四年不再预提,于实际收到利息的日期确认利息收入。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第10期 > 财务与会计1998年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第10期 > 财务与会计1998年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号