摘要:

在全球性通货膨胀情况下,对跨国经营的公司而言,母公司在编制合并报表时将会面临外币折算和消除通货膨胀影响两个相互联系、互为交叉的难题。

对通货膨胀情况下外币报表的折算,长期以来,在会计理论界和实务界存在着两种不同的调整程序。一种是所谓的“调整——折算”程序,即对国外子公司的报表先按子公司所在国的物价变动水平进行调整,然后再进行外币报表折算,以便进行报表合并;另一种是所谓的“折算——调整”程序,即先进行外币报表折算,然后再按母公司所在国的物价变动水平进行调整。由于两种货币之间的汇率变动并不确切地反映通货膨胀率的差异,因而这两种程序必然会得到不同的结果。

“调整——折算”程序的支持者以为,这一方法反映了各国不同程度通货膨胀对各子公司经营成果的影响,从而能使母公司管理当局更好地评价和判断各子公司在保持资本能力的前提下所达到的经营成果和工作业绩。其批评者却以为,采用这种方法会导致一个跨国公司的合并报表包含多个国家通货膨胀率的影响,这种多重标准的存在对于母公司所在国报表使用者来说是不妥的。况且外汇汇率本身即包含了一种通货膨胀的因素,因此采用这一方法,会导致通货膨胀影响的重复计算。

...

在全球性通货膨胀情况下,对跨国经营的公司而言,母公司在编制合并报表时将会面临外币折算和消除通货膨胀影响两个相互联系、互为交叉的难题。

对通货膨胀情况下外币报表的折算,长期以来,在会计理论界和实务界存在着两种不同的调整程序。一种是所谓的“调整——折算”程序,即对国外子公司的报表先按子公司所在国的物价变动水平进行调整,然后再进行外币报表折算,以便进行报表合并;另一种是所谓的“折算——调整”程序,即先进行外币报表折算,然后再按母公司所在国的物价变动水平进行调整。由于两种货币之间的汇率变动并不确切地反映通货膨胀率的差异,因而这两种程序必然会得到不同的结果。

“调整——折算”程序的支持者以为,这一方法反映了各国不同程度通货膨胀对各子公司经营成果的影响,从而能使母公司管理当局更好地评价和判断各子公司在保持资本能力的前提下所达到的经营成果和工作业绩。其批评者却以为,采用这种方法会导致一个跨国公司的合并报表包含多个国家通货膨胀率的影响,这种多重标准的存在对于母公司所在国报表使用者来说是不妥的。况且外汇汇率本身即包含了一种通货膨胀的因素,因此采用这一方法,会导致通货膨胀影响的重复计算。

“折算——调整”程序的支持者以为,一个母公司把所有国外子公司的报表换算成国内货币单位,然后再按母公司所在国的通货膨胀率进行调整,比按每一国外子公司各自的物价水准进行调整容易得多,可以节省许多编表费用。同时,这种方法不仅说明了外汇汇率变动对各子公司财务的影响,而且还揭示了本国通货膨胀对母公司股东可望得到报酬的影响,这种单一的计量标准可以避免“调整——折算”中通货膨胀影响重复计算的缺点。其批评者却以为,这种程序抹煞了各国不同程度的通货膨胀对各子公司经营成果的影响。

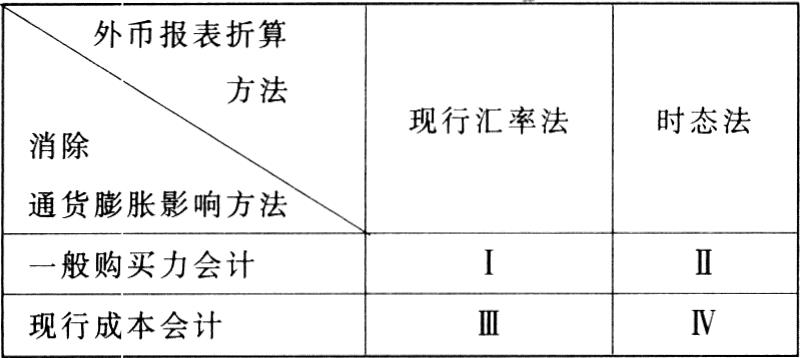

这两种程序之间的争论至今没有停止。当前,人们主要是依据这两种程序各自的特点和适用的条件;针对跨国公司所采用的外币折算和消除通货膨胀影响方法的不同,来选择一个较为适宜的调整程序。一般来讲,目前允许跨国公司采用的外币折算和消除通货膨胀影响的方法,主要存在以下四种组合:

现对以上四种组合各自适宜的调整程序分析如下:

(1)组合I:应选择“调整——折算”程序。

根据美国第52号财务会计准则和第21号国际会计准则,现行汇率法一般适用于以外币为功能货币(或编报货币)的自主经营的国外实体,既然子公司是相对独立并与国外经济环境形成一个整体的经济实体,则子公司主要受所在国通货膨胀的影响,其功能货币将随当地物价上涨而发生贬值。在消除通货膨胀影响时只能采用子公司所在国的物价变动指数,而不能采用母公司所在国的物价变动指数。故应选择“先调整,后折算”的程序。

(2)组合Ⅱ:应选择“折算——调整”程序。

根据美国第52号财务会计准则和第21号国际会计准则,时态法一般适用于以母公司所在国货币为功能货币(或编报货币)的经营单位,其经营活动是母公司经营活动的直接和不可分割的组成部分或其延伸,它与母公司的经营环境息息相关,主要受母公司所在国物价水平的影响,在消除通货膨胀影响时,只能采用母公司所在国的物价变动指数,故应选择“先折算,后调整”的程序。

(3)组合Ⅲ和Ⅳ:应选择“调整——折算”程序。

现行成本会计是以重置成本概念为基础。重置成本是指在目前条件下取得相同或类似有形资产所需支付的金额,重置成本会计背后隐含的一个假设是资产会由目前所在地具有相同生产能力的资产所替代(重置),所以在确定资产的重置成本时,应以资产所在国的个别物价变动水平进行调整。故在现行成本会计下,应选择“先调整,后折算”的程序。同时应注意的是,在“先调整,后折算”程序下,组合Ⅲ和组合Ⅳ的折算结果完全一样。不论是采用时态法,还是现行汇率法,调整后的外币报表都是按期末汇率进行折算。

从各国会计实务来看,外币报表折算和通货膨胀会计如何处理,并没有达成统一认识,由此导致对通货膨胀条件下外币报表折算的问题也做法各异。这里,笔者想谈谈自己的一点想法:对于通货膨胀条件下外币报表折算问题,笔者以为最适宜的方法是首先运用现行成本会计调整子公司的外币报表,然后再用期末汇率折算调整后的外币报表。即上文中提到的组合Ⅲ和组合Ⅳ。这是因为:

首先,这一方法的运用能为合并报表使用者提供更相关的会计信息。

外币报表的折算是为了编制跨国公司合并报表。合并报表要为报表使用者进行经济决策提供相关的会计信息。从投资者的决策角度看,投资者所关心的是整个跨国公司获取利润的潜在能力,因为这种潜在能力的大小直接关系到他们的投资收益。这样对于作为合并报表一部分的境外子公司而言,其折算后的外币报表也必须能够真实地反映其获取利润的潜在能力。而企业的这种潜在能力又决定于其生产商品和提供劳务的经营能力,企业只有保持它的生产经营能力,才能保持其盈利能力。对于处于通货膨胀环境中的境外子公司,由于物价上涨,货币贬值使其按历史成本惯例编制的财务报表往往低估资产、高估收益,严重背离企业实际财务状况。因而,必须在外币报表折算以前消除通货膨胀影响。现行会计实务中,通货膨胀会计模式主要有两类,一般购买力会计以“财务资本保全观念”为其理论依据,而现行成本会计则是以“实物资本保全观念”为其理论依据。两者比较而言,采用现行成本会计调整子公司的外币报表,能够在保持完整生产经营能力的前提下,提供企业真实的盈利水平,有利于报表使用者预测企业获取利润的潜在能力,从而进行正确的投资决策。

其次,这种方法的运用不仅可以消除时态法和现行汇率法两者之间的对立,而且可以修正这两种折算方法在历史成本会计模式下所固有的缺陷。

对子公司外币报表按现行成本会计调整后再进行外币报表折算,由于此时资产的计量基础是重置成本,所以无论是采用时态法,还是现行汇率法,其折算结果完全一样,都是按外币期末汇率进行折算,从而结束了这两种方法之间尖锐的对立。同时,对外币报表先按现行成本进行调整再进行报表折算,可以修正时态法和现行汇率法在历史成本会计模式下所固有的缺陷。在历史成本会计下,现行汇率法最大的缺陷是折算后资产金额没有任何意义,它既不反映资产的历史成本,也不反映资产的重置成本,而仅仅是历史成本和期末汇率这两个互不相关数字的乘积。而在现行成本会计下,现行汇率法的这种根本性缺陷就不存在了,其折算后的金额反映的是资产的重置成本。在历史成本会计下,时态法受到的最多批评是折算过程可能会改变财务报表中各项目之间的关系,在外币贬值的情况下,有可能使子公司外币报表上报告的利润在折算后的报表上反变为亏损。而在现行成本会计下,即使使用时态法,其折算汇率也只有一个,即期末现行汇率。由于各项目采用的是一个相同的汇率,折算后的报表总是原先以外币表述的报表的确切的翻版,决不可能出现“利润”变“亏损”的怪事。

从世界各国会计实务来看,按现行成本会计“先调整,后折算”的方法已得到不少国家的支持,其合理性为越来越多的人所认识。英国第16号会计惯倒说明书“现行成本会计”,要求按这种作法对通货膨胀条件下外币报表进行折算。第21号国际会计准则第21项也规定在通货膨胀率较高的地方,折算报表之前宜先调整财务报表所受价格变动的影响,同样支持这一作法。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第10期 > 财务与会计1998年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第10期 > 财务与会计1998年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号