摘要:

跨国公司的资金融通和资本流动是跨国公司理财活动中最为敏感的因素。为了实现跨国公司资金融通集中化,跨国公司母公司建立各种各样的资金经营分支机构,使跨国公司集团的全部金融活动在一个有效的国际网络中联系起来,再开票中心便是这样的资金经营子公司之一。

再开票中心是由跨国公司资金管理部门设立的贸易中介公司,其主要职能是:当跨国公司集团成员从事贸易时,商品和劳务直接由出口部门提供给国外进口商,但有关收支交易都通过这个中介公司来进行。再开票中心的设置实质上是将本来涉及两方的交易,虚构为涉及三方的业务,该中介公司并不涉及货物的接收、保管、装配加工、仓储和发运等实际业务,而只是转手开一道发票,记录一下收支账而已,真正的业务活动,实际上是在千里之外的其他国度进行的,但正是再开票中心的设置可以使跨国公司获得显著的财务效应。

一、避税效应。再开票中心一般设立在低税管辖区或避税港,跨国公司通过设立再开票中心,开展虚买虚卖的中介业务,借助转让定价手段,把有关子公司的部分利润转移至低税国家,从而逃避了较高税负,增加公司总体的税后利润。

例如:甲国的母公司分别在乙国和丙国设有A、B两个子公司,B公司负...

跨国公司的资金融通和资本流动是跨国公司理财活动中最为敏感的因素。为了实现跨国公司资金融通集中化,跨国公司母公司建立各种各样的资金经营分支机构,使跨国公司集团的全部金融活动在一个有效的国际网络中联系起来,再开票中心便是这样的资金经营子公司之一。

再开票中心是由跨国公司资金管理部门设立的贸易中介公司,其主要职能是:当跨国公司集团成员从事贸易时,商品和劳务直接由出口部门提供给国外进口商,但有关收支交易都通过这个中介公司来进行。再开票中心的设置实质上是将本来涉及两方的交易,虚构为涉及三方的业务,该中介公司并不涉及货物的接收、保管、装配加工、仓储和发运等实际业务,而只是转手开一道发票,记录一下收支账而已,真正的业务活动,实际上是在千里之外的其他国度进行的,但正是再开票中心的设置可以使跨国公司获得显著的财务效应。

一、避税效应。再开票中心一般设立在低税管辖区或避税港,跨国公司通过设立再开票中心,开展虚买虚卖的中介业务,借助转让定价手段,把有关子公司的部分利润转移至低税国家,从而逃避了较高税负,增加公司总体的税后利润。

例如:甲国的母公司分别在乙国和丙国设有A、B两个子公司,B公司负责生产和装配某种电器设备;A公司则专门生产供B公司产品配套使用的零部件,即B公司为A公司产品的直接用户和真正买主。由于甲、乙、丙三国的税负均很高,为了减轻A、B公司之间零部件销售收入承担的高税负,甲国母公司在避税地丁国建立了再开票中心C公司,由C公司出面低价购买A公司的产品,然后转手高价卖给B公司使用。在这一过程中A公司的产品并没有转运到丁国,仍然直接发运给B公司,丁国的C公司只是在账面购买和售出了这些零部件。由于C公司的介入,导致A公司销售收入下降,从而减少了乙国的应税所得;而B公司则因来料进价成本提高,利润减少,也减轻了在丙国的税负,至于在乙、丙两国应体现的利润,大部分都随着低进高出的转让价格,流入了C公司的账户。C公司在避税地只需缴纳很轻的所得税,甚至不用缴纳所得税。当C公司的利润积累到一定程度时,母公司就会指示它将资金贷款或投资于母公司或A、B两个子公司,继续享受这些国家有关利息扣除和投资优惠之类的待遇。

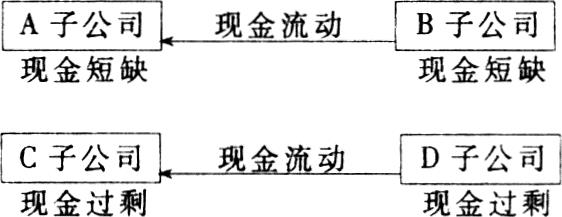

二、内部融资效应。提前或延迟付款是跨国公司有效转移内部资金的惯用技巧,如东道国政治不稳定、外汇管制、货币贬值、利率变动时,通过改变商业贷款期限可以在一定程度上回避风险,然而这种技巧在运用上灵活性较差,因为母子公司只有发生赊销赊购业务时才可能运用这种技巧。但设立了再开票中心后,情况则会有所改变,对原来没有业务联系的企业,也可以实现资金的融通。

例如:某跨国公司的四个子公司之间的业务关系是:A国子公司向B国子公司赊销商品,但A、B两公司都处于现金短缺状态;C国子公司向D国子公司赊销商品,C、D两公司都处于现金过剩状态。如果没有设立再开票中心,应收账款的支付如下图所示。

如果通过再开票中心,中心可以有意识地提前或延迟子公司的付款,从而使没有业务联系的企业的资金也能灵活调配,如下图所示。

三、净额结算效应。由于跨国公司母子公司及子公司之间购销商品、提供劳务的收付款项极为频繁,为了减少外汇暴露风险和资金转移成本,跨国公司往往在全球范围内对公司内部的收付款项进行综合调度,进行双边或多边净额结算,即两家或两家以上子公司参与相互交易的账款抵销结算,最后只交割所剩的净头寸。再开票中心的设置恰恰为双边或多边净额结算提供了便利。

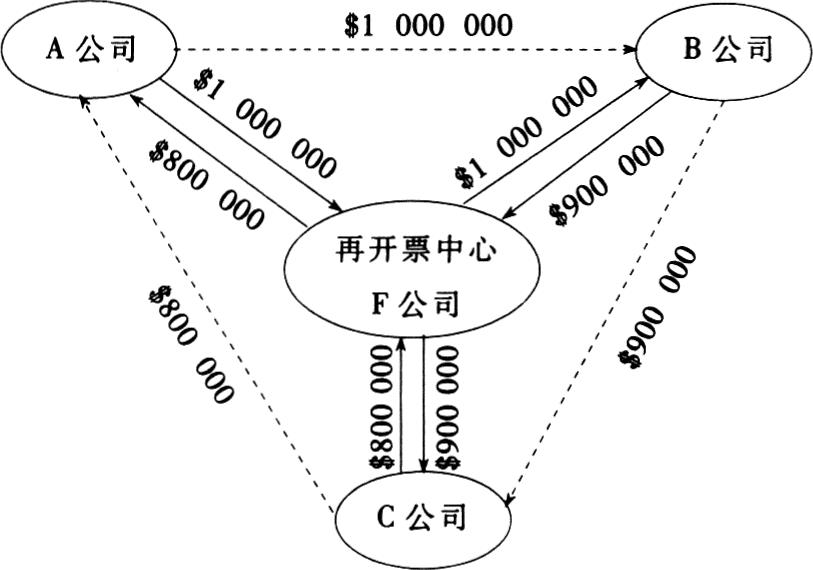

假设A、B、C为母子公司,F为再开票中心。A、B、C三公司与再开票中心F公司之间的业务结算过程如下图所示(图中虚线表示无再开票中心的结算情况,实线表示有再开票中心的结算情况)。

图中虚线部分的结算数为:

$1000000+$900000+$800000=$2700000

图中实线部分的结算数为:

($1000000-$800000)+($1000000-$900000)+($900000-$800000)=$400000

没有设立再开票中心时,共结算$2700000的资金流动,而设立再开票中心后,经过净额结算,实际的资金流动只有$400000,大大节省了资金转移成本,同时由于在途资金的减少,也降低了外汇暴露风险。

由此可见,选择最佳地点设立再开票中心对跨国公司意义重大,这也是再开票中心深受跨国企业管理者青睐的奥秘所在。但为设立再开票中心,公司需要支付一定的(有时是可观的)额外费用。因此,再开票中心多见于大中型跨国公司,小型跨国公司很少设立再开票中心。

责任编辑 许太谊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第09期 > 财务与会计1998年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第09期 > 财务与会计1998年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号