摘要:

关于商品削价损失进项税额是否转出的问题,有人认为削价损失部分的进项税额在购进商品时已进行了抵扣,因此,企业在削价出售商品时,就应将由于削价销售商品损失部分的进项税额予以转出。借记“管理费用”科目(或相关科目),贷记“应交税金一应交增值税(进项税额转出)”科目。笔者不同意上述观点和做法。商品削价损失的进项税额是否转出,要分清是经营性削价损失,还是非经营性削价损失。

一、经营性削价损失的进项税额不必转出

1.经营性削价损失不同于非正常损失

经营性削价是指商品因市场行情变化、季节变化或商品本身质量、性能的自然变化等原因,而对其实行的减价销售。非正常损失是指生产经营过程中正常损耗外的损失,包括:(1)自然灾害损失;(2)因管理不善造成货物被盗窃、发生霉烂变质等损失;(3)其他非正常损失。显然两者是有本质区别的。按税法规定,非正常损失部分商品的进项税额不得从销项税额中抵扣,在会计上应作“进项税额转出”处理。

从现行商品流通企业会计制度规定的会计处理上看,经营性削价损失在“商...

关于商品削价损失进项税额是否转出的问题,有人认为削价损失部分的进项税额在购进商品时已进行了抵扣,因此,企业在削价出售商品时,就应将由于削价销售商品损失部分的进项税额予以转出。借记“管理费用”科目(或相关科目),贷记“应交税金一应交增值税(进项税额转出)”科目。笔者不同意上述观点和做法。商品削价损失的进项税额是否转出,要分清是经营性削价损失,还是非经营性削价损失。

一、经营性削价损失的进项税额不必转出

1.经营性削价损失不同于非正常损失

经营性削价是指商品因市场行情变化、季节变化或商品本身质量、性能的自然变化等原因,而对其实行的减价销售。非正常损失是指生产经营过程中正常损耗外的损失,包括:(1)自然灾害损失;(2)因管理不善造成货物被盗窃、发生霉烂变质等损失;(3)其他非正常损失。显然两者是有本质区别的。按税法规定,非正常损失部分商品的进项税额不得从销项税额中抵扣,在会计上应作“进项税额转出”处理。

从现行商品流通企业会计制度规定的会计处理上看,经营性削价损失在“商品销售成本”中列支,说明该损失部分的价值,并没有脱离流通经营环节,还体现在商品的成本中。所以该损失的进项税额不应转出。

2.经营性削价损失的进项税额转出会造成重复征税

从计税原理看,增值税是对商品生产和流通中各环节的新增价值或商品附加值进行征税,经营性削价损失的商品售出后并不一定立刻离开商品流转环节。由于地区差异、市场行情、销售信息、季节变化等因素的影响,前者削价销售的积压货物,后者可能是行销商品;前者的削价损失,可能转化为后者增加的销售收入。诸如此类经营性削价,会引起增值税额的波动,如果把经营性削价损失进项税额予以转出的话,会造成总体上的重复征税,加重税负。

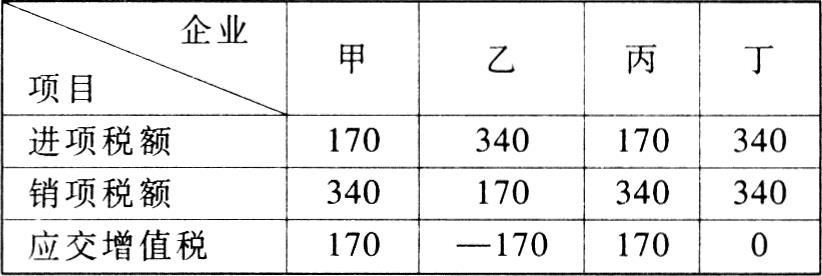

比如甲购得1000元(不含税价,下同)商品,以2000元销售给乙,乙因经营性削价以1000元销售给丙,丙随后又以2000元销售给丁,丁最后也以2000元销售给消费者个人。其增值税列表计算如下:

从上述表中可以看出,该商品从甲到丁增值额为1000元,增值税额应为170元。但是如果把乙的经营性削价损失进项税额(170元)予以转出的话,则总体上增值税额为340元,重复征税170元,未能很好地体现增值税的计税原理。

二、非经营性削价损失的进项税额必须转出

非经营性削价是指商品因事故或自然灾害导致商品残损霉变等非正常损失而实施的削价销售行为。笔者认为,对非经营性削价损失,无论是削价后售价不低于原进价的降价损失,还是削价后售价低于原进价的削价损失,由于其损失的原因属非正常损失,且损失额并不计入商品销售成本,所以都应当把价格损失相应的进项税额予以转出。

〔例〕某商业企业购进一批商品,其不含税进价为8000元,进项税额1360元,当即以银行存款支付。该批商品售价10000元(进销差价率为20%)。由于自然灾害导致商品残损2000元(以售价确认的损失额),而以8000元削价售出,款已存入银行(该企业未设“商品采购”科目)。

1.企业采用进价金额核算

①购进商品时,

借:库存商品 8000

应交税金——应交增值税(进项税额) 1360

贷:银行存款 9360

②发生自然灾害确认非正常损失时,

借:待处理财产损溢 1872

贷:库存商品 1600〔2000×(1-20%)〕

应交税金一应交增值税(进项税额转出)

272(1600×17%)

③以8000元削价售出时,

借:银行存款 9360

贷:商品销售收入 8000

应交税金—应交增值税(销项税额) 1360

④结转商品销售成本时,

借:商品销售成本 6400

贷:库存商品 6400

⑤经批准转销非正常损失时,

借:营业外支出 1872

贷:待处理财产损溢1872

2.企业采用售价金额核算

①购进商品时,

借:库存商品 10000

应交税金一应交增值税(进项税额)1360

贷:商品进销差价 2000

银行存款 9360

②发生自然灾害确认非正常损失时,

借:待处理财产损溢1872

商品进销差价 400(2000×20%)

贷:库存商品 2000

应交税金—应交增值税(进项税额转出)

272〔2000×(1-20%)×17%〕

③以8000元削价售出时,

借:银行存款 9360

贷:商品销售收入 8000

应交税金—应交增值税(销项税额)1360

④结转商品销售成本时,

借:商品销售成本 8000

贷:库存商品 8000

⑤摊销商品进销差价时,

借:商品进销差价 1600

贷:商品销售成本 1600

⑥经批准转销非正常损失时的处理同上。

应该指出的是,提取削价准备的企业,发生削价损失冲减削价准备的规定,原则上只适用于经营性削价。对于非经营性削价导致的非正常损失,不论受损企业是否预提削价准备,均应按损失的具体原因和责任分别计入营业外支出、管理费用或其他应收款(向过失人或保险人公司索赔部分),不涉及用提取的商品削价准备弥补削价损失的问题。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第09期 > 财务与会计1998年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第09期 > 财务与会计1998年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号