摘要:

随着国际金融市场的不断发展、各国金融管制的逐步放松,金融市场风险已成为企业理财过程中必须面对的主要问题之一。这类风险也称价格风险,主要起因于金融资产的价格波动,表现为因汇率变动、利率变动、股价变动以及通货膨胀率变化等引起的企业价值的不确定性。为控制此类风险,人们利用并创造了许多金融工具,一些金融期货就是在这一背景下产生的。

金融期货也即金融期货合约(finanical futures contract),它是指买卖双方在期货市场以公开喊价的方式成交后,承诺在未来某日按事先约定的价格接受(买入)或付出(卖出)一定标准数量的某种金融资产(或金融工具)的协议。金融期货主要有外汇期货、黄金期货、利率期货和股票价格指数期货四大类。将金融期货运用于风险管理,主要形式是套期保值。本文将通过几个实例来说明套期保值原理的运用。

套期保值的基本思想是,在存在一笔现货交易的基础上做一笔方向相反、期限和数量相同的期货交易。这样,当现货市场价格发生变动时,现货上的“损益”就会被期货上的“益损”所抵消,即将价格变动的影响降到最低。

这一关系可用公式加以描述,

现货交易总价值: TVC=PCNc

下面是利用金融期货套期...

随着国际金融市场的不断发展、各国金融管制的逐步放松,金融市场风险已成为企业理财过程中必须面对的主要问题之一。这类风险也称价格风险,主要起因于金融资产的价格波动,表现为因汇率变动、利率变动、股价变动以及通货膨胀率变化等引起的企业价值的不确定性。为控制此类风险,人们利用并创造了许多金融工具,一些金融期货就是在这一背景下产生的。

金融期货也即金融期货合约(finanical futures contract),它是指买卖双方在期货市场以公开喊价的方式成交后,承诺在未来某日按事先约定的价格接受(买入)或付出(卖出)一定标准数量的某种金融资产(或金融工具)的协议。金融期货主要有外汇期货、黄金期货、利率期货和股票价格指数期货四大类。将金融期货运用于风险管理,主要形式是套期保值。本文将通过几个实例来说明套期保值原理的运用。

套期保值的基本思想是,在存在一笔现货交易的基础上做一笔方向相反、期限和数量相同的期货交易。这样,当现货市场价格发生变动时,现货上的“损益”就会被期货上的“益损”所抵消,即将价格变动的影响降到最低。

这一关系可用公式加以描述,

现货交易总价值: TVC=PCNc

下面是利用金融期货套期保值的四个例子。

例1.外汇期货多头套期保值(long hedge)

199×年8月9日,一家美国进口商签订了一份价值为DM1250000的德国机械设备进口合同,支付日期为199×年12月17日。该进口商面临从8月到12月这段时间内汇率变动的风险。设8月9日马克即期汇率为US$0.6262/DM1,12月份到期的马克期货价格为US$0.6249/DM1。该进口商于8月9日以0.6249的价格买入10份12月份的马克期货合约(每份合约的面额为DM125000),于12月17日(即12月份到期合约的最后交易日)卖出马克期货,同时在即期市场上买入DM1250000。这一套期保值的结果是,不论12月17日马克对美元的汇率为多少,其进口成本都被“钉”在US$781 125(DM1 250000×0.6249($/DM))的水平上。

假设期货到期日的基差为零,现对这一套期保值分两种情形进行分析:

例2.外汇期货空头套期保值(short hedge)

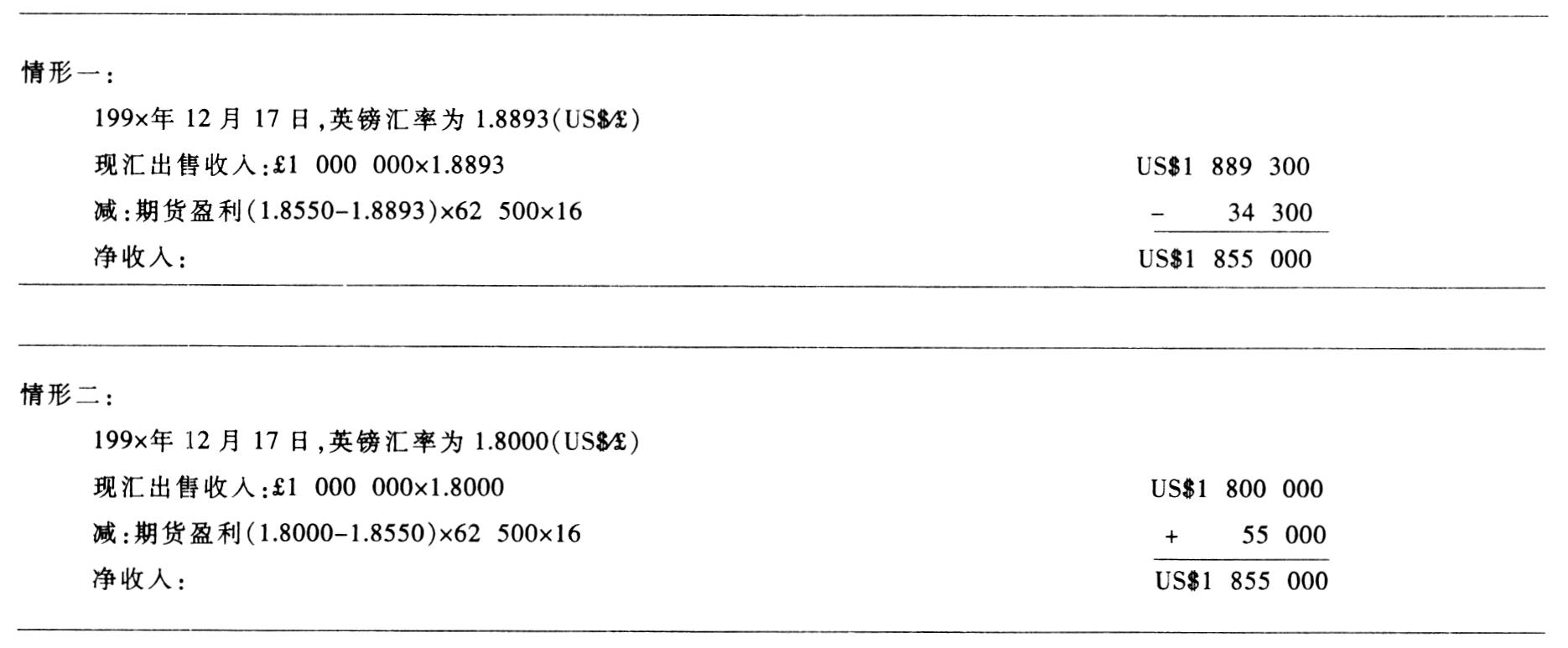

与上例相反,这里是以一美国出口商向英国公司出售货物为例。设成交日为199×年8月9日,双方订于同年12月17日收取金额为£1000000的货款,这一天也即12月份英镑期货的最后交易日。为了避免这段时间英镑下跌造成的损失,该出口商决定做空头套期保值。8月9日这天,12月份英镑期货合约的价格为US$1.8550/£1(每份英镑期货合约面额为£62 500),即期汇率为US$1.8680/£1。美国出口商于12月17日将收到的英镑现汇在即期市场上卖出,同时轧平英镑期货头寸。其结果是,该出口商保证了US$1855000(£1000000×1.8550($/£))的美元收入。

以下是两种不同情形下的空头套期保值结果(假设期货到期日的基差为零):

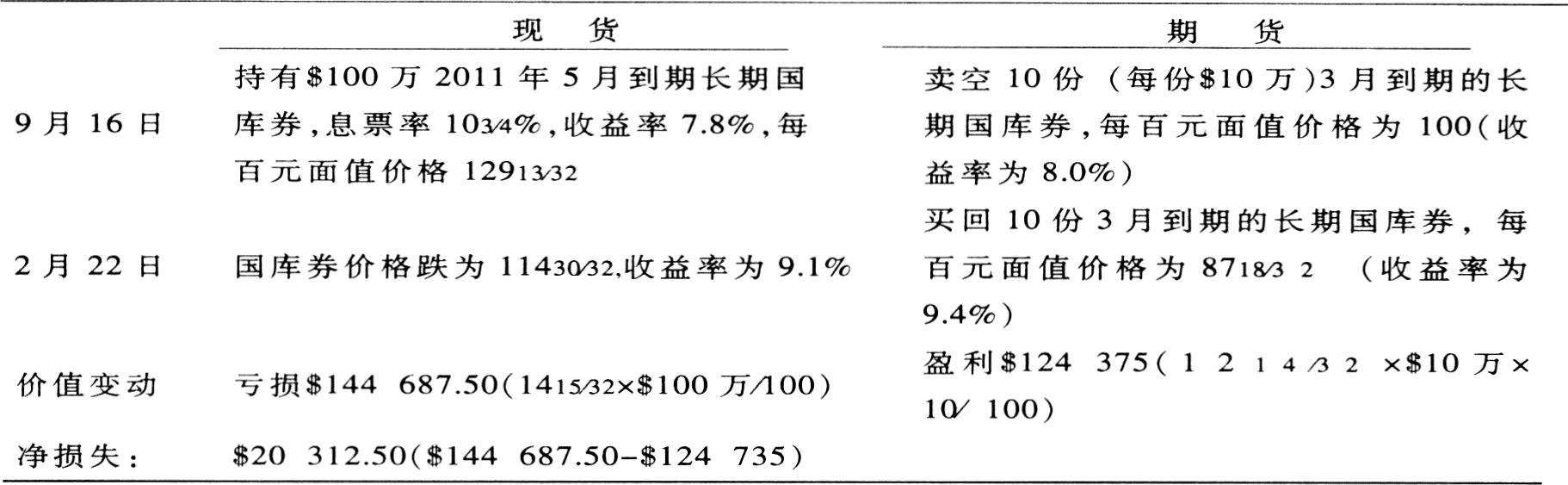

例3.利率期货空头套期保值

一投资者在其投资组合中持有2011年5月到期的息票率为103/4%的长期国库券$100万,他预计在未来数月中利率将上涨(也即预计国库券价格下跌)。为保证其收益不受损失,该投资者利用国库券期货进行空头套期保值。在9月16日卖空国库券期货,在次年2月22日再买回。这一过程分析如下:

本例中套期保值的最终结果是损失$20312.50。这是一种不完全的套期保值,其原因是现货与期货之间存在“基差”,这项损失属基差风险。在本例中,表现为自上年9月16日至次年2月22日这段时间上现货的价格变动(△PC)大于期货的价格变动(△FC)。若现货的价格变动小于期货的价格变动,则本例的结果将是净的收益。因此,利用期货进行套期保值,必须考虑基差风险的影响。

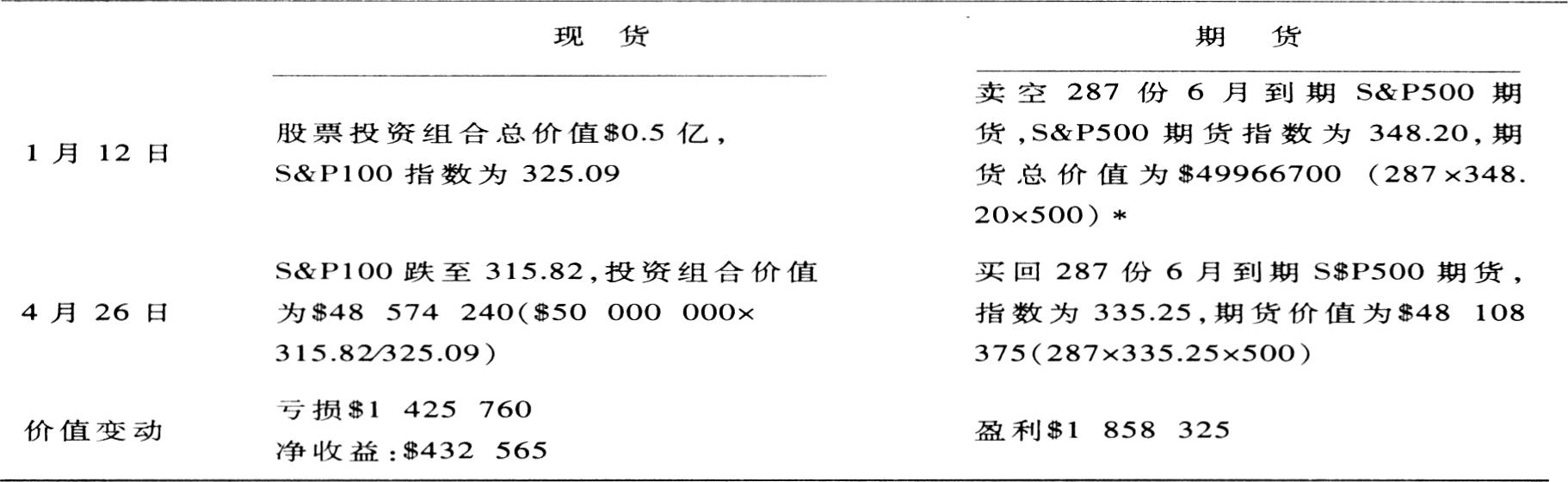

例4.股票指数期货交叉套期保值

一投资基金持有$5亿股票,其投资组合以S&P100指数为依据来构建。该基金管理者预测市场将下跌,为避免风险,他对S&P500指数期货进行了卖空,即通过S&P500期货交易来对S&P100现货交易进行套期保值。由于这两种工具的性质相差甚远,因此基差风险也比较大。人们通常称这一类套期保值为“交叉套期保值”(crosshedge)。具体分析如下:

对于基差风险,人们一般的做法是根据一个恰当的套期保值比率,确定期货交易的买卖数量。这一比率可运用统计回归方法求出。然而如同个别股票β系数具有不稳定性一样,套期保值比率亦不是一成不变的。

责任编辑 秦中艮

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第07期 > 财务与会计1998年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第07期 > 财务与会计1998年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号