摘要:

1997年5月和7月,财政部分别发布了《事业单位会计准则》(以下简称“准则”)和《事业单位会计制度》(以下简称“制度”),并规定该准则和制度自1998年1月1日起在全国范围内实行。这是我国事业单位会计的一项重大改革。重新划分会计要素,确立资产、负债、净资产、收入和支出五个会计要素是这次改革的一项重要内容。本文就收入这个要素的有关问题谈点个人看法。

一、收入的概念、分类和科目设置

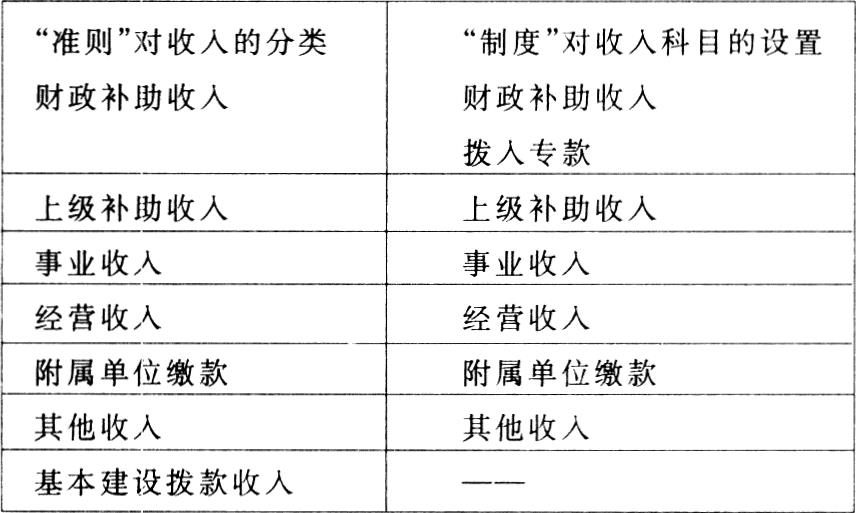

《事业单位会计准则》第三十六条规定:“收入是指事业单位为开展业务活动,依法取得的非偿还性资金。包括财政补助收入、上级补助收入、事业收入、经营收入、附属单位缴款、其他收入和基本建设拨款收入等。”

根据《事业单位会计准则》和《事业单位会计制度》的规定,收入的分类和科目设置可表述如下:

应该指出,在上表中,“制度”中的“拨入专款”科目应按照不同的来源渠道进行区分。拨入专款可以分别来源于财政、上级和其他单位。因此,“拨入专款”科目同时可以归入“准则”中的财政补助收入、上级补助收入和其他收入类别。另外,“准...

1997年5月和7月,财政部分别发布了《事业单位会计准则》(以下简称“准则”)和《事业单位会计制度》(以下简称“制度”),并规定该准则和制度自1998年1月1日起在全国范围内实行。这是我国事业单位会计的一项重大改革。重新划分会计要素,确立资产、负债、净资产、收入和支出五个会计要素是这次改革的一项重要内容。本文就收入这个要素的有关问题谈点个人看法。

一、收入的概念、分类和科目设置

《事业单位会计准则》第三十六条规定:“收入是指事业单位为开展业务活动,依法取得的非偿还性资金。包括财政补助收入、上级补助收入、事业收入、经营收入、附属单位缴款、其他收入和基本建设拨款收入等。”

根据《事业单位会计准则》和《事业单位会计制度》的规定,收入的分类和科目设置可表述如下:

应该指出,在上表中,“制度”中的“拨入专款”科目应按照不同的来源渠道进行区分。拨入专款可以分别来源于财政、上级和其他单位。因此,“拨入专款”科目同时可以归入“准则”中的财政补助收入、上级补助收入和其他收入类别。另外,“准则”中的基本建设收入类别,在“制度”中没有设置相应的科目,这是因为“准则”采用了“大收入”的概念,即事业单位为开展业务活动依法取得的非偿还性资金均归类为收入,但对于基本建设拨款收入的具体核算,则由现行有关基本建设会计制度规定。从上表可以看出,《事业单位会计准则》和《事业单位会计制度》对收入的分类和科目的设置体现了如下改革思想:

1.大收入概念。即事业单位为开展业务活动,依法取得的所有非偿还性资金,都作为收入。收入是事业单位的一个会计要素,是事业单位经济业务内容的一大类别。

2.收入按来源渠道分类。即收入按来源渠道分为财政补助收入、业务活动的收入(包括专业业务活动及其辅助活动的收入即事业收入,以及专业业务活动及其辅助活动之外的非独立核算经营活动的收入即经营收入)、调剂性收入(包括对上级补助收入和附属单位缴款)和基本建设拨款收入。也即收入不再按原制度分为预算内收入和预算外收入,也不再按原制度三类预算管理单位来分类。所有的事业单位统一使用一套收入科目。

3.收入按性质分类。即业务活动的收入按性质分为事业收入和经营收入。经营收入为本次改革新设的收入类别和科目。原则上,经营收入与经营支出进行配比;事业活动的收入(包括财政补助收入、上级补助收入、附属单位缴款、事业收入、其他收入等)用于事业活动的支出(包括拨出经费、事业支出、上缴上级支出、对附属单位补助等),不得用于经营支出。

4.区分专款收入与非专款收入。专款收入可以来源于财政,也可以来源于上级,或来源于其他单位。专款收入应当按照规定用途使用,并且需要单独报账。非专款收入,按照日常事业活动的需要使用。

收入经过这样分类,显得更加规范和统一,而且也简洁明了,便于理解。

二、收入的确认

事业单位收入的确认,或者说事业单位应该采用什么记账基础,一直是一个很难解决的问题。《事业单位会计准则》第十六条对此作了这样的表述:“会计核算一般采用收付实现制,但经营性收支业务核算可采用权责发生制”。这是一种权宜之计的表述,它提出了一般的要求,但也并不排除其他情况。

一般来说,对于财政补助收入、上级补助收入、拨入专款、附属单位缴款等收入,由于事业单位与提供收入的部门或单位不存在商品或服务的交换性交易,因此,通常可以采用收付实现制进行处理。其他收入(主要包括投资收益、捐赠收入、利息收入等),相对来说,由于其金额通常较小,业务也不经常发生,为简便起见,一般也可以直接采用收付实现制进行处理。经营收入,由于需要单独考核经营成果,以防止经营活动占有事业活动的资金,因此,通常采用权责发生制进行处理。

剩下来的就是事业收入。事业收入的确认情况比较复杂。这主要是由以下两方面的原因所引起的:

第一,各类事业单位对事业活动的经济成果考核要求差异较大。有些事业单位要求考核事业活动的经济成果,例如,《文化事业单位财务制度》、《科学事业单位财务制度》、《广播电视事业单位财务制度》等事业单位行业财务制度都规定,有条件的事业单位应当进行内部成本核算。而有些事业单位则不要求考核事业活动的经济成果,例如,《高等学校财务制度》和《中小学财务制度》都没有要求进行内部成本核算。显然,如果需要考核经济成果,就有必要采取权责发生制作为记账基础,以正确计算当期事业收支结果;如果不需要考核经济成果,就不是非常有必要采用权责发生制作为记账基础,出于简便以及与预算基础相一致起见,可以考虑采用收付实现制作为记账基础。

第二,各类事业单位的事业收入在单位总收入中所占的比重差别较大。有些事业单位的事业收入在单位总收入中所占的比重较小,例如中小学和从事基础研究的科研院所等,它们主要依靠财政补助收入和上级补助收入等维持日常事业活动;而有些事业单位的事业收入在单位总收入中所占的比重较大,例如有条件走向市场的一些文化事业单位、医院、科学事业单位等,它们在很大的程度上依靠其事业活动取得的事业收入维持日常运行。目前,高等学校居于以上两者之间。显然,对于事业收入在单位总收入中所占比重较小的事业单位,它们对于事业收入采用何种记账基础确认,并不非常重要,为简化起见,也可采用收付实现制基础确认。但对事业收入在单位总收入中所占比重较大的事业单位,就必需认真考虑其应当采用哪种记账基础来确认事业收入。

将以上两种情况结合起来,可以得出这样的结论,即:既需要进行成本核算而且事业收入在单位总收入中所占比重又较大的事业单位,应当考虑采用权责发生制作为记账基础来确认事业收入;不需要进行成本核算而且事业收入在单位总收入中所占比重又较小的事业单位,可以考虑采用收付实现制作为记账基础来确认事业收入。

综合以上各种收入确认的要求,如何才能表述好事业单位收入的确认方法,确非易事。但这又是一个不可回避的问题,在“准则”和“制度”中必须要有一个表述。这样,就只能采用一种带有倾向性意见但又可以根据具体情况灵活使用的方法进行表述,那就是“一般采用收付实现制,但经营性收支业务核算可采用权责发生制”。采用较为灵活的方法表述事业单位的记账基础,既是权宜之计,也是事业单位会计与企业会计和行政单位会计的一个重要区别。

三、收入的报告

事业单位收入的报告通过编制收入支出表进行。在收入支出表中,收入的报告与支出的报告相对应,分成三段,即事业活动的收入、经营活动的收入以及专款的收入。将收入分为三段列示,并与支出相结合,有利于分别考核事业单位的事业成果、经营成果以及专款收支的情况,满足有关方面进行决策的需要。值得一提的是,在事业收入中,需要单独列示预算外资金收入的数字。在强调事业单位预算内外资金统一运行、综合平衡的情况下,财政补助收入和预算外资金收入这两个数字可以合并运行。但为加强预算外资金的管理,根据国务院1996年发布的《关于加强预算外资金管理的决定》,有必要在收入支出表的收入栏目内单独反映预算外资金收入的数字。

应该指出,在收入支出表中有关专款收入的报告,报告的只是总括的情况。事业单位应当根据专款提供方的要求,单独报告专款的收入和使用情况。

四、关于专用基金的收入

这次事业单位会计改革继续保留了专用基金,尽管专用基金的具体内容有所改变。在科目设置方面,将原来的“专用基金收入”科目和“专用基金支出”科目合并为“专用基金”一个科目。尽管会计科目合并了,但专用基金仍然存在着来源(收入)和使用(支出)的问题。例如,事业单位清理报废固定资产,取得残值变价收入时,借记“银行存款”等科目,贷记“专用基金——修购基金”科目。此时,事业单位增加了银行存款等资产,取得了专用基金收入。但这种收入并没有列入以上有关“准则”或“制度”对收入的分类。专用基金有它自己的来源(收入),也有它自己的用途(支出)。这一点,在了解事业单位收入的来源和用途时,应特别注意。

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第07期 > 财务与会计1998年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第07期 > 财务与会计1998年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号