摘要:

解散清算是指一个企业由于种种原因中止或终止该企业的经营活动,并依照有关法律法规对解体的企业进行财产作价及处理、债务的清理、清算费用及损益的核算和剩余财产的分配等。如何合法、合理、公平地在各投资方之间进行剩余财产的分配,是解散清算工作的核心问题。

一、外商投资企业解散清算的方式及财产处理方法。

解散方式可分为两种:

(1)资本转让解散方式,又称产权转让解散方式。这是指合资企业解散时,合资企业外方的资本转让给合资企业中方,中方支付外方应得的转让资本净值,由合营企业变为独资经营企业,原合资企业解体。原合资企业合同期满,而企业继续经营还有前途的,常采用资本转让方式。

(2)完全解散方式。外商投资企业的经营者均不愿再继续经营该企业,或无继续经营的条件。企业在解散时将所有的资产和负债逐一清算。将剩余的财产换成现金,按出资比例全部分配完。这一方式适用于有特殊原因造成提前解散(中止)型的企业。

外商投资企业解散后的财产如何处置,与该企业的解散方式有着密切的联系。一般说来,企业的解散方式不同,对其财产的处置方法也不一样。

(1)进行财产转移。这种方法适用于合并或分立而解散...

解散清算是指一个企业由于种种原因中止或终止该企业的经营活动,并依照有关法律法规对解体的企业进行财产作价及处理、债务的清理、清算费用及损益的核算和剩余财产的分配等。如何合法、合理、公平地在各投资方之间进行剩余财产的分配,是解散清算工作的核心问题。

一、外商投资企业解散清算的方式及财产处理方法。

解散方式可分为两种:

(1)资本转让解散方式,又称产权转让解散方式。这是指合资企业解散时,合资企业外方的资本转让给合资企业中方,中方支付外方应得的转让资本净值,由合营企业变为独资经营企业,原合资企业解体。原合资企业合同期满,而企业继续经营还有前途的,常采用资本转让方式。

(2)完全解散方式。外商投资企业的经营者均不愿再继续经营该企业,或无继续经营的条件。企业在解散时将所有的资产和负债逐一清算。将剩余的财产换成现金,按出资比例全部分配完。这一方式适用于有特殊原因造成提前解散(中止)型的企业。

外商投资企业解散后的财产如何处置,与该企业的解散方式有着密切的联系。一般说来,企业的解散方式不同,对其财产的处置方法也不一样。

(1)进行财产转移。这种方法适用于合并或分立而解散的企业。在企业合并或分立时,其财产,包括与财产有关的债权、债务便移交给合并、分立后的企业。

(2)进行破产清偿。被法院宣告破产而解散的企业,其负债总额已超过财产总额。因此,必须对这类企业进行破产清偿,即按照法律规定的破产程序,对破产企业的财产进行清算,用以偿还债权人的债务。

(3)进行财产清算。外商投资活动期限届满(包括经批准同意延长后届满),投资合同解除及外商投资企业宣告解散时,应及时公告,并依法成立清算组织,按照法定顺序对解散企业的财产、债权、债务进行全面清理。

二、清算财产的范围、作价标准及清算损益的确定

清算企业的财产包括宣布清算时企业全部财产以及清算期间取得的资产。已经作为担保物的财产相当于担保债务的部分,不属于清算财产,担保物的价款超过所担保债务数额的部分,属于清算财产。企业在宣布解散前6个月至解散日期间,隐匿、私分或无偿转让财产,非正常压价出售的财产,对未到期的债务提前清偿支付的款项等,均作为清算财产入帐。

清算财产的作价标准有三种:帐面价值、重估价值、变价收入。

清算损益的确认公式是:

清算损益=清算收益-清算损失-清算费用

其中:清算费用是指企业在清算过程中为进行清算工作而发生的各项支出。包括清算人员工资,清算期间办公费、公告费、差旅费及聘请会计师、律师的顾问费。

清算损失包括清算期间发生的财产盘亏、财产重估损失、财产变价净损失以及无法收回的债权等。

清算收益包括清算期间发生的财产盘盈、财产重估收入、财产变价收益以及无法偿还的债务等。

三、解散清算的实务处理

试以重新估价法下的实务处理为例(清算工作是跨年度的):

上海某机械有限公司是合资期限10年的一家中外合资经营企业。至1994年12月20日,该公司的合资经营期满营业中止。由于公司生产经营有方,产品销路仍看好,继续经营同样会获得可观的利润。但由于外方资金困难,急于抽回投资。因此,合资双方决定以资本转让的方式解散该合资企业,由中方投资者接受外方的资本转让,变公司为中方独资经营企业。

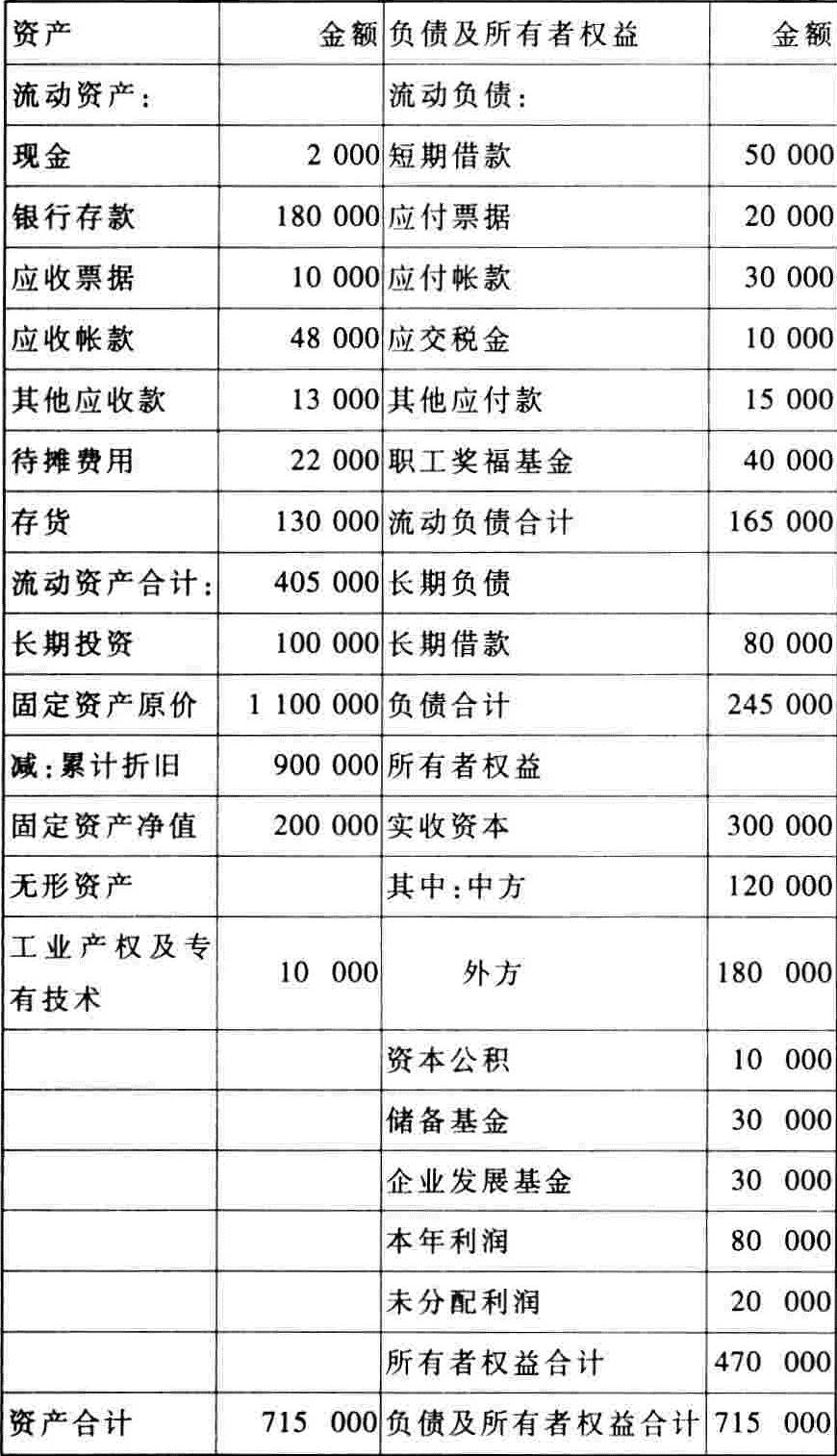

1.编制该企业解散日资产负债表

2.12月20日至12月31日发生了下列业务

(1)支付清算公告费2000元

借:清算费用—公告费 2000

贷:银行存款 2000

(2)支付清算顾问费600元

借:清算费用—顾问费 600

贷:现金 600

(3)支付清算办公费500元

借:清算费用—办公费 500

贷:现金 500

(4)结转“本年利润”

借:本年利润 80000

贷:未分配利润 80000

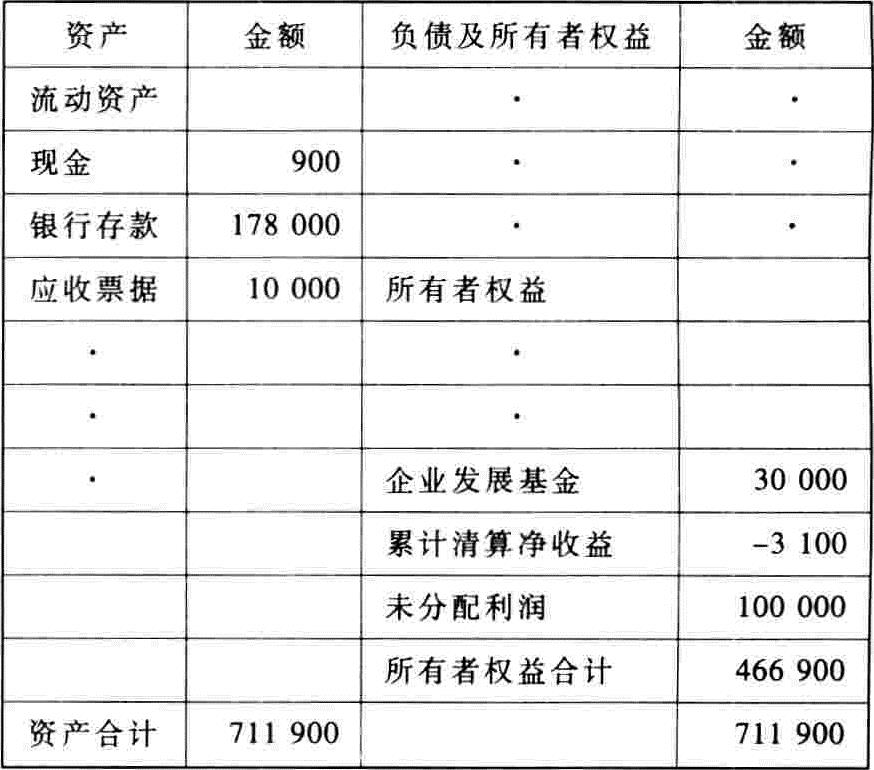

3.编制年末资产负债表(其中3100为截止本年末累计清算亏损额)

4.编制清算损益表(略)

5.1995年初至清算结束日(1995.6.20)发生了下列业务:

(1)支付清算委员会成员酬劳 2000元

借:清算费用—工资 2000

贷:银行存款 2000

(2)支付解散清算杂务费4900元

借:清算费用—办公费 4900

贷:银行存款 4900

(3)调低应收帐款价值8000元

借:清算损益—无法收回的债权 8000

贷:应收帐款 8000

(4)调低其他应收款价值2000

借:清算损益—无法收回的债权 2000

贷:其他应收款 2000

(5)注销待摊费用5000元

借:清算损益—注销未摊销资产 5000

贷:待摊费用 5000

(6)调整存货价值(其中:原材料调低3000元,在产品调高4000元,产成品调高6000元,低值易耗品调低8000元)

借:清算损益一处理存货损益 1000

产成品 6000

生产成本 4000

贷:原材料 3000

低值易耗品 8000

(7)调高固定资产价值60000元

借:固定资产 60000

贷:清算损益—处理固定资产损益 60000

(8)结转清算费用(2000+600+500+2000+4900)

借:清算损益 10000

贷:清算费用 10000

(9)结转储备基金和企业发展基金的余额

借:储备基金 30000

企业发展基金 30000

贷:未分配利润 60000

(10)结转清算收益34000元(8000+2000+5000+1000-60000+10000)

借:清算损益 34000

贷:未分配利润 34000

(11)应交纳清算收益所得税11220元(34000×33%)

借:未分配利润 11220

贷:应交税金—应交所得税 11220

(12)分配未分配利润余额182780元(100000+60000+34000-11220),按中方40%,外方60%分配

借:未分配利润 182780

贷:实收资本—中方 73112

—外方 109668

(13)资本公积按40%∶60%分别转入实收资本

借:资本公积 10000

贷:实收资本—中方 4000

—外方 6000

(14)外方转让资本额295668元。企业现存现金银行存款不足支付,中方再投入人民币150000元,补充银行存款

借:银行存款 150000

贷:实收资本—中方 150000

(15)支付外方资本转让295668元(180000+109668+6000)。其中,因外方的转让资本汇出国外,故扣除利润10%所得税10966.80元

借:实收资本一外方 295668.00

贷:银行存款 284701.20

应交税金—应交所得税 10966.80、

(16)支付税金10966.80元

借:应交税金—应交所得税 10966.80

贷:银行存款 10966.80

根据上述分录,计算出累计税后清算净收益为22780元,并编制资本转让计算表和清算结束日资产负债表。

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第06期 > 财务与会计1998年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第06期 > 财务与会计1998年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号