一、下推会计起源

下推会计(Push-down Accounting)起源于美国,它的核心思想是允许一些企业按市场价格对其资产进行重新估价及允许被兼并企业按现行市场价格反映其净资产(即承认固有商誉)。下推会计最初源于对商誉(Goodwill)会计处理的争议。根据惯例,只有外购商誉(Purchased Goodwill)才是会计人员应加以确认的对象,而对企业自创的商誉即固有商誉(Inherent Good-will)则不能予以确认。因为外购商誉是企业在过去某一特定时点的产权交易而形成,其存在和价值已通过产权交易这一事实得到了体现,因而具有可验证性;而固有商誉的存在和价值并未通过市场交易加以证实,缺乏可验证性,因而不能予以确认。但是,有些会计学家提出,企业内部用于“创造”商誉的支出,也的确是在某一个或多个会计期间内已经发生的,它们的效用可能覆盖以后若干个会计期间,甚至企业的整个经营寿命期,即表现为未来会计期间获取超额利润的能力;此外,也有些会计学家认为不确认固有商誉或必须等到一个企业购买另一个企业时才能确认商誉实质上是以收付实现制为确认基础而违背了权责发生制,且有悖于会计信息的相关性质量特征(因不能及时地向信息使用者提供决策有用的信息)。鉴于各方面的压力和对投资者可能产生的误导,美国证券交易委员会(SEC)相继公布了“会计业务公告”第54号和第73号(Staff Accounting Bulletin No.54 and No.73)要求实质上已对附属公司控股的集团公司的注册商采用“下推会计”程序。近年来,美国和加拿大两国正在考虑制定有关的会计准则来促进下推会计的实施,美国注册会计师协会(AICPA)早于1979年就将其主要的工作任务集中于探讨同下推会计相关的问题上,美国财务会计准则委员会(FASB)同年也公布了一份讨论备忘录,对下推会计实施的可能性进行了全面的探讨。

二、下推会计的可行性及其缺陷

1、下推会计的可行性表现在:

a、当某一企业的所有者权益项目有重大变化时,新的所有者所支付的价格,是计量该企业的资产、负债和经营成果的最相关的基础。

b、导致所有者权益变化的交易的实质类似于新的所有者购买正在存续的企业的净资产并建立一个新的会计主体。

c、美国会计原则委员会第16号意见书(APB Opinion No.16)要求合并财务报表反映母公司的购买价格,那么被兼并企业的财务报表也应反映购买价格(出于相同的目的)。

d、美国财务会计准则第14条公告(SFAS No.14)要求各个分部的财务信息反映母公司对每个分部(Segment)的成本基础。

e、母公司对子公司的购买是建立在新的成本基础上的公平交易。

2、下推会计的缺陷表现在:

a、企业主体的股东的交易并非企业主体自身的交易,因而不应影响企业主体所使用的会计方法。

b、对那些依赖可比性会计报表的信息使用者而言,一致性受到了损害或削弱。

c、对于和外部集团保持有以前签订的契约(如债务契约)的子公司而言,下推会计可能产生诸多意想不到的麻烦,原因就在于那些(以前的)契约是以在旧的会计基础上形成的财务资料为根据(而签订)的。

d、迄今并无合乎逻辑的理论证明下推会计可处理所有者的交易。

e、在集团企业中,并非每一个子公司都是一个分部,所以按“下推”基础编制的财务报表可能导致同一分部或子公司的财务信息彼此矛盾。

三、下推会计对现行会计实务带来的冲击(例举)

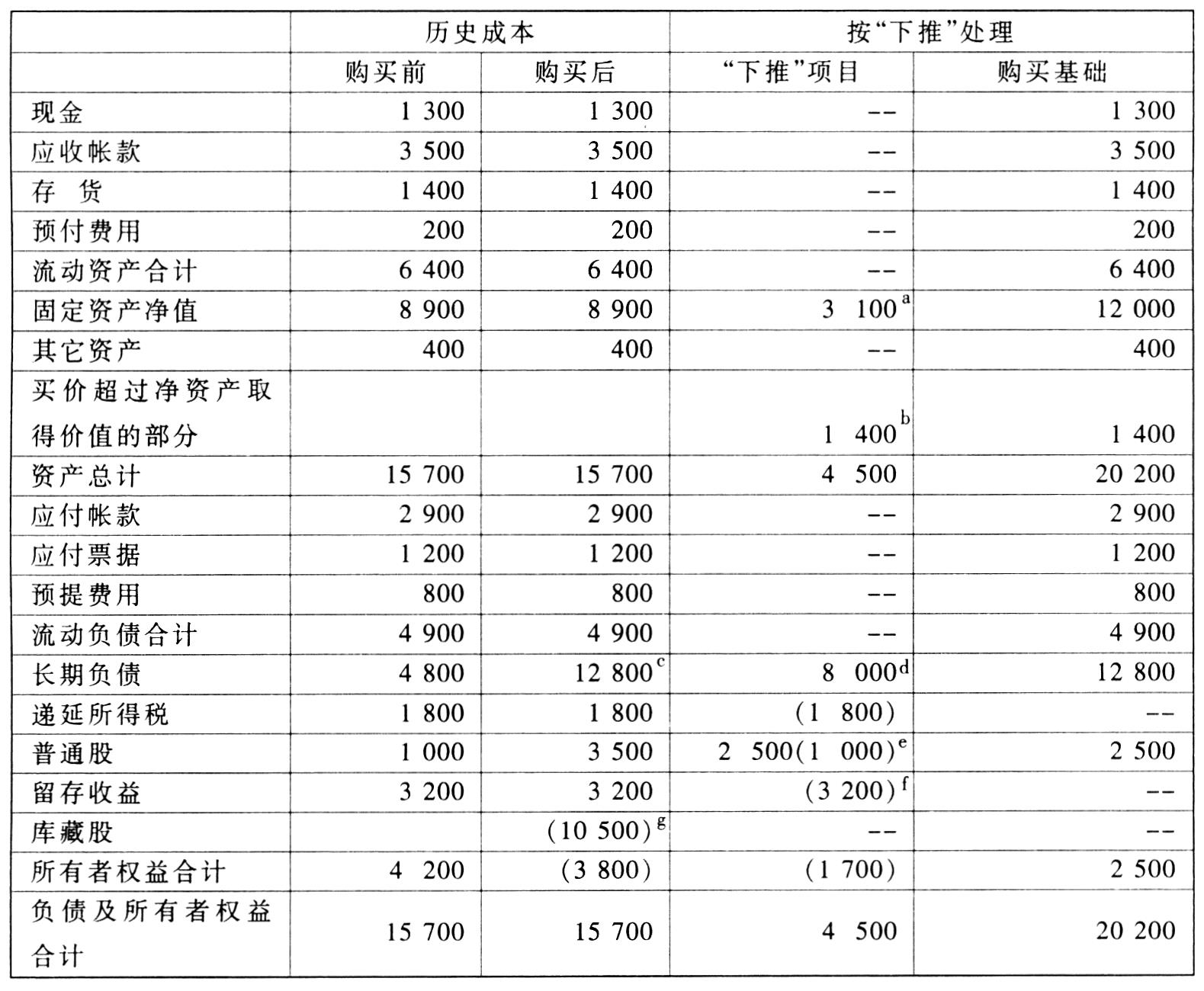

假设一投资者集团通过“杠杆购买”交易获得了ABC公司流通在外的全部普通股。该投资集团共支付$10500000,其中自有资金$2500000,贷款$8000000,且提供贷款的机构要求这笔贷款反映在ABC公司的会计报表之中(原因在于这笔贷款可由ABC公司的资产得到偿还的保证)。下表列示了ABC公司以历史成本会计和下推会计为基础编制的资产负债表,其中固定资产的评估价值为$12000000。(见下页表)

正如下表所揭示的,在历史成本处理方法下,被购买股份的成本($10500000)将在,ABC公司的资产负债表中揭示为库藏股(Treasury Stock),因而公司的财务状况呈现出“萧条”状态(由于所有者权益为负数,这样会给债权人一种不祥的感觉)。但下推会计处理方法却可改变此种财务报表的不良形象,它反映了新所有者的权益贡献和按固定资产的评估价值确认的负债。

运用下推会计可能给会计实务带来以下的困难:(1)净收益的减少。原因在于下推会计使得资产的帐面价值增加,由此带来了折旧费用的增多,最终导致了相对较少的报告收益。同时,也有人认为根据SFACNO.2,会计准则应建立在信息的相关性和可靠性的基础之上,而不应建立在被此种会计处理所影响的任何特定利益集团的基础之上,因而不赞成推行下推会计。(2)影响了一致性。(3)当子公司普通股的一部分(小于100%)被购买后,出于下推会计的目的,如何对子公司的资产重估(即100%重估或部分重估)仍存在着较大的分歧。

四、下推会计应用前景分析

下推会计自产生之日起,就是一个备受争议的问题。但是,无论支持也好,反对也罢,下推会计的确是一种灵活有效的会计手段,原因在于它避免了在购买行为之后每个会计期末进行繁琐的合并调整,尽管事实上下推会计的许多调整有悖于公司法(美)或某些会计准则的精神和调整原则。此外,随着近年来会计界对下推会计所带来的问题的逐一解决,如下推会计对一致性原则带来的影响可通过向信息使用者提供充分的信息披露(例如本文以上列举的比较报表)以允许他们客观评价下推会计带来的冲击并加以解决,再如部分购买下应用下推会计产生的问题可按SEC近期公布的处理方法,即若获得80%的普通股,那么每项资产都按市场价值和帐面价值之间差异的80%进行调整。下推会计逐渐得到越来越多的会计界人士的承认,美国、加拿大和英国开始初步试行下推会计。如果说商誉会计是现代会计永恒魅力的主题,那么下推会计无疑更增加了商誉会计的魅力。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第05期 > 财务与会计1998年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第05期 > 财务与会计1998年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号