摘要:

远期合约(forward contracts),又称远期合同,是指合约双方在未来的交易成交前,就交易的内容(如某种外汇)、价格(如汇率)、数量及交割的期限等达成的协议。例如,某公司从外汇经纪银行买入1000万马克远期,远期汇率为1.5611DM/US$1,期限三个月。合约到期日,公司将支付640万美元,收到1000万马克。此时,不管马克汇率如何变动,买卖双方都必须按事先约定的汇率进行交割。

同其他合约套期保值一样*,远期合约主要可运用于消除或减少企业现有的净头寸(“空头寸”或者“多头寸”)上的价格变动风险,亦即所谓“对公允价值的套期保值”。例如,一家以人民币为记帐本位币的企业,可通过买入一笔金额、期限相同的美元(即建立一个“多头寸”),来避免一笔美元应付款(即现有的“空头寸”)上的汇率变动风险。此外,远期合约还可用于对未来的净头寸进行套期保值,避免由于价格变动可能使未来现金流量贬值的风险,即所谓“对现金流量的套期保值”。

以下试举一例,说明利用远期合约对外币约定的公允价值进行套期保值的会计处理。

瑞发公司以美元作为功能货币,其会计年度于每年3月31日结束。假设该公司于1997年2月3日签定了一项购货合同,购买一台作价...

远期合约(forward contracts),又称远期合同,是指合约双方在未来的交易成交前,就交易的内容(如某种外汇)、价格(如汇率)、数量及交割的期限等达成的协议。例如,某公司从外汇经纪银行买入1000万马克远期,远期汇率为1.5611DM/US$1,期限三个月。合约到期日,公司将支付640万美元,收到1000万马克。此时,不管马克汇率如何变动,买卖双方都必须按事先约定的汇率进行交割。

同其他合约套期保值一样*,远期合约主要可运用于消除或减少企业现有的净头寸(“空头寸”或者“多头寸”)上的价格变动风险,亦即所谓“对公允价值的套期保值”。例如,一家以人民币为记帐本位币的企业,可通过买入一笔金额、期限相同的美元(即建立一个“多头寸”),来避免一笔美元应付款(即现有的“空头寸”)上的汇率变动风险。此外,远期合约还可用于对未来的净头寸进行套期保值,避免由于价格变动可能使未来现金流量贬值的风险,即所谓“对现金流量的套期保值”。

以下试举一例,说明利用远期合约对外币约定的公允价值进行套期保值的会计处理。

瑞发公司以美元作为功能货币,其会计年度于每年3月31日结束。假设该公司于1997年2月3日签定了一项购货合同,购买一台作价为荷兰盾DfL270 000的机器设备,交货付款日为1997年5月1日。为了对可能因美元荷兰盾汇率变动而形成的上述外币约定的公允价值变动进行套期保值,瑞发公司于1997年2月3日签定了一项于1997年5月1日交割的以美元购买德国马克DM 240000的远期合约。

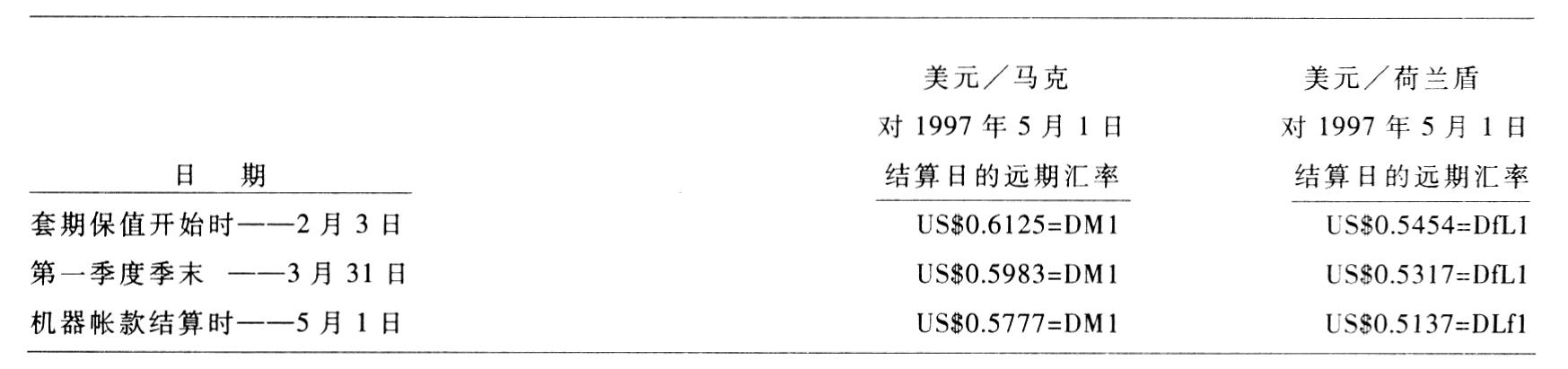

在远期合约开始生效时,瑞发公司因美元德国马克汇率变动而形成的远期外汇合约公允价值的变动,将有效地冲抵因美元荷兰盾的汇率变动而形成的外币购货约定公允价值的变动。其理由是,远期德国马克的到期日与购入机器并付款结算的日期相同。但是,由于远期合约所购进的是德国马克,而不是结算帐款所需要的荷兰盾,因此,应当通过比较美元对两种货币远期汇率的变动情况,来评估套期保值的有效性。套期保值的无效部分应当是德国马克及荷兰盾的美元远期等值的变动额之差**。

以下是美元对德国马克及荷兰盾在远期合约生效、会计年度末以及履行远期合约时的远期汇率:

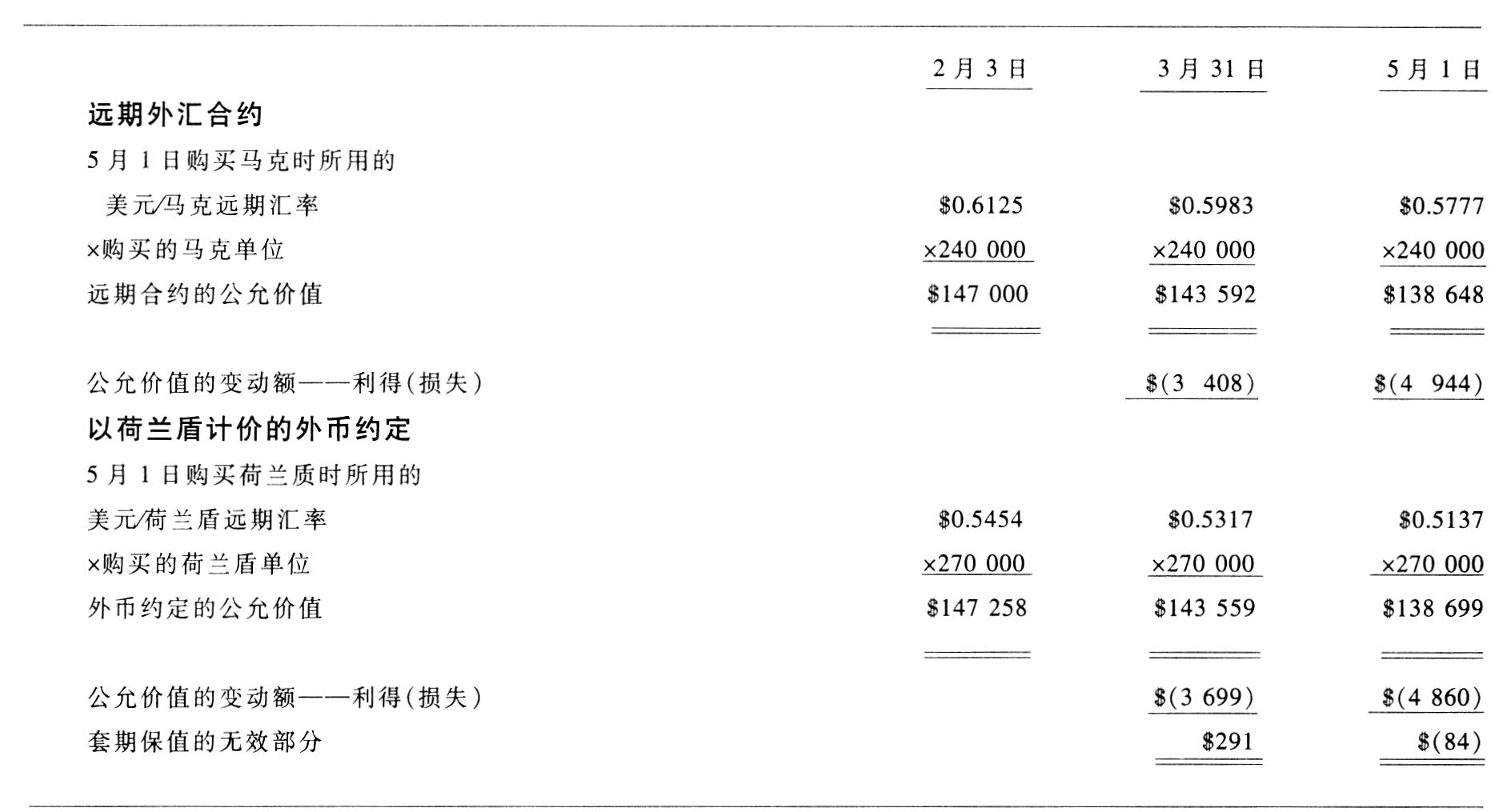

根据上述资料,可确定在远期合约生效时、会计年末及远期合约履约时的以下金额:

(1)远期合约公允价值及其变动总额;

(2)由于美元/荷兰盾远期汇率变动而形成的外币约定公允价值的变动额,以及该项外币约定的帐面净值;

(3)套期保值的无效部分。

根据公认会计原则,本例中由于汇率变动所形成的远期外汇合约公允价值的变动额(本例中为损失),以及外币约定公允价值的变动额(本例中为利得)应分别计入当期的损益,两者“对冲”后的差额$291(利得)和-$84(损失),即套期保值的无效部分,则分别计入发生利得(或损失)当期的损益。

瑞发公司为上述外币约定公允价值进行套期保值的相关日记帐分录如下:

2月3日:由于此时远期合约的公允价值变动为零,因而毋需作分录。3月31日:(1)反映美元/荷兰盾汇率变动对外币约定公允价值的影响:

借:外币约定 $3699

贷:外币约定公允价值的变动 $3699

(2)反映美元德国马克汇率变动对远期外汇合约公允价值的影响:

借:远期外汇合约公允价值的变动 $3408

贷:远期外汇合约 $3408

经过上述分录,外币约定及远期外币合约公允价值变动对瑞发公司第一年度损益表的影响净额为$291,即净利得$291。5月1日:A.反映外币约定与远期外汇合约公允价值变动的分录

(1)反映美元荷兰盾汇率变动对外币约定公允价值的影响;

借:外币约定 $4860

贷:外币约定公允价值的变动 $4860

(2)反映美元德国马克汇率变动对远期外汇合约公允价值的影响:

借:远期外汇合约公允价值的变动 $4944

贷:远期外汇合约 $4944

经过上述分录,外币约定及远期外币合约公允价值变动对瑞发公司第二年度损益表的影响净额为-$84,即净损失$84。此时,“外币约定”和“远期外汇合约”这两个资产负债表帐户的余额分别为借方$8559($3699+$4860)和贷方$8352($3408+$4944)。

B.反映履行远期外汇合约及外币约定的分录:

借:固定资产——机器设备 $147258

远期外汇合约 8352

贷:现金 $147051

外币约定 8559

注:*利用远期合约进行保值,通称为“合约套期保值”(contractual hedges)。除远期市场外,还包括货币市场、期货市场和期权市场上的套期保值。当然,进行远期交易也可能是出于投机的目的。例如,在预测外汇即将上涨或下跌的情况下,只要市场现时的远期汇率报价低于或高于相应的预测值,投机者就可以进行远期外汇买卖。若预测准确,则可获利。否则,就将承担损失。

**此外,远期合约与被保值头寸的金额、期限如果不同,也会产生套期保值的无效部分。

责任编辑 秦中艮

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第05期 > 财务与会计1998年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第05期 > 财务与会计1998年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号