摘要:

按现行政策规定,在发生企业资产转让、企业兼并、企业出售、股份经营、中外合资及合作、企业清算、抵押担保、租赁等情况时,都要对资产进行评估。固定资产评估后,可能增值,也可以减值,如何调整帐目,在实际工作中,是个经常遇到的问题。笔者现根据个人的理解,谈谈自己的看法。

1.固定资产使用年限较长,单位价值较高,在使用过程中保持原来的物质形态不变,其价值逐渐地、部分地、分期分批地转移到产品成本中去。这些特点决定了固定资产的核算过程应反映它的购建成本价值即原值,转移到产品成本中去的价值即折旧值,以及固定资产原值减折旧值后的价值即净值所以固定资产的核算要用两个科目进行核算,“固定资产”核算企业固定资产的原值,借方反映固定资产增加的原值,贷方反映固定资产减少的原值。“累计折旧”贷方反映企业固定资产计提折旧的数额,借方反映折旧减少、核销的数额。这两个帐户是标准的备抵与被备抵的关系。固定资产的净值如何反映?会计帐簿上没有反映这项内容的会计科目,必须通过计算取得,即:“固定资产原值-累计折旧=固定资产净值”。这也就是说固定资产购建的原始价值,减去其累计转移到产品成本中去的价值,余下的即谓固定资产净值。同...

按现行政策规定,在发生企业资产转让、企业兼并、企业出售、股份经营、中外合资及合作、企业清算、抵押担保、租赁等情况时,都要对资产进行评估。固定资产评估后,可能增值,也可以减值,如何调整帐目,在实际工作中,是个经常遇到的问题。笔者现根据个人的理解,谈谈自己的看法。

1.固定资产使用年限较长,单位价值较高,在使用过程中保持原来的物质形态不变,其价值逐渐地、部分地、分期分批地转移到产品成本中去。这些特点决定了固定资产的核算过程应反映它的购建成本价值即原值,转移到产品成本中去的价值即折旧值,以及固定资产原值减折旧值后的价值即净值所以固定资产的核算要用两个科目进行核算,“固定资产”核算企业固定资产的原值,借方反映固定资产增加的原值,贷方反映固定资产减少的原值。“累计折旧”贷方反映企业固定资产计提折旧的数额,借方反映折旧减少、核销的数额。这两个帐户是标准的备抵与被备抵的关系。固定资产的净值如何反映?会计帐簿上没有反映这项内容的会计科目,必须通过计算取得,即:“固定资产原值-累计折旧=固定资产净值”。这也就是说固定资产购建的原始价值,减去其累计转移到产品成本中去的价值,余下的即谓固定资产净值。同时通过换项“固定资产原值-固定资产净值=累计折旧”这个公式亦应成立。这个平衡公式非常重要,以此为起点,引伸出下面两个平衡公式。

2.资产评估过程中将涉及到重置价值、评估价值两个概念。这两个概念的含意是什么?重置价值是指在现时条件下,重新购置、建成或形成与评估对象完全相同或基本类似的全新状态下的资产所需花费的全部费用。也就是说,重置价值是在现在条件下固定资产的原值。资产评估结果经过有关部门确认后,被评估单位固定资产原值即应调整为资产评估后的重置价值。评估价值是重置价值减去实体性贬值、功能性贬值、经济性贬值后的余额,这实际上是现在条件下固定资产的净值。固定资产实体性、功能性、经济性贬值,实际上就是固定资产折旧的内容。因为“评估价值=重置价值×成新率”,而“折旧率+成新率=1”,所以“评估价值=重置价值×(1-折旧率)”。由于重置价值乘折旧率即折旧额,因此上式又可写作“评估价值=重置价值-评估累计折旧值”。通过换项,上面公式可变为“重置价值-评估价值=评估累计折旧值”。

3.因为等量加或减等量仍然相等,所以固定资产重置价值与帐面原值的差,减去重估价值与帐面净值的差等于评估折旧值与帐面折旧值之差。用公式表示:“固定资产评估后原值增加值-评估后净值增加值=评估后累计折旧增加值”。此公式亦可像上面说的换项。

综上所述:固定资产帐面原值、净值、折旧值具有平衡关系;固定资产评估后,重置价值、评估价值、评估折旧值具有平衡关系;固定资产评估前与评估后原值增加额、净值增加额、累计折旧增加额仍具有平衡关系。为什么平衡?其原因是固定资产的特点及其核算办法决定的,前面已提及,不再赘述。应当指出,了解并掌握这一点非常重要,固定资产评估后帐项的调整,应当遵循这三个平衡公式,有悖于这三个平衡公式,就是错误的。

在具体工作中遇到的问题是,会计帐簿仅记载固定资产原值、累计折旧,一般不设固定资产净值帐户,不直接反映其净值情况;资产评估往往仅提供固定资产的重置价值及评估价值,而不计算其折旧值。这给调帐带来一定的难度并容易出现错误。这项工作应按序进行:首先计算两项未知数即固定资产净值及评估折旧值,再依据上面说的平衡公式计算帐面值及评估值的差额,据此调帐问题就迎刃而解了。

《财务与会计》1997年第12期刊载的易佩富等同志《浅谈“剥离事项”的会计处理》(下面简称《处理》)的文章,谈到固定资产评估后帐务处理问题,下面以该文的例子分析说明。

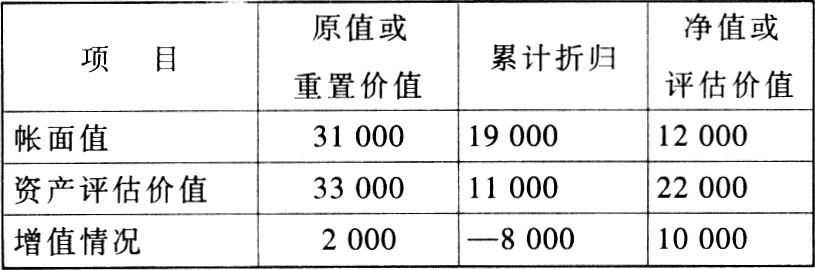

《处理》一文举例说:“某改制企业经批准将浴室、托儿所两项非生产性资产剥离。现有关部门确认浴室的重置价值66000元,评估价40000元,托儿所重置价值33000元,评估价22000元,评估前浴室的原值55000元,净值25000元,已提折旧30000元,托儿所的原值31000元,净值12000元,已提折旧19000元。”

先以浴室为例,浴室帐面原值55000元,净值25000元,累计折旧30000元,三个值给定,不用计算。评估后重置价值(重置完全价值)66000元,评估价值(评估净值)40000元,根据上面谈的第二个平衡公式,可计算出评估折旧额26000元(66000元-40000=26000元),然后计算资产评估后的增加值,浴室的重值价值比原值增加了11000元(66000-55000=11000),评估的累计折旧额比帐面累计折旧额减少了4000元(26000-30000=-4000),在这里累计折旧的减少意味着固定资产净值的增加。浴室的重置价值比帐面原值增加了11000元,评估的折旧值比帐面折旧值少4000元,“固定资产”与“累计折旧”两个帐户都出现了借方发生额,成了附加关系,所以浴室的评估价值比帐面净值增加了15000元(11000+4000=15000)。另外,我们利用上面谈的第三个平衡公式,“减负等于加正”,也会得出同样的结果。

从上面我们可以看出,浴室的净值之所以增加,其原因有二:其一,浴室的重置价值比原先帐面原值增加了11000元;其二,评估的累计折旧额比原帐面累计折旧额减少了4000元,这两个原因使浴室的净值增加了15000元。这之间有个因果关系,固定资产原值、累计折旧的变化是因,导致净值变化是果。另外还可以从另一个角度考察,浴室帐面净值25000元,评估价值(评估净值)40000元,增加了15000元(40000-25000=15000),从这方面也可得到验证。

按照现行会计制度的规定,评估增值部分应计入“资本公积”帐户。问题是固定资产评估后哪一部分为评估增值部分?评估增值部分主要指固定资产净值增值部分,因为“固定资产”帐户反映固定资产的原值,或者说固定资产的重置价值。固定资产原值是历史成本,已成为过去,不反映固定资产的现实价值。固定资产重置价值是指现在全新情况下评估的价值,除了全新的固定资产之外,也不能反映固定资产现在的实际价值。“累计折旧”是记载固定资产转移计入成本的价值,是“固定资产”的抵减项,不能全面反映固定资产增值的情况。唯有反映固定资产原值的“固定资产”帐户借方余额与反映转移价值的“累计折旧”帐户的贷方余额的差额,即固定资产的净值增减变化情况才是评估增值部分。上例浴室净值增加15000元,所以应增加资本公积15000元,会计分录应为:

借:固定资产 11000

累计折旧 4000

贷:资本公积 15000

同理,可将托儿所评估后的价值变动情况列成下表,并做出分录:

借:固定资产 2000

累计折旧 8000

贷:资本公积 10000

《处理》一文中“固定资产”增加13000元(浴室11000元,托儿所2000元)可以理解,“累计折旧”增加24000元(浴室15000元,托儿所9000元)就让人费解了,“累计折旧”本来是减少了12000元(浴室减4000元,托儿所减8000元),怎么增加了24000元?资本公积增加37000元,是站不住脚的。上面我们分析计算浴室净值增加了15000元,托儿所净值增加了10000元,共计增加25000元,增加37000元从何而来?我认为《处理》一文“累计折旧”计算不当,导致固定资产净值计算错误。固定资产净值错了,资本公积焉有不错之理。

责任编辑 秦中艮

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第05期 > 财务与会计1998年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第05期 > 财务与会计1998年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号