购买法和联营法在国际会计准则和国外会计实务界早已涉及,但在我国理论研究和会计实务界都有待进一步深化,为了让我国的同行更深刻地了解国际会计中有关合并报表的内容,本文准备通过一些实例,来介绍合并报表中如何使用购买法和联营法,并通过和我国目前合并报表方法的比较,评价其公允性。由于篇幅有限,本文只讨论合并资产负债表。

国际会计合并报表主要使用购买法,购买法的基础是控制股权,即合并的公司是母公司控制子公司的关系,只要合并的公司报表有控制和被控制的关系,在国际会计实务中,都要求采用购买法。购买法的具体操作如下:

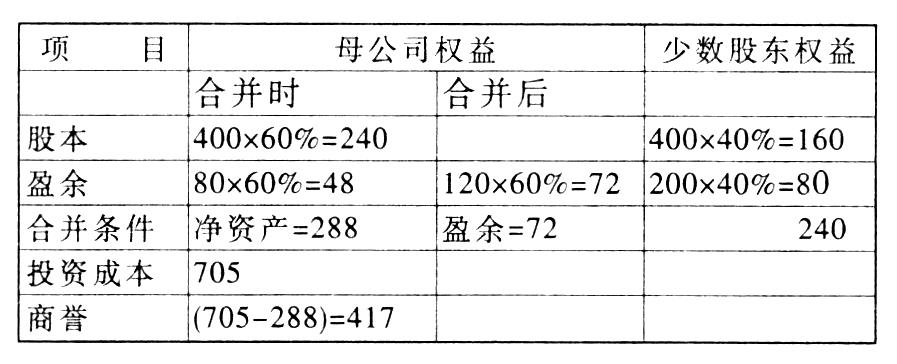

例题1:甲公司在1997年6月30日以705万元之价购买了乙公司60%的股票,当时乙公司资产负债表上的盈余为80万元,1997年底甲乙公司以市场公允价编制的资产负债表如下:

购买法和联营法在国际会计准则和国外会计实务界早已涉及,但在我国理论研究和会计实务界都有待进一步深化,为了让我国的同行更深刻地了解国际会计中有关合并报表的内容,本文准备通过一些实例,来介绍合并报表中如何使用购买法和联营法,并通过和我国目前合并报表方法的比较,评价其公允性。由于篇幅有限,本文只讨论合并资产负债表。

一、购买法

国际会计合并报表主要使用购买法,购买法的基础是控制股权,即合并的公司是母公司控制子公司的关系,只要合并的公司报表有控制和被控制的关系,在国际会计实务中,都要求采用购买法。购买法的具体操作如下:

例题1:甲公司在1997年6月30日以705万元之价购买了乙公司60%的股票,当时乙公司资产负债表上的盈余为80万元,1997年底甲乙公司以市场公允价编制的资产负债表如下:

甲公司 乙公司

(万元) (万元)

固定资产净值 900 500

长期投资-乙公司 705

流动资产总额 550 200

减:流动负债 (250) (100)

净资产 1905 600

股本(1元1股) 800 400

盈余 1105 200

1905 600

要求:用购买法合并甲乙公司的资产负债表。

分析:由于甲公司购买乙公司股票时,乙公司有80万元盈余,这表明当时乙公司的净资产有480万元(400万元股本+80万元盈余),而甲公司控股后,乙公司实现盈余120万元,这就意味着甲公司要合并的只能是这120万元的60%。

计算:

合并报表:

固定资产净值 1400 (900+500)

商誉 417

流动资产总额 750 (550+200)

减:流动负债 (350) (250+100)

净资产 2217

股本(1元1股) 800

盈余 1177 (1105+72)

少数股东权益 240

2217

同一题目,若用我国目前合并报表的方法合并,将是另一种结果:

1,计算少数股东权益600×40%=240

2,编制合并分录:

借:股本—乙公司 400

盈余 200

合并价差 345

贷:长期投资 705

少数股东权益 240

合并报表:

固定资产净值 1400 (900+500)

合并价差 345

流动资产总额 750 (550+200)

减:流动负债 (350) (250+100)

净资产 2145

股本(1元1股) 800

盈余 1105

少数股东权益 240

2145

通过比较上述两种合并报表的实例,不难看出我国会计合并报表的方法和国际会计准则所规定的购买法相比有以下差异,并存在相应的缺陷:

1.我国会计合并报表没有考虑由合并报表产生的商誉。我国的《企业会计准则》第31条已经说明,在会计实务中,无形资产包括商誉,但没有把商誉进一步划分为购买商誉和非购买商誉而分别定义。而在国际会计准则中虽然没有专门的章节讨论商誉,但在有关的各章节都有相应的论述。国际会计准则22第19条在谈到购买法合并企业报表时,申明购买商誉为购买企业成本大于所购企业可辨认净资产市场公允价。在我国会计实务中,为了使会计处理方法尽量和国际惯例接近,在一些具有权威性的会计教科书上,也有相近的阐述。

2.我国会计合并报表没有考虑把被投资企业的盈余划分为投资时的盈余和投资后的盈余。国际会计准则要求把被投资企业的盈余划分为投资时的盈余和投资后的盈余,其目的在于区别这两种盈余在合并报表时的归宿。投资时的盈余是被投资企业在被投资时净资产的一部分,和投资成本相抵来计算商誉;投资后的盈余是投资企业合并对象。由于我国会计合并报表没有考虑由合并报表产生的商誉,因此它就忽略了这种划分,而把子公司的全部盈余作为母公司长期投资的抵减项目,这显然是不合理的,因为和长期投资交换的只是投资时的盈余,而不包括投资后的盈余。

3.外商对我国会计合并报表中的合并价差难于理解。在合并分录中,合并价差是合并分录的调整项目,我国的会计准则和会计制度并没有对合并价差应该包括哪些内容作出解释。这使合并报表带有很大的随意性。实际上我国许多会计人员都认为:合并价差是合并报表时不平衡数额的总汇。只要有什么不平的数字,都可计入合并价差。在会计实务中,外商却往往把合并价差的计算看成是投资成本减去被投资企业净资产再加上少数股东权益而得到的,但其意味着什么,却令人费解。他们有时把投资成本减去被投资企业净资产看成是商誉,(如上例的705-600)但这时的净资产包括了被投资企业被投资后增加的盈余,而国际惯例中的商誉又不是这样规定的。在此基础上再加上少数股东权益,使得合并价差的含义更难以理解了。

总之,我国会计合并报表和国际会计准则的有关规定之差关键在于是否计算由合并报表产生的商誉,由此看出我国合并报表的理论还很不完善。在国际会计购买法中,有关商誉的计算又有两种理论,即母公司理论和实体理论。虽然在国际会计中购买法可以分为三种理论,即母公司理论,实体理论和所有权理论,但对计算商誉来说,却只有两种,因为母公司理论和所有权理论在计算商誉的问题上是一致的。下面分别对母公司理论和实体理论在计算商誉上的具体应用进行说明:

1.母公司理论,用母公司理论来计算商誉,其购买企业成本大于所购企业可辨认净资产市场公允价主要是从母公司的角度来看问题的,例如上例,母公司投资成本为705万元和母公司所得的净资产288万元都是从母公司的角度来计算的。上述的合并报表,就是基于母公司理论而完成的。而这种母公司理论主要是被英美国家的会计实务所采用,新加坡、马来西亚、印尼、菲律宾、香港等国家和地区的会计实务也使用这种方法来计算由合并报表而产生的商誉。

2.实体理论,用实体理论来计算商誉,其购买企业成本大于所购企业可辨认净资产市场公允价不是从母公司的角度来看问题,而是从被投资企业整个实体来看问题的。例如上例,母公司投资成本为705万元,但只购买了被投资企业60%的净资产。由此可以推算,如果要买下被投资企业100%的净资产,投资成本应该为1175万元(705÷60%),其中,母公司投资成本为705万元,少数股东投资成本应该为470万元。这样,被投资企业的商誉就应该为:

投资总成本1175万元-被投资企业1997年6月30日100%的净资产480万元=695万元

按照实体理论,上述例题的合并会计资产负债表应为:

固定资产净值 1400 (900+500)

商誉 695

流动资产总额 750 (550+200)

减:流动负债 (350) (250+100)

净资产 2495

股本(1元1股) 800

盈余 1177 (1105+72)

少数股东权益 518

2495

其中少数股东权益包括:

被投资企业净资产的60% 600×40%=240

少数股东应有的商誉 470-480×40%=278

518

实体理论主要被德国采用。

二、联营法

国际会计合并报表的方法除了购买法以外,还有联营法,联营法的基础是交换股票。即合并的双方不是母公司和子公司的关系,不存在控制和被控制的关系。因此,要懂得联营法,就必须懂得什么是交换股票,在此,我们以A公司和B公司关系来说明交换股票的关系:

交换股票前A和B公司的关系如下:2221

交换股票是:A公司向B公司的股东发行股票,而B公司的股东并不是向A公司交纳股款,而是向其交纳自己所持有的B公司股票,当然,交换股票的条件是按股票市面价值等价交换。这样,A公司就成为B公司的股东,原来B公司的股东就成为A公司的新股东。

交换股票过程:2221

交换股票后A和B公司的关系如下:2221

在国际会计实务中,只要有交换股票存在,并且有相当的规模,在合并报表时,就可以采用联营法。联营法的具体操作如下:

例题2:A公司于1997年4月1日向B公司的股东交换其所持有的全部B公司股票,当时A公司的股票市价为1.5元/股,A公司的股票面价为1元/股;而B公司的股票市价为2元/股,B公司的股票面价也为1元/股。B公司的全部股票为300万股,因此,A公司必须发行400万股与其交换。在1997年底,A、B公司的资产负债表分别如下:

A公司 B公司

万元 万元

固定资产净值 470 200

长期投资-B公司 400

流动资产总额 1400 290

减:流动负债 (410) (20)

净资产 1860 470

股本(1元1股) 600 300

盈余 1260 170

1860 470

要求:合并其报表。

由于上例A公司交换了B公司的全部股票,因而可以用联营法,用联营法编制合并报表非常容易,只须将交换股票的面值作为被交换股票的面值的抵减,其差额作为联营盈亏,其余项目相加即可。上例合并结果如下:

AB公司

万元

固定资产净值 670 (470+200)

流动资产总额 1690 (1400+290)

减:流动负债 (430) (410+20)

净资产 1930

股本(1元1股) 600

盈余 1430 (1260+170)

联营盈亏 (100) (300-400)

1930

联营法合并报表与购买法合并报表相比,有以下特点:

1,不计算商誉,但要计算联营盈亏。联营盈亏被交换股票面值-交换股票面值

2,不用把报表转化为市面公允价值。只要有商誉的计算,就需把被合并公司的报表价值规定在市面允公价值的基础上。然而,联营法不需计算商誉,因而也就无须把报表转化为市面公允价值。

3.不用计算投资时的盈余和投资后的盈余。在购买法中,计算投资时的盈余和投资后的盈余的目的是为了区别这两种盈余在合并时的归宿,投资时的盈余用来计算商誉,投资后的盈余是母公司合并的对象。由于联营法不需计算商誉,因而也就无须计算投资时的盈余和投资后的盈余:

联营法使用的必要条件是:

(1)被联营公司的股东不能退出股东的地位,如上例,B公司的股东在联营后仍是AB的股东。

(2)联营的基础是交换股票。

上述之所以称为必要条件,是因为有些国家对满足条件的公司并没有强制要求使用联营法,也就是说,满足条件的公司在合并时,既可以选用购买法,也可以选用联营法。但是,若选用联营法必须满足上述条件。当然,在国际会计领域内,也有批判联营法的理论,其主要论点是:被联营公司的股东不能退出股东的地位实际上是很难维持的。

由于我国目前还没有涉及到交换股票的问题,因而我国的会计准则和有关的会计制度都没有讨论联营法的问题。我相信随着我国市场经济的不断深入发展,交换股票的业务也会在我国股票交易市场上出现,随之而产生的合并报表问题,也将纳入我国会计准则讨论的范围。

责任编辑 许太谊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第05期 > 财务与会计1998年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第05期 > 财务与会计1998年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号