摘要:

一、企业集团内部交易的未实现损益与非企业集团的未实现损益

企业集团内部交易的未实现损益是集团内公司间按非成本价格进行存货、固定资产购销业务时卖方已确认入帐的交易损益因买方未将该存货、固定资产等销出企业集团而从集团整体来看尚未实现的损益。这种未实现的损益事实上虚计了企业集团整体的净损益。

企业集团内部交易的未实现损益能否转为实现或能否抵消?这不仅取决于内部交易的业务性质,还取决于交易的进一步发展。对于内部存货交易而言,只要买方将存货销出企业集团,该项未实现损益便随之转为实现。对于内部固定资产交易而言,一方面,未实现损益可以因买方将该固定资产退出企业集团(报废、出售)而转为实现;另一方面,即使没有退出集团,但随着买方根据未实现的损益多计提折旧费的发生,也使未实现损益逐渐抵消。例如,母公司将原始价值10000元的设备以12000元价格出售给子公司,后者按5年提折旧(直线法)。交易的当年,母公司获得出售收益2000元,企业集团则有未实现的收益2000元。随后5年中,子公司每年计提折旧费2400元(12000÷5),其中400元为未实现损益上多提的折旧(2000÷5),从企业集团总体看,5年中多计提的折旧费用抵消了5年前产...

一、企业集团内部交易的未实现损益与非企业集团的未实现损益

企业集团内部交易的未实现损益是集团内公司间按非成本价格进行存货、固定资产购销业务时卖方已确认入帐的交易损益因买方未将该存货、固定资产等销出企业集团而从集团整体来看尚未实现的损益。这种未实现的损益事实上虚计了企业集团整体的净损益。

企业集团内部交易的未实现损益能否转为实现或能否抵消?这不仅取决于内部交易的业务性质,还取决于交易的进一步发展。对于内部存货交易而言,只要买方将存货销出企业集团,该项未实现损益便随之转为实现。对于内部固定资产交易而言,一方面,未实现损益可以因买方将该固定资产退出企业集团(报废、出售)而转为实现;另一方面,即使没有退出集团,但随着买方根据未实现的损益多计提折旧费的发生,也使未实现损益逐渐抵消。例如,母公司将原始价值10000元的设备以12000元价格出售给子公司,后者按5年提折旧(直线法)。交易的当年,母公司获得出售收益2000元,企业集团则有未实现的收益2000元。随后5年中,子公司每年计提折旧费2400元(12000÷5),其中400元为未实现损益上多提的折旧(2000÷5),从企业集团总体看,5年中多计提的折旧费用抵消了5年前产生的未实现收益。

非企业集团的未实现损益是指非企业集团中个别企业的非因交易而因调帐产生的未实现损益。主要包括未实现的投资损益(成本与市价孰低法下的跌价损失、股权投资成本法下股票市价永久性下跌产生的跌价损失)、成本与市价孰低法下确认的存货跌价损失、未实现的汇兑损益(外币帐户的帐面汇率与调整帐面余额时使用的期末汇率不同而产生的外币帐户外币余额折合记帐本位币的差额)等等。这类未实现损益已被企业作为损益确认入帐,将随着股票市价的回升和股权的出让、存货市价的回升和存货的出售、外汇汇率的变化或有关外币资产的变动和外币债权的收回及外币债务的清偿等业务的发生,而被抵消或转为实现。

由此可见,企业集团内部交易的未实现损益与非企业集团的未实现损益产生的原因不同,转为实现或抵消的方式也不相同。

二、企业集团内部交易的未实现损益与集团赎回债券的推定损益

企业集团内部一公司购入另一公司发行在外的债券时,从企业集团整体的立场出发,该债券被推定“赎回”,集团内部赎回债券的公司支付的购买价格(赎回成本)与集团内部发行债券的公司该债券帐面价值之差,被推定为集团的已实现效益。企业集团内部交易的未实现损益与这种赎回债券的推定损益有着明显的区别:

第一,两者的产生原因不同。前者产生于集团内部公司间按非成本的价格进行的盈利交易,后者产生于集团内部一公司按非帐面价值的价格购入另一公司发行在外的债券业务。

第二,两者涉及的交易双方同企业集团的关系不同。前者的交易双方均为集团内成员企业,后者的交易双方中一方属集团内成员企业,另一方(出让方)则非属集团内成员企业。

第三,两者对集团损益的影响不同。前者在内部交易的卖方已把交易的差额确认为利润(或亏损)并已入帐,但从企业集团整体来看是尚未实现的损益;后者既没有在集团内债券发行公司帐上确认为损益,也没有在集团内债券购回公司帐上确认为损益,但从赎回债券角度看,是集团整体已实现的损益。

第四,两者在合并会计报表中的处理方法不同。对于前者,需要在合并会计报表中予以抵消,以剔除其对合并净收益的影响;对于后者,则可以采用面值观点、代理观点、购买观点或控股观点等,将其归属于发行公司和购回公司的一方或双方,以确认为企业集团合并净收益的一部分。

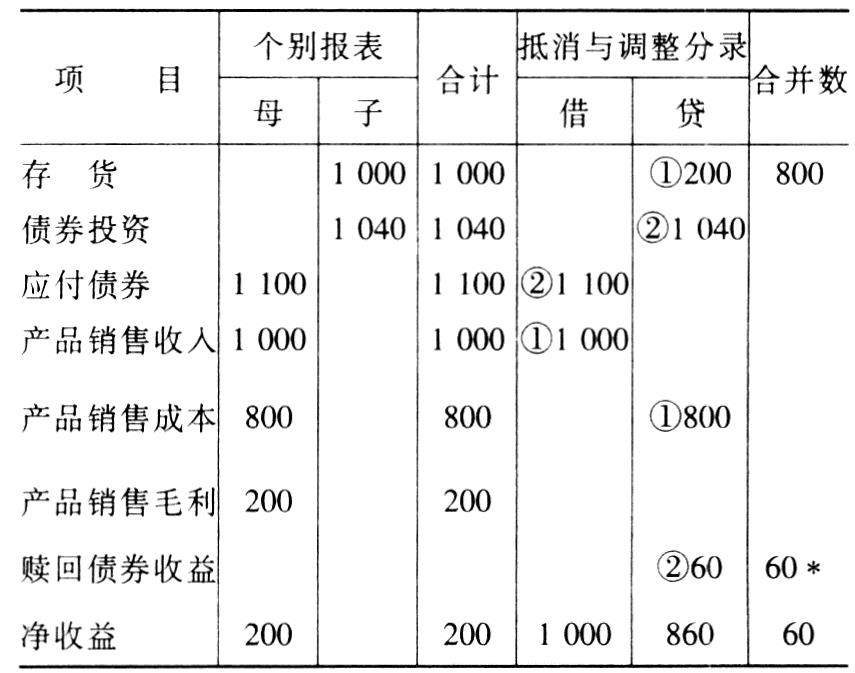

例如,企业集团中母公司将成本800元的存贷按1000元价格售给子公司,后者未将该存货售出集团;另外,年末子公司将母公司发行在外的债券(票面价值1000元、未摊销溢价100元)以1040元的价格购回。上述业务对母、子公司个别会计报表的影响以及合并报表工作底稿中应编制的抵消与调整分录见表1(其他资料略)。

三、企业集团内部交易的未实现损益与企业集团外币报表折算损益

企业集团编制合并会计报表时,将境外子公司的外币报表按一定的汇率折算成以母公司的记帐本位币表示的报表时,由于报表的不同项目采用的汇率不同,因而折算后的资产负债表左、右两方总计出现的差额,就是外币报表折算差额。这种折算差额非因交易引起,属于未实现的损益。

企业集团内部交易的未实现损益与企业集团的外币报表折算差额产生的原因显然不同,而且两者在合并报表中的处理方法也不一样。在未实现的内部销售损益和外币折算差额产生的当年,前者在合并报表工作底稿中予以抵消(见表1),后者则在合并报表中单项列示,具体列示方法有两种:一是直接以“折算差额”项目列入合并资产负债表所有者权益类“未分配利润”项目之后;二是以“汇兑损益”的项目列示于合并损益表中,反映在合并资产负债表“未分配利润”项目中。以后各年编制合并报表时,以前年度产生的内部交易未实现损益对年初未分配利润的影响还要抵消,尔后视其本年实现(或抵消)与否在合并报表工作底稿中作相应的抵消与调整分录;以前年度确认的外币报表折算差额因其从未入帐,对本年合并报表的依据(即个别报表)没有任何影响,故既不必对年初未分配利润予以调整,又不必考察其在今年的实现与否,只须对本年外币报表折算差额照例作为未实现的损益在合并报表中单项披露。

四、企业集团内部交易的未实现损益对少数股权的影响

少数股权是企业集团子公司股东权益中非母公司拥有的部分,只有在编制合并会计报表时才予以揭示,因而可以说是企业集团的少数股东权益。它的数额变动,一方面取决于少数股东对子公司的初始投资和追加(或减少)投资,另一方面,受子公司各年净收益的影响。正如损益表中净收益将增加资产负债表中股东权益一样,子公司净收益中属于少数股权的部分——少数股东收益也必将增加少数股东权益,就企业集团的内部交易而言,如果母公司向子公司销售资产,与之相关的集团未实现损益只在母公司帐上确认为损益,自然不会对少数股权有任何影响;如果是子公司向母公司销货(逆销),相关的子公司损益(即集团未实现的损益)不应构成少数股东损益的计算基础,否则会虚计企业集团少数股权。换句话说,只有子公司当年真正实现了的损益才能作为少数股东损益的计量基础。

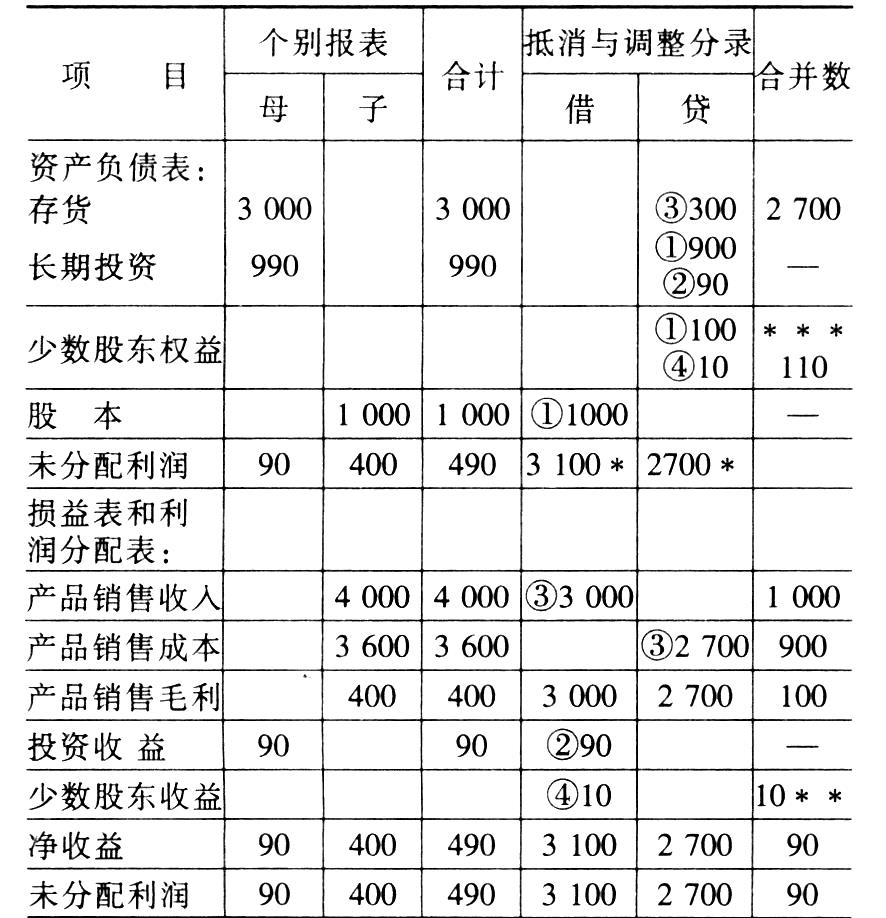

例如:母公司对子公司的投资占其股权的90%,投资成本900(万元,下同),子公司股本1000;子公司在集团组建后当年实现销售毛利400,其中300为内部交易的未实现利润;子公司的销售毛利率为10%。母公司理论下,完全权益法下,根据母公司对子公司投资业务、子公司销售业务编制的母、子公司个别报表和合并报表工作底稿中的抵消与调整分录资料见表2(为简化起见,其他资料略)。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第05期 > 财务与会计1998年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第05期 > 财务与会计1998年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号