摘要:

由于注册会计师审计都在会计年度结束后实施,一般要延至年后的三四月份,此时,被审计单位已经结束了旧帐,建立了新帐。这样,就产生了年报审计的调整问题。调帐的会计处理一般有以下几种方法:①一般调帐法。此法与普通调帐法一样,作为审计年度的正常业务直接登记调整事宜。这种情况只有在被审计单位年度帐册尚未更换,新会计年度基本未发生经济业务的情况下才被采用,因此实用性较差。②双套报表法。这种方法适用于被审计单位已将未经审计的年报正本上报,而且在审计中又出现重大的调整事项。被审计单位为上报汇总和审计认定,编制两套年度报表,并同时编制调整报表。这种方法工作量较大,会计处理复杂。③插入法。指调整分录插入新会计年度入帐。这种方法适用性较广,容易理解和操作。笔者所在的上市公司,每年都必须接受审计,因此,也就需要进行年报审计调整。公司财务部门采用了第三种方法,现作较为详细的描述,愿与各位同行商榷。

笔者所在公司采用的年报审计调整具体操作程序及方法如下:

(1)获取调帐分录。注册会计师提供调帐分录草稿,被审计单位予以审核确认,并同意调帐,在此基础上,注册会计师出具调帐分录、调整后的审计年度年报以及审计...

由于注册会计师审计都在会计年度结束后实施,一般要延至年后的三四月份,此时,被审计单位已经结束了旧帐,建立了新帐。这样,就产生了年报审计的调整问题。调帐的会计处理一般有以下几种方法:①一般调帐法。此法与普通调帐法一样,作为审计年度的正常业务直接登记调整事宜。这种情况只有在被审计单位年度帐册尚未更换,新会计年度基本未发生经济业务的情况下才被采用,因此实用性较差。②双套报表法。这种方法适用于被审计单位已将未经审计的年报正本上报,而且在审计中又出现重大的调整事项。被审计单位为上报汇总和审计认定,编制两套年度报表,并同时编制调整报表。这种方法工作量较大,会计处理复杂。③插入法。指调整分录插入新会计年度入帐。这种方法适用性较广,容易理解和操作。笔者所在的上市公司,每年都必须接受审计,因此,也就需要进行年报审计调整。公司财务部门采用了第三种方法,现作较为详细的描述,愿与各位同行商榷。

笔者所在公司采用的年报审计调整具体操作程序及方法如下:

(1)获取调帐分录。注册会计师提供调帐分录草稿,被审计单位予以审核确认,并同意调帐,在此基础上,注册会计师出具调帐分录、调整后的审计年度年报以及审计报告。有时,注册会计师所出具的调帐分录,由于种种原因得不到被审计单位的认可,可能造成调帐时的分歧和差异,应加以注意。

(2)编制调帐分录。被审计单位将调帐分录作为调帐日的普通凭证入帐,调帐日最好为月末结帐日。调帐分录应在摘要栏注明“调帐分录××号”的字样,以备查询。

(3)结转损益。调帐分录涉及损益部分应通过“以前年度损益调整”,转入“利润分配—未分配利润”,不得作为当期损益处理,否则将直接影响本期的经营成果,导致会计资料失实。

(4)生成审计后的审计年度年报。通过以上的帐务处理,将未经审计的审计年度年报,加减调帐分录各科目发生额,就可得到调整后的审计年度年报。

(5)冲回部分调帐分录。在年报审计的帐务调整中,一般认为以上四步已经完成了工作。但在实际工作中,由于以下几种原因,部分调帐分录应该在调整后立即予以冲回:①结帐日不同。有些企业年度结帐日为12月25日,注册会计师则要审计到12月31日,这几天的经济业务,注册会计师就会要求被审计单位调帐,而被审计单位由于新会计年度年初已入帐而认为无须调帐。②错误更正的时间性差异。注册会计师在审计过程中发现被审计单位的会计处理错误,因而要求调帐,而被审计单位在新的会计年度中已经进行了错帐更正。③重分类调整。注册会计师对应收帐款出现贷方发生额等事项,也会提出进行重分类调整,然而在现实会计工作中,被审计单位可以不调。涉及以上原因的调帐分录可予以冲回。在调整处理中,这些冲回的调帐分录因为所涉及的经济业务应计入新会计年度,而且一般数额较小,影响不大,从会计分期假设和重要性原则考虑,应作为当期损益处理。

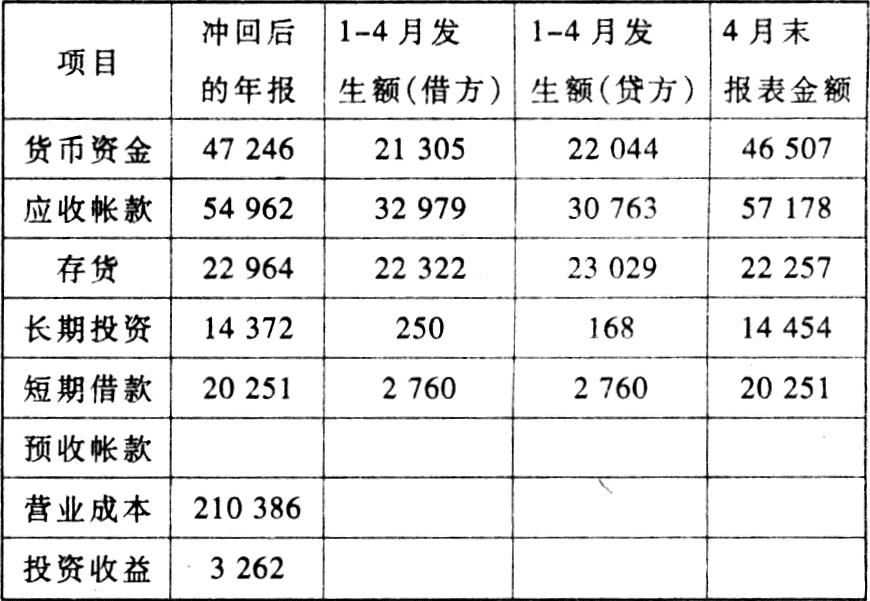

(6)编制调帐后当月报表。在审计年度调整后年报年末数的基础上,加减被审计单位新会计年度各月各明细科目合计发生额(冲回部分作为当月经济业务处理),就可生成调帐后当月报表期末数。

通过以上各步可完成年报审计调整,达到调整帐户之目的。

以下就年报审计的帐务调整简单的举例。

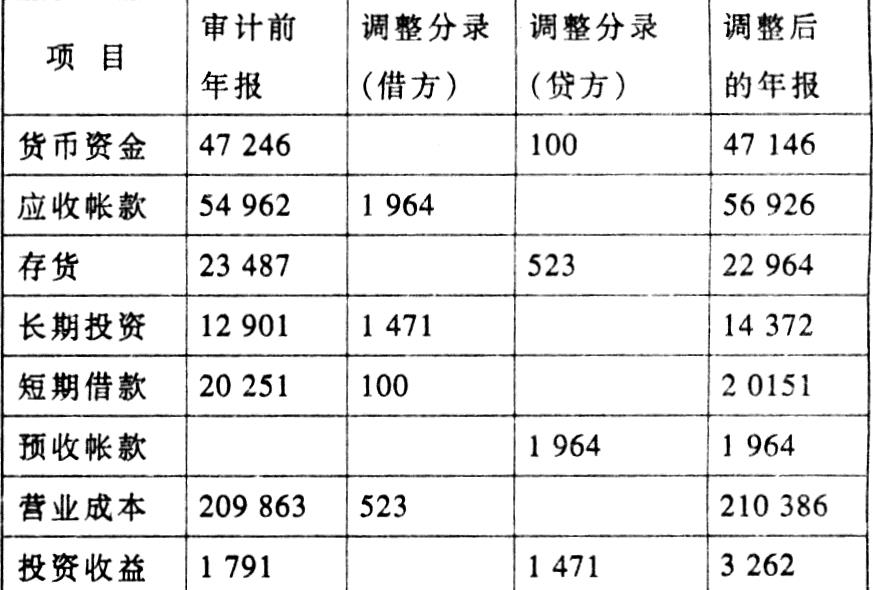

例:J会计师事务所接受委托对C公司进行年报审计,C公司结帐日为25日,C公司拟将调帐分录计入4月25日。单位:万元

1.权益法记录审计年度子公司投资收益

借:长期投资 1471

贷:投资收益 1471

2.补转审计年度少转成本

借:营业成本 523

贷:存货 523

3.补记审计年度12月31日银行还贷

借:短期借款 100

贷:银行存款 100

由于此笔经济业务已在新会计年度1月2日反映,故审计调整后需冲回。

4.审计年度重分类调整

借:应收帐款 1964

贷:预收帐款 1964

由于此笔分录不涉及具体经济业务,故审计调整后需冲回。

根据以上四笔调帐分录,做一张简单的调帐报表。

(续上表)

(续上表)

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第02期 > 财务与会计1998年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第02期 > 财务与会计1998年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号