摘要:

外币报表折算是当今国际会计领域公认的三大难题之一。世界各国在经济发展和会计进步过程中,都对外币报表折算的理论和实务进行过长期不懈的探索,形成了各具特色的区域性惯例,并在此基础上达成许多共识。但由于种种原因,终未对外币报表折算形成统一的国际惯例。随着国际经贸的合作与发展和跨国公司全球化进程的推进,外币报表折算已成为会计界普遍关注的一个焦点。

外币报表折算的国际惯例与国际比较

外币报表折算是一种计量变换程序,是对外币报表计量的既定价值的另一种特定货币的重新表述。折算过程中主要涉及到两大问题:一是对外币报表折算汇率的选择,即对外币报表折算方法的选择;二是对外币报表折算差额的处理。

(一)外币报表折算方法的国际比较及评价

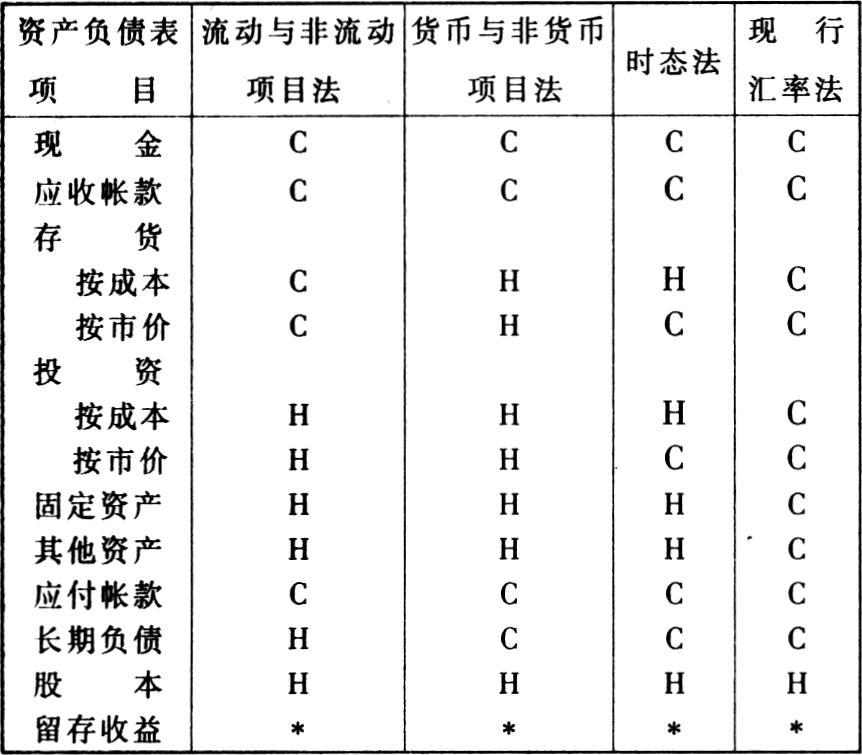

从目前世界各国选择的折算汇率情况来看,外币报表折算方法主要有以下四种:流动与非流动项目法、货币与非货币项目法、时态法、现行汇率法。现将在不同折算方法下资产负债表项目所选用的汇率比较如下:(图表1)

四种折算方法在实务应用上各有利弊。流动与非流动项...

外币报表折算是当今国际会计领域公认的三大难题之一。世界各国在经济发展和会计进步过程中,都对外币报表折算的理论和实务进行过长期不懈的探索,形成了各具特色的区域性惯例,并在此基础上达成许多共识。但由于种种原因,终未对外币报表折算形成统一的国际惯例。随着国际经贸的合作与发展和跨国公司全球化进程的推进,外币报表折算已成为会计界普遍关注的一个焦点。

外币报表折算的国际惯例与国际比较

外币报表折算是一种计量变换程序,是对外币报表计量的既定价值的另一种特定货币的重新表述。折算过程中主要涉及到两大问题:一是对外币报表折算汇率的选择,即对外币报表折算方法的选择;二是对外币报表折算差额的处理。

(一)外币报表折算方法的国际比较及评价

从目前世界各国选择的折算汇率情况来看,外币报表折算方法主要有以下四种:流动与非流动项目法、货币与非货币项目法、时态法、现行汇率法。现将在不同折算方法下资产负债表项目所选用的汇率比较如下:(图表1)

四种折算方法在实务应用上各有利弊。流动与非流动项目法在本世纪30年代曾是美国最广泛使用的一种外币报表折算方法,1953年美国注册会计师协会(AICPA)会计程序委员会发布的43号会计研究公报将此法向社会推荐。该折算方法有利于营运资产的分析,但在折算汇率的选用标准方面缺乏科学的理论依据。货币与非货币项目法最先由美国的塞缪尔·R·赫普沃思(Samuel·R·Hepworth)教授倡议,曾得到美国全国会计人员协会(NAA)的认可,该折算方法恰当地分析和调整了货币项目在汇率变动时价值的波动变化,但该法并没有真正解决报表折算的会计计量这一实质问题。时态法由美国会计学家L·洛伦森(Leonard Lorensen)于1972年在《会计研究论文集》第12号中首先提出,美国财务会计准则委员会1975年第8号公告正式要求美国企业在外币报表折算时以时态法为唯一原则,直至1981年第52号公告取代第8号公告。该折算方法从会计计量角度优化了外币报表折算,但由于采用折算汇率的多重性使得报表折算后未能保持折算前既定的财务比率关系而遭到会计界的批评。现行汇率法首先是由英格兰和威尔士特许会计师协会于1968年提出并倡导的,被美国第52号公告收录,与时态法一起作为报表折算应采纳的方法沿用至今。该折算方法对所有的报表项目(除实收资本外),都采用现行汇率统一折算,能够保持原有外币报表的财务比率关系,但许多从历史成本表示的资产项目在折算时采用现行汇率的做法值得商榷。

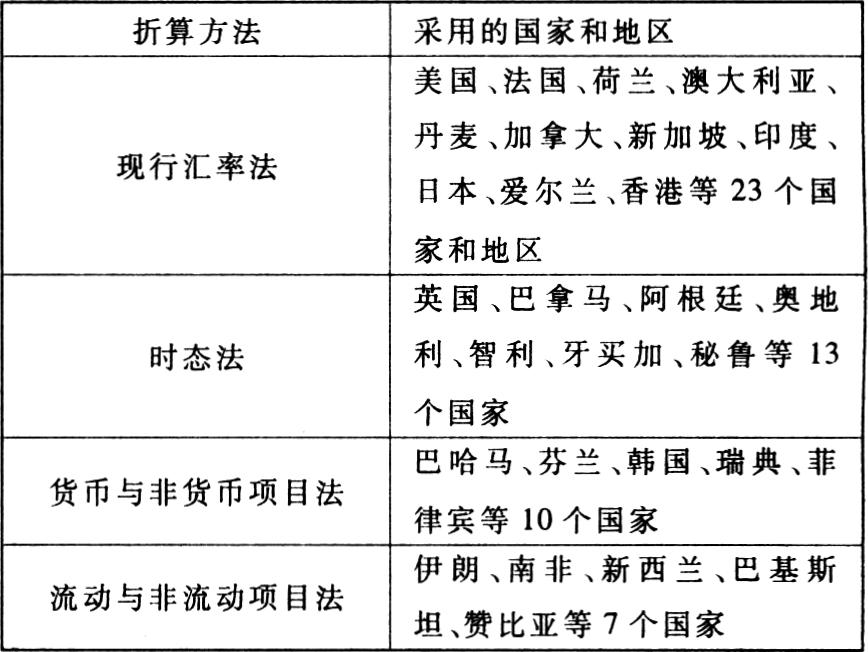

由于受外汇汇率的多变性和报表折算项目的多样性因素的影响,以及各国之间存在的经济环境和政治制度的差异,导致各国选择不同的折算方法。但总的来看,世界各国在报表折算实务中还是较多地考虑了应尽力避免汇率波动产生剧烈的会计影响,因而各国根据其自身的利益关系、特定的经营环境和管理要求,均采用了与上述四种方法略有变异或相互交叉的方法。根据美国《国际会计》杂志1982年8月号所载53个国家和地区外币折算方法采用情况的调查统计资料总结如下:(图表2)

从调查统计资料来看,被调查国家和地区中,采用现行汇率法的国家和地区有23个(美国、加拿大也使用时态法,为统计方便暂归此类),占43.4%;采用时态法的国家有13个(英国也使用现行汇率法,暂归此类),占24.5%;采用货币与非货币项目法的国家有10个,占18.9%;采用流动与非流动项目法的国家有7个,占13.2%。

(二)外币报表折算差额处理的国际趋势及评价

国际上流行两种外币报表折算差额的处理方法:

1.作为递延处理。即把外币报表折算差额以单独项目列示于资产负债表所有者权益内。该处理方法认为这种折算损益并未实现,因而只能以报表折算项目的调整数反映,避免产生对企业实际盈亏的误解,也有利于保持会计报表的原有财务关系。

2.作为当期损益处理。即将本期产生的外币报表折算差额以“折算损益”项目列入损益表。这种处理方法认为折算差额反映了汇率变动的客观实际,该差额理应归入经营损益在当期损益表中予以反映。

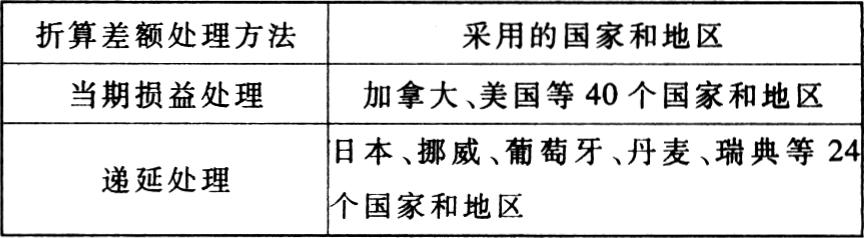

根据普赖斯、沃特豪斯1979年对世界64个国家和地区关于外币报表折算差额的处理方法的统计资料总结如下:(图表3)

从统计资料来看,被调查国家和地区中,采用递延处理的国家和地区有24个,占整体的37.5%,而采用当期损益处理的国家和地区多达40个,占整体比例的62.5%,这主要是因为欧美一些国家受美国和加拿大处理方法和影响所致。上述对折算差额的地域国别划分并非严格界定,许多国家对折算差额的处理持谨慎态度,即当产生的折算差额为折算损失时作为当期损益予以确认并记入损益表,对于产生的折算差额为折算收益时则作为递延处理。这种对外币报表折算差额处理所持的谨慎态度已被世界许多国家接受,并已成为一种国际趋势。

外币报表折算的国际协调

由于采用不同的外币折算汇率和折算损益处理方法,会使报表企业当期收益计量失真,给企业的财务状况和筹资投资活动带来不利的影响,所以寻求外币报表折算一致的国际惯例,实现报表折算的国际协调已势在必行。

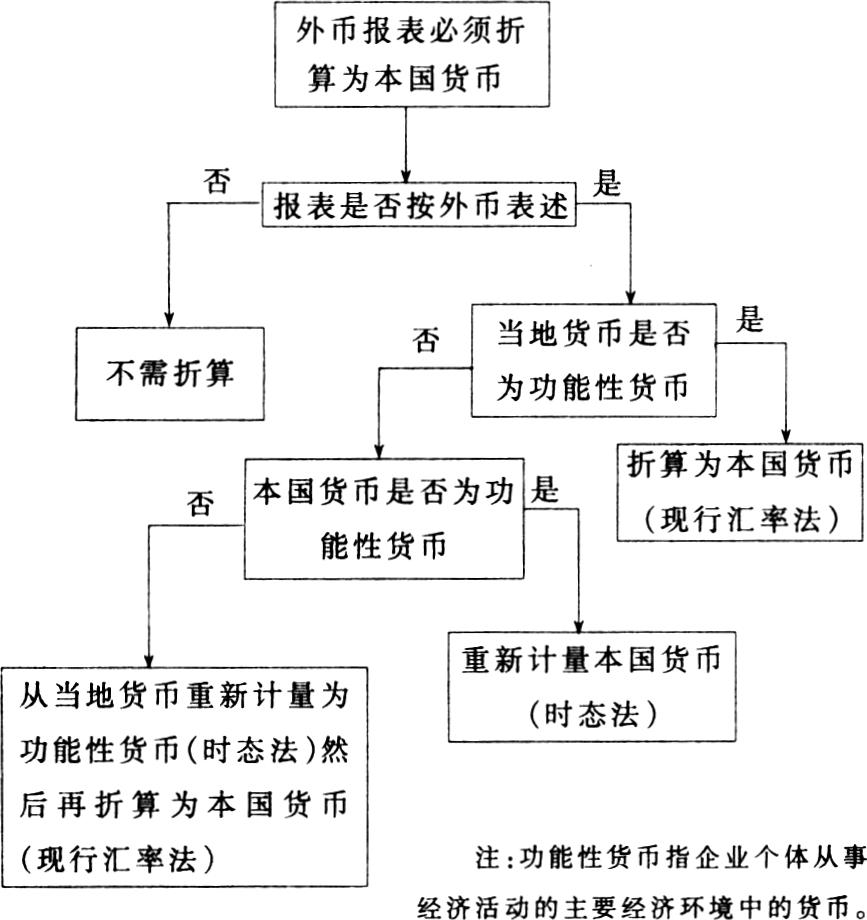

较早关注外币报表折算国际协调的是美国。1975年美国财务会计准则委员会发布FASB第8号公告《外币交易和外币报表折算》,使美国外币报表折算有了很大进步。该公告要求按时态法进行外币折算,同时不再允许递延外币折算损益,而是立即反映于当期损益表。这种外币折算处理曾受到社会各界尖锐的批评。1981年美国财务会计准则委员会又发布FASB第52号公告《外币折算》取代FASB第8号公告。FASB第52号公告明确地为外币报表折算规定了所要求的程序及应选择的方法,如图所示:

美国财务会计准则委员会发布的此项会计准则巧妙地运用功能性货币的择定来最终确定外币报表到底按现行汇率法还是按时态法折算,而功能性货币的择定与境外主体经营活动所处的地位和自身特点是息息相关的。这实质上是承认了外币报表折算目的的多样性和境外主体经营活动的复杂性而采取的具有弹性的折算方法,为实现外币报表折算的国际协调迈出了关键性的一步。

国际会计准则委员会(IASC)为了协调各国会计,曾于1977年12月发布了第11号讨论草案《外币财务报表的交易与折算》,提出不再接受过去为各国广泛使用的流动与非流动项目法,倡导应从现行汇率法和时态法中选择一种作为境外财务报表的折算基础。虽然该草案还没能就外币报表折算的国际标准取得一致意见,但在国际协调方面取得了一些进展。此后,国际会计准则委员会于1983年颁发了第21号公告《汇率变动影响会计》,该公告要求境外报表的折算方法应根据境外主体经营的业务和财务特点确定:境外主体若为境内母公司的有机组成部分,则采用时态法,报表折算差额计入当期损益,但与长期货币性项目有关的折算差额可作为递延处理,并在有关的货币性项目和剩余期限内进行摊销;境外主体若为独立的集团公司或企业,则采用现行汇率法,报表折算差额计入递延项目列示于资产负债表权益项目内。该外币折算方法成为当今各国外币折算实务的依据和指南。

有必要指出,目前在世界范围内采用现行汇率法与时态法、折算差额持谨慎性态度的做法有进一步扩大的趋势。但每逢汇率的变动都会影响外币报表折算的最终结果,受外币折算原因影响的程度甚至比受财务、经营活动等原因影响的程度更甚。欧共体在为指导年度财务报表的内容而发布的第4号指令和关于合并报表的编制与审计的第7号指令中,都没有对应遵循的外币折算方法表态。总之,无论从现状还是未来发展趋势看,实现外币报表折算的国际协调仍是一项复杂而艰巨的任务。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第01期 > 财务与会计1998年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第01期 > 财务与会计1998年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号