摘要:

根据财政部《合并会计报表暂行规定》(以下简称《规定》),企业合并会计报表的合并范围应包括:1.母公司拥有其过半数以上权益性资本的被投资企业;2.母公司虽然不持有被投资企业过半数以上的权益性资本,但能被母公司所控制的被投资企业。

上述母公司拥有被投资企业半数以上权益性资本,具体包括:(1)直接拥有被投资企业半数以上权益性资本;(2)间接拥有半数以上权益性资本;(3)直接和间接方式合计拥有半数以上权益性资本。

对以上第(1)、(2)项规定,在如何确定合并范围和采用何种合并方法上,目前还存在一些不同的看法。

一、关于如何计算母公司间接拥有或直接和间接拥有被投资企业多大比例的权益性资本才能确认应否纳入合并范围的问题。目前有两种不同的意见,为了便于说明,举例如下:

A公司(母公司)拥有B公司60%的资本,同时拥有C公司30%的资本,而B公司又拥有C公司25%的资本。A公司间接拥有C公司多大比例的资本,C公司是否可以作为A公司的子公司,纳入合并报表的范围?

一种意见认为A公司通过B公司间接拥有C公司的资本比例应为25%,与其直接拥有C公司的30%资本相加,A公司直接和间接拥有C公司55%的资本,超过对C公司权益...

根据财政部《合并会计报表暂行规定》(以下简称《规定》),企业合并会计报表的合并范围应包括:1.母公司拥有其过半数以上权益性资本的被投资企业;2.母公司虽然不持有被投资企业过半数以上的权益性资本,但能被母公司所控制的被投资企业。

上述母公司拥有被投资企业半数以上权益性资本,具体包括:(1)直接拥有被投资企业半数以上权益性资本;(2)间接拥有半数以上权益性资本;(3)直接和间接方式合计拥有半数以上权益性资本。

对以上第(1)、(2)项规定,在如何确定合并范围和采用何种合并方法上,目前还存在一些不同的看法。

一、关于如何计算母公司间接拥有或直接和间接拥有被投资企业多大比例的权益性资本才能确认应否纳入合并范围的问题。目前有两种不同的意见,为了便于说明,举例如下:

A公司(母公司)拥有B公司60%的资本,同时拥有C公司30%的资本,而B公司又拥有C公司25%的资本。A公司间接拥有C公司多大比例的资本,C公司是否可以作为A公司的子公司,纳入合并报表的范围?

一种意见认为A公司通过B公司间接拥有C公司的资本比例应为25%,与其直接拥有C公司的30%资本相加,A公司直接和间接拥有C公司55%的资本,超过对C公司权益性资本的半数以上,因此C公司应纳入A公司的合并会计报表范围内。

另一种意见则认为A公司通过B公司间接拥有C公司的资本比例只能是15%(25%×60%),与其直接拥有C公司的30%资本相加,A公司只能拥有C公司45%的资本,没有超过C公司权益性资本的半数以上,C公司不应纳入A公司的合并会计报表范围内。

我们的看法是:以上第二种意见认为A公司直接和间接方式合计拥有C公司45%的资本的说法比较确切。但简单地认为未超过C公司权益性资本半数以上,就不应纳入合并范围的看法也是不够全面的。因为A公司虽未拥有C公司半数以上的权益性资本,但仍然可以间接控制C公司,这是因为B公司是A公司的子公司,A公司有权控制B公司的财务和经营决策,并通过B公司直接行使B公司对C公司25%的股权(指投票权和表决权),加上其直接拥有C公司的30%资本,A公司就可以拥有对C公司55%的股权,符合《规定》中合并范围第2条的规定,应纳入A公司的合并会计报表的范围。

二、关于母公司与间接拥有或直接和间接拥有半数以上权益性资本的被投资企业在报表合并时.有关内部经济事项的抵销问题。目前也有两种不同的意见,现仍沿用上例加以说明:

假设三家公司1996年度个别会计报表反映的年末实收资本:A公司为20000万元,B公司为10000万元,C公司为5000万元;当年实现净利润:A公司为500万元,B公司为200万元,C公司为100万元;年末长期投资:A公司为7650万元,B公司为1275万元,C公司为零元;年末负债:三家公司均为零元(以上各项年初数均为零)。A公司的年末长期投资为7650万元,其中包括对B公司投资6000万元(占B公司资本的60%);对C公司投资1500万元(占C公司资本的30%);从B公司获得的投资收益120万元(为B公司净利润的60%);从C公司获得的投资收益30万元(为C公司净利润的30%)。B公司的年末长期投资为1275万元,其中包括对C公司投资1250万元(占C公司资本的25%);从C公司获得的投资收益25万元(为C公司净利润的25%)。

1.在合并资产负债表时,A、B、C三家公司之间,权益性资本投资项目与所有者权益项目的抵销方法:

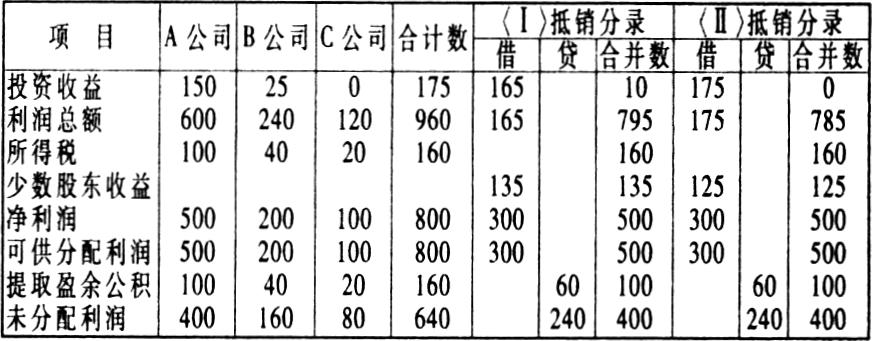

第一种意见(简称<Ⅰ>)认为,A公司与C公司之间应按直接与间接控股比例之和45%(30%+25%×60%)来进行抵销。抵销分录如下:

借:实收资本15000万元(B公司1亿元、C公司5000万元)

盈余公积60万元(B公司40万元、C公司20万元)

未分配利润240万元(B公司160万元、C公司80万元)

贷:长期投资 8415万元

其中:A公司对B公司直接投资 6000万元

A公司对C公司直接投资 1500万元

A公司对C公司间接投资 750万元

A公司从B公司直接分得的投资收益 120万元

A公司从C公司直接分得的投资收益 30万元

A公司从C公司间接分得的投资收益 15万元

少数股东权益 6885万元

其中:B公司少数股东投资 4000万元

C公司少数股东投资 2750万元

B公司少数股东收益 80万元

C公司少数股东收益 55万元

(注):盈余公积金(含公益金)的提取比例为净利润的20%。

第二种意见(简称(Ⅱ>)认为,A公司与B公司和C公司之间应按A公司对C公司和B公司对C公司直接控股的比例之和55%(30%+25%)来进行抵销。抵销分录如下:

借:实收资本 15000万元

盈余公积 60万元

未分配利润 240万元

贷:长期投资 8925万元

其中:A公司对B公司直接投资 6000万元

A公司对C公司直接投资 1500万元

B公司对C公司直接投资 1250万元

A公司从B公司直接分得的投资收益 120万元

A公司从C公司直接分得的投资收益 30万元

B公司从C公司直接分得的投资收益 25万元

少数股东权益 6375万元

其中:B公司少数股东投资 4000万元

C公司少数股东投资 2250万元

B公司少数股东收益 80万元

C公司少数股东收益 45万元

以上两种抵销方法列表如下:

2.在合并损益表及利润分配表时,A、B、C三家公司之间,内部投资收益项目与利润分配项目的抵销方法:

第一种意见(简称)认为应按45%的控股比例计算。抵销分录如下:

借:投资收益165万元

其中:A公司从B公司直接分得的投资收益 120万元

A公司从C公司直接分得的投资收益 30万元

A公司从C公司间接分得的投资收益 15万元

少数股东收益 135万元

其中:B公司的少数股东收益 80万元

C公司的少数股东收益 55万元

贷:提取盈余公积 60万元

未分配利润 240万元

第二种意见(简称<Ⅱ>)认为应按55%的控股比例计算。抵销分录如下:

借:投资收益175万元

其中:A公司从B公司直接分得的投资收益 120万元

A公司从C公司直接分得的投资收益 30万元

B公司从C公司直接分得的投资收益 25万元

少数股东收益 125万元

其中:B公司的少数股东收益 80万元

C公司的少数股东收益 45万元

贷:提取盈余公积 60万元

未分配利润 240万元

以上两种抵销方法列表如下:

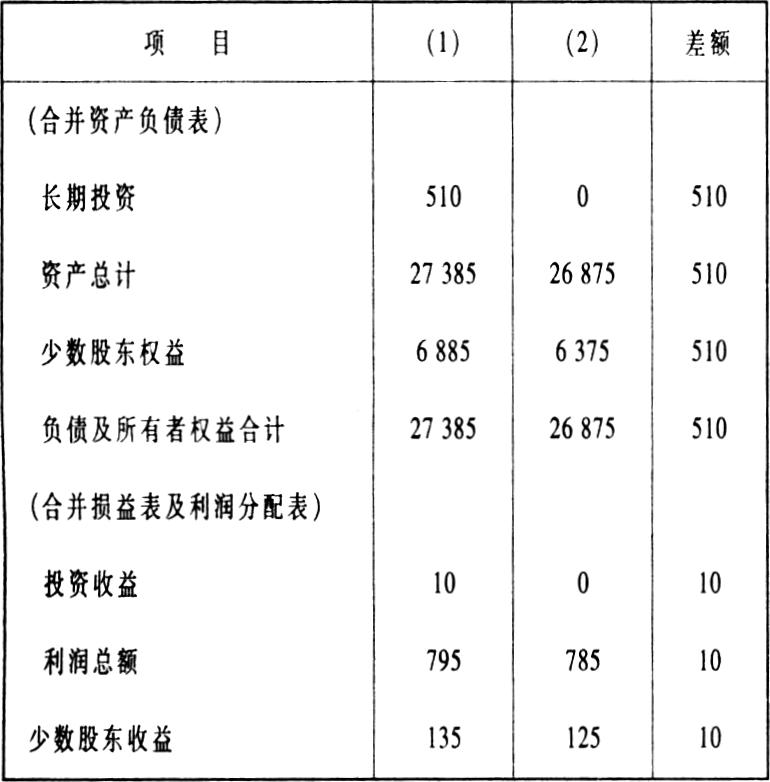

按照以上两种方法进行抵销,合并后的资产负债表和损益表及利润分配表出现以下差异:

经过分析、验证,我们认为采用以上<Ⅱ>抵销方法编制出来的合并会计报表更能真实地反映企业集团的财务状况和经营成果。

1.根据A、B、C三家公司个别资产负债表所反映的资产总计分别为20500万元,10200万元和5100万元,合计35800万元。A公司的资产总计中含有对B、C两公司的直接投资7500万元(6000万元、1500万元)和从B、C两公司直接分得的投资收益150万元(120万元、30万元);B公司的资产总计中含有对C公司的直接投资1250万元和从C公司直接分得的投资收益25万元。这部分母公司与子公司、子公司与子公司之间的内部投资8750万元(7500万元+1250万元)和内部分得的投资收益175万元(150万元+25万元)是属于企业集团内部的重复资金,按照编制合并会计报表应遵循的“一体性”原则,应予冲销。冲销后,整个企业集团的真实资产存量应该是26875万元(35800万元-8750万元-175万元)。这是采用<Ⅱ>抵销方法计算出来的结果。如采用<Ⅰ>抵销方法进行抵销,得出的资产存量总计为27385万元,比真实的资产存量多出510万元,使应冲销的重复资金无法冲尽,反映在“长期投资”项目中,虚增了资产。

2.根据A、B、C三家公司个别资产负债表所反映的所有者权益分别为20500万元、10200万元和5100万元,合计35800万元。A公司所有者权益中含有从B、C两公司直接分得的投资收益150万元(120万元、30万元);B公司所有者权益中含有A公司的投资6 000万元和从C公司直接分得的投资收益25万元;C公司的所有者权益中含有A、B两公司的投资2750万元(1500万元、1250万元)。这部分内部投资(8750万元)和内部投资收益(175万元)也是属于企业集团内部的重复资金,也应予冲销。冲销后,整个企业集团的所有者权益和少数股东权益之和应该是26875万元(其中所有者权益20500万元、少数股东权益6375万元)。这是采用<Ⅱ>抵销方法进行抵销方法计算出来的结果。如采用抵销方法进行抵销,得出的所有者权益和少数股东权益之和为27385万元,其中少数股东权益6885万元,比实有金额多出510万元,虚增了少数股东权益。

3.根据A、B、C三家公司个别损益表及利润分配表所反映的利润总额分别为600万元、240万元和120万元,合计960万元。A公司的利润总额中含有从B、C两公司分得的投资收益150万元(120万元、30万元);B公司的利润总额中含有从C公司分得的投资收益25万元。这部分内部投资收益(175万元)也是属于企业集团内部的重复利润,也应予冲销。冲销后,整个企业集团真实的利润总额应该是785万元。这是采用<Ⅱ>抵销方法计算出来的结果。如采用抵销方法进行抵销,得出利润总额为795万元,虚增利润10万元。

4.按照B、C两公司当年实现的净利润200万元和100万元以及各该公司的少数股东的投资比例40%和45%计算,少数股东当年分得的收益应为80万元和45万元,合计125万元。这是采用<Ⅱ)抵销方法计算出来的结果。如采用<Ⅰ>抵销方法进行抵销,得出来的少数股东收益为135万元,比真实数多出10万元,虚增了少数股东收益。

以上意见,仅属我们的看法,不一定正确,欢迎大家共同探讨。

责任编辑 秦中艮

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第01期 > 财务与会计1998年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第01期 > 财务与会计1998年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号