摘要:

一、现行资金成本率指标计算方法(公式)的不足

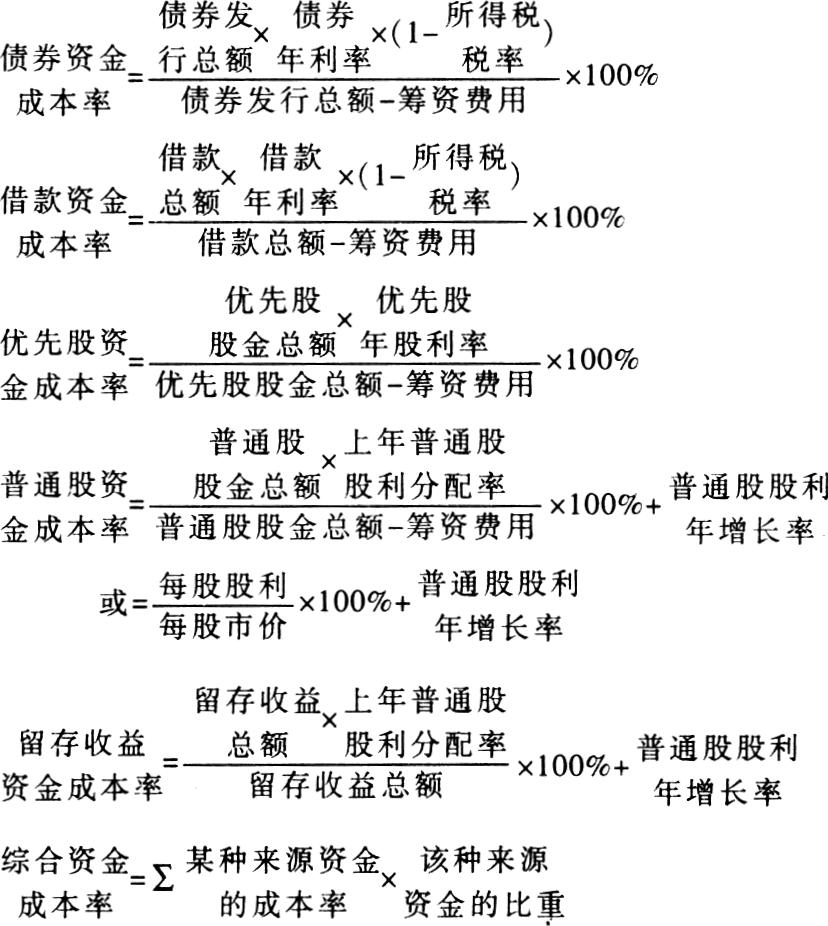

资金成本率是年资金占用费与筹得资金量的比值,现行的资金成本率指标的计算方法(公式)如下:

笔者认为,现行方法对资金成本率计算原理的运用存在以下不足之处:

(一)年资金占用费确认不准

1.债务资金年占用费一概按扣除所得税后的余额计算不合理

(1)不符合现行所得税暂行条例的规定。按现行《企业财务通则》的有关规定:企业生产经营期间发生的债务利息支出(应计入长期资产购建成本的除外)计入当期损益在所得税前扣除;而《中华人民共和国企业所得税暂行条例》中关于利息支出(应计入长期资产购建成本的除外)扣除标准的有关规定则指出:纳税人在生产经营期间,向金融机构(指各类银行、保险公司及经中国人民银行批准从事金融业务的非银行金融机构)借款的利息支出按照实际发生数扣除;向非金融机构借款的利息支出、纳税人之间相互拆借的利息支出、以及企业经批准集资的利息支出,凡不高于按照金融机构同类、同期贷款利率计算的数额以内的部分准予扣除,其超出部分不准扣...

一、现行资金成本率指标计算方法(公式)的不足

资金成本率是年资金占用费与筹得资金量的比值,现行的资金成本率指标的计算方法(公式)如下:

笔者认为,现行方法对资金成本率计算原理的运用存在以下不足之处:

(一)年资金占用费确认不准

1.债务资金年占用费一概按扣除所得税后的余额计算不合理

(1)不符合现行所得税暂行条例的规定。按现行《企业财务通则》的有关规定:企业生产经营期间发生的债务利息支出(应计入长期资产购建成本的除外)计入当期损益在所得税前扣除;而《中华人民共和国企业所得税暂行条例》中关于利息支出(应计入长期资产购建成本的除外)扣除标准的有关规定则指出:纳税人在生产经营期间,向金融机构(指各类银行、保险公司及经中国人民银行批准从事金融业务的非银行金融机构)借款的利息支出按照实际发生数扣除;向非金融机构借款的利息支出、纳税人之间相互拆借的利息支出、以及企业经批准集资的利息支出,凡不高于按照金融机构同类、同期贷款利率计算的数额以内的部分准予扣除,其超出部分不准扣除。且所得税暂行条例第9条还规定:纳税人在计算所得税时,其财务、会计处理办法同国家有关税收规定有抵触的,应当依照国家有关税收的规定计算纳税。因此,在计算债务资金成本率时就必须考虑纳税调整事项对资金占用费的影响,而不能简单地按扣除所得税后的余额确认。

(2)不能体现国家政策性利率调整对资金成本的影响。由前可知,企业实际负担的债务资金占用费受纳税调整事项的影响,而纳税调整数的多少又受债务本身利率和国家规定利率的影响,这两者任一变动都会使企业资金成本率指标发生变化。由于企业长期债务资金的利率通常是相对固定不变的,而调整金融机构利率是国家宏观调控的一种重要手段,一旦国家调整金融机构贷款利率,必然使纳税调整数发生变化,而现行计算方法中未包括纳税调整事项,因而无法体现国家政策性利率调整对资金成本的影响。

2.普通股资金成本率计算式中对“普通股股利年增长率”因素处理不当

笔者认为,“普通股股利年增长率”仅是一个股利增长速度指标,体现的是当年股利发放数在上年实际支付水平上的增长比例,而非股票资金成本率的增长比例。因此不能将股利年增长率作为股票资金成本率计算式中的直接加项。如上年每股(面值1元,发行价5元)发放股利0.5元,股利年增长率6%所表示的应为本年每股股利发放数增加6%,即本年每股发放股利0.53元〔0.5×(1+6%)〕,相应地,本年股票资金成本率为10.6%(0.53÷5),而不是16%(0.5÷5+6%)。现行方法中将“股利年增长率”理解为“股票资金成本率年增长率”并将其作为股票资金成本率的直接加项处理显然是不正确的。

(二)筹得资金量的确认不准

1.借款资金筹得量中未考虑“贷款保留余额”因素

所谓“贷款保留余额”,是银行在发放贷款时,要求贷款企业按贷款总额的一定比例将部分贷款留存放款银行的数额。这笔资金通常在整个贷款期内不能动用,而贷款利息仍按贷款总额支付,因而使资金的实际筹得量低于名义筹得量,贷款的实际利率高于名义利率。虽然“贷款保留余额”的做法在我国还只有少数银行采用,但在国际银行界十分通行。因此笔者认为,在计算借款资金筹得量时应扣除“贷款保留余额”。

2.股票资金筹得量按市价计算不合理

众所周知,股票的面额与股票的发行价格、市场价格是三个完全不同的概念,股票的总面额是股份公司的帐面股本总额,是股份公司计付股利的依据;发行价格是股票在市场发行时使用的价格,是股份公司收取股款的依据,它决定了股份公司筹得资金量的多少;市场价格则是已上市股票在证券交易市场的交易价格,它瞬息万变,但无论其价格高低,都不是股份公司所能获取的股款收入,也不是股份公司计付股利的依据。因此,每股市价不能作为股票筹得资金量的确认依据。

(三)综合资金成本率中不应包括留存收益资金成本率

留存收益虽然由全体所有者共同拥有,相当于所有者的追加投资,所有者有权要求据以获得与普通股相当的收益,但这取决于股份公司是否将其做出分配,若不做分配,股份公司就是无偿占用,一旦作出分配也是通过分派股利进行的,其成本已经包含在股票资金成本中,若再将其计算并加入到综合资金成本率中,必然造成重复计算。加之,它是利润分配后留存企业的积累资金,企业也无需为此支付筹资费用。因此,对于留存收益资金只应作为企业总资本的构成内容,而不应作为单项将其资金成本率计入综合资金成本率中。

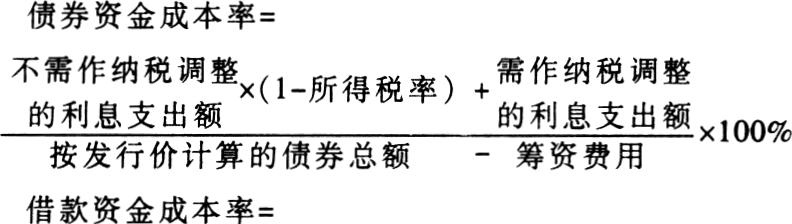

二、建议改进的资金成本率指标计算方法(公式)

综上所述,笔者认为应对现行的资金成本率指标计算方法(公式)加以改进:

式中:R—普通股总面额;

r—普通股第一年股利率;

i—普通股股利年增长率;

n—计算期期数;

p—按发行价计算的普通股股金总额;

g—筹资费用。

(不包括留存收益资金成本率)

责任编辑 刘志新

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第01期 > 财务与会计1998年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第01期 > 财务与会计1998年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号