摘要:

制造费用是产品成本的重要组成部分,随着产品的多元化发展、科学技术在生产中日益广泛应用,一些企业产品成本中的制造费用比重变得越来越大,而直接材料、直接人工占产品成本的比重变得越来越小。传统的制造费用分配方法已不能适应这种变化,甚至会出现误导决策的现象。因此,有必要对制造费用分配方法进行改进。

传统观念认为,影响制造费用高低的主要因素是产品产量,高产量的产品应承担较多的制造费用。但事实上,对高科技产品来说,影响制造费用高低的主要因素是产品的多元性与复杂性,而非产品数量。在许多情况下是低产量的项目使制造费用增加而高产量的项目使制造费用减少。例如,制造费用中的机物料消耗,许多供应单位采用商业折扣方式促销,大批量购进时可获得一定的折扣优惠,从而使单位制造费用降低。另外,许多时候,制造费用的发生与产量和机器小时无关,如开工准备等。在竞争激烈、产品组合多元化、品种多样、复杂性强、批次批量变化大、配料弹性大、产品生产周期短的情况下,尤其是这样。

那么,应如何确定制造费用的分配方法?关键在于分配标准的选择。不同的分配标准,会对产品的单位成本产生很大的影响。合理的制造费用分配标准,应达到如下...

制造费用是产品成本的重要组成部分,随着产品的多元化发展、科学技术在生产中日益广泛应用,一些企业产品成本中的制造费用比重变得越来越大,而直接材料、直接人工占产品成本的比重变得越来越小。传统的制造费用分配方法已不能适应这种变化,甚至会出现误导决策的现象。因此,有必要对制造费用分配方法进行改进。

传统观念认为,影响制造费用高低的主要因素是产品产量,高产量的产品应承担较多的制造费用。但事实上,对高科技产品来说,影响制造费用高低的主要因素是产品的多元性与复杂性,而非产品数量。在许多情况下是低产量的项目使制造费用增加而高产量的项目使制造费用减少。例如,制造费用中的机物料消耗,许多供应单位采用商业折扣方式促销,大批量购进时可获得一定的折扣优惠,从而使单位制造费用降低。另外,许多时候,制造费用的发生与产量和机器小时无关,如开工准备等。在竞争激烈、产品组合多元化、品种多样、复杂性强、批次批量变化大、配料弹性大、产品生产周期短的情况下,尤其是这样。

那么,应如何确定制造费用的分配方法?关键在于分配标准的选择。不同的分配标准,会对产品的单位成本产生很大的影响。合理的制造费用分配标准,应达到如下目标:(1)能提供合理的订价决策信息;(2)能提供决定最佳产品组合信息;(3)能进行正确的成本管理。因此,应根据不同情况选择制造费用分配标准。

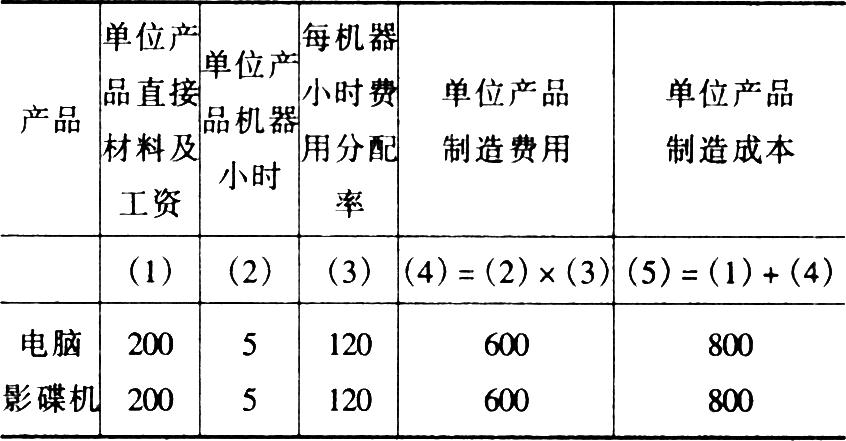

例如:某公司目前生产两种产品,高级电脑(每月产量20台)和影碟机(每月产量400台)。两种产品的直接材料、直接工资相同,均为每台200元,耗用机器小时也都为5小时,公司自从10年前成立以来,都是按机器小时为制造费用分配标准,某月制造费用总额252 000元。两种产品按传统方法计算的制造费用如下表:

其中:

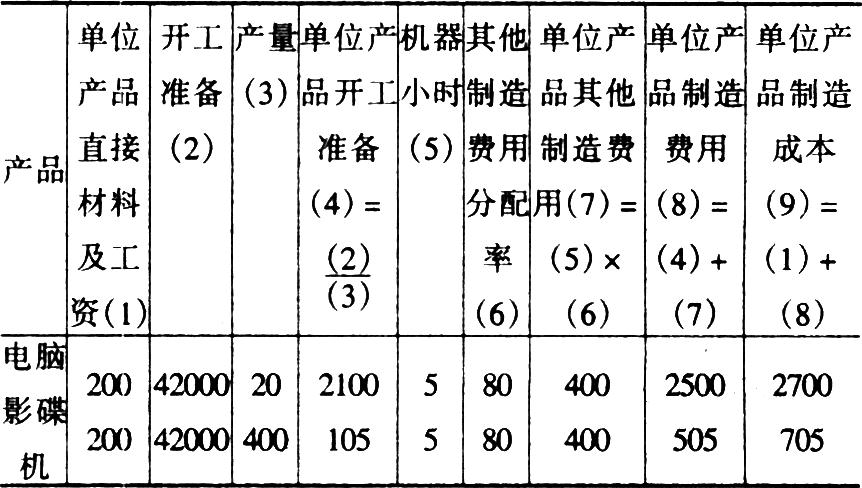

近年来,由于高科技产品对精密度的需求不断提高,机器开工准备也不断提高,每一种产品的生产需要一次机器开工准备,以上两种产品开工准备费用升高到84 000元,设制造费用总额仍为252 000元,若按传统的机器小时为制造费用分配标准,其两产品计算结果与上表相同,每小时费用分配率仍为120元,两种产品的单位产品制造成本相同,均为800元。但这种分配是不合理的,因为每种产品均需一次的机器开工准备,而机器开工准备与机器小时无关。因此,应细分制造费用,采用不同的分配标准来分配制造费用。

(1)由于机器开工准备与机器小时无关,这部分制造费用应独立出来,以机器开工次数为制造费用分配标准进行分配。每产品机器开工准备分配率:

电脑、影碟机应承担的机器开工准备费用均为:

42000×1=42000(元)

(2)扣除机器开工准备后的其他制造费用,与机器小时相关,应以机器小时为分配标准。

①扣除机器开工准备后的其他制造费用为:

252000-84000=168000(元)

②每小时其他制造费用分配率:

按新的制造费用分配方法计算的两种产品制造成本结果如下表:

可见,选择不同的制造费用分配标准,会导致产品的单位成本不同,而采用新的制造费用分配方法,根据不同的情况选择不同的制造费用分配标准,有利于制定合理的订价策略,确定合理的产品组合以及有效的成本管理。如上例中,在传统的制造费用分配方法下,销售部门主管有可能将电脑的售价订为每台1500元,因为此时的贡献毛益为700元(1500元-800元),但事实上若按这种价格出售,每台电脑的销售损失为1200元(1500元-2700元)。同理,如有供应商愿以每台1000元供应电脑,用传统的制造费用分配方法计算,主管人员将会拒绝购买,因为自制电脑的制造成本只有800元,但采用新的制造费用分配方法,主管人员会作出购买的决策,这是因为1000元的购价比自制电脑2700元的制造成本要低得多。

责任编辑 许太谊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第12期 > 财务与会计1997年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第12期 > 财务与会计1997年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号