每股盈余(Earnings Per Share,以下简称EPS),是本期盈余与流通在外的普通股股数的比值。它是衡量股份制企业盈利能力和决定股票价格的重要因素之一,颇受报表使用者的关注并成为投资者投资决策的重要依据。在众多的财务分析指标中,每股盈余是唯一需列入基本财务报表并经注册会计师鉴证的指标,因此每股盈余的计算与揭示尤显重要。

一、每股盈余的计算

我国公司法规定:上市公司经股东大会决议可以发行可转换为普通股股票的公司债券(简称可转换债券)。本文中把不存在发行在外的可转换债券的企业的资本结构称为一般的资本结构;存在发行在外的可转换债券的企业的资本结构称为特殊的资本结构。分别介绍这两种资本结构类型下EPS的计算。

(一)一般资本结构下EPS的计算

在一般资本结构下,每股盈余的计算公式为:每股盈余=(净利润-优先股股利)/发行在外的加权平均普通股股数。由于我国公司法没有关于发行优先股的规定,故公式中分子较易确定,一般即为本期净利润。为了与公式分子中当前会计期获得的收益保持一致,公式分母必须按当前会计期内发行在外的普通股的时间长短进行加权计算。在计算加权平均股数时,应视当前会计期内流通在外普通股股数的变化作不同的处理。这些变化主要包括以下几个方面:

1.发行新的普通股或购回已发行的普通股。期间内发行的新股应按其实际流通在外的时间(从发行日到本会计期期末)进行加权。购回普通股后应按扣除库藏股实际流通在外的普通股股数进行加权。

2.分配股票股利或进行股票分割。企业分配股票股利或进行股票分割后,势必会按一定比例增加或减少在其之前流通在外的股数。由于分配股票股利或进行股票分割所增加(或减少)的股数实际上在整个报告期内都流通在外,所以在计算流通在外加权平均股数时,应采用倍数调整法,通过追溯既往的调整来反映股票结构的变化,即假定在报告期初就已分配了股票股利或进行了股票分割。需要注意的是对分配股票股利或进行股票分割之后发生的普通股股数的变化则不须作此倍数调整。同样,在揭示比较财务报表中的每股盈余时,前期每股盈余分母的计算也要按照最近一个会计期的资本结构加以调整。换言之,比较财务报表所涉及报告年份的加权平均股数都要因本年发放股票股利或进行股票分割而加以调整。

3.企业进行合并。我国公司法规定:公司合并可以采取吸收合并和新设合并两种形式。当企业采用吸收合并形式进行合并时,被合并公司在合并日前的收益不并入合并公司的收益中,因此企业为合并而发行的股票要按从合并日至会计期末进行加权。当企业采用新设合并形式进行合并时,被合并公司的收益要按假定合并是发生在会计期初的情况,并入合并后的公司收益中,所以企业在合并中新发行的股票视为在本会计期初就已发行的情形进行加权处理。

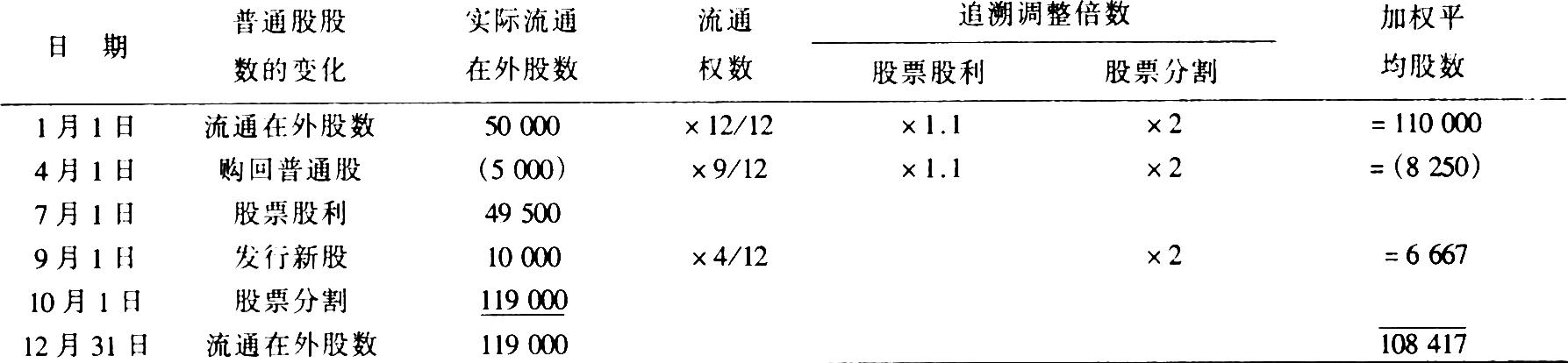

现举例说明加权平均股数的计算。1995年汇通公司有关股票变动情况的资料如下:

(1)1995年1月1日有发行在外普通股50000股。

(2)1995年4月1日购回普通股5000股。

(3)1995年7月1日宣派并支付10%的股票股利。

(4)1995年9月1日按吸收合并方式合并盖特公司时发行普通股10000股。

(5)1995年10月1日发生一分为二的股票分割。

根据以上资料,汇通公司1995年12月31日流通在外加权平均股数的计算如下表所示:

(二)特殊资本结构下EPS的计算

在特殊资本结构下,企业的资本结构中除了普通股外,还存在发行在外的可转换债券。如果这些可转换债券转换成普通股后会使EPS下降,则称其为匀减收益的债券;反之,若使EPS上升,则称为反匀减收益的债券。从谨慎性原则出发,反匀减收益的债券不包含在EPS的计算之中,而匀减收益的债券则必须包括在EPS的计算之中。在此结构下,一般需要计算双重每股盈余指标,即基本每股盈余和完全匀减的每股盈余。基本每股盈余是以流通在外普通股加上实际收益率小于同期市场利率的可转换债券为依据计算而得出的;完全匀减的每股盈余是以流通在外普通股加上所有发行在外的可转换债券为依据计算而得出的,它反映了每股盈余的最大匀减结果。如果可转换债券按面值发行,其票面利率即为实际收益率,如果按折价或溢价发行,则可通过插入法求得其实际收益率。

具体而言,特殊资本结构下EPS的计算可分为以下几个步骤:

1.计算“试验性每股盈余”,即不含可转换债券的EPS。

2.确定每种可转换债券的实际收益率和税后利息费用(如果债券是折价或溢价发行的,要考虑折、溢价摊销对利息费用的影响),进而计算每种债券的每股盈余影响数:

3.对实际收益率小于同期市场利率的债券进行匀减性测试,以最终确定基本每股盈余的值。匀减性测试过程如下:(1)将第2步算得的最低的每股盈余影响数与第1步算得的“试验性EPS”进行比较,如果此每股盈余影响数小于试验性EPS,那么该可转换债券具有匀减收益的影响;反之,则具有反匀减收益的影响。如果被测试债券具有反匀减收益的影响,那么测试就到此为止,基本每股盈余即为该试验性EPS。如果被测试债券具有匀减收益的影响,那么就假定该债券已转换成普通股,并据以计算一个新的试验性EPS,再将该试验性EPS与余下的最小的每股盈余影响数进行比较,重复这一过程,直至碰到反匀减收益的债券或者所有债券都经测试为止。(2)基本每股盈余即为上面第(1)步算得的最后一个试验性每股盈余。

4.对所有可转换债券按第3步所述过程进行匀减性测试,以确定完全匀减的每股盈余。

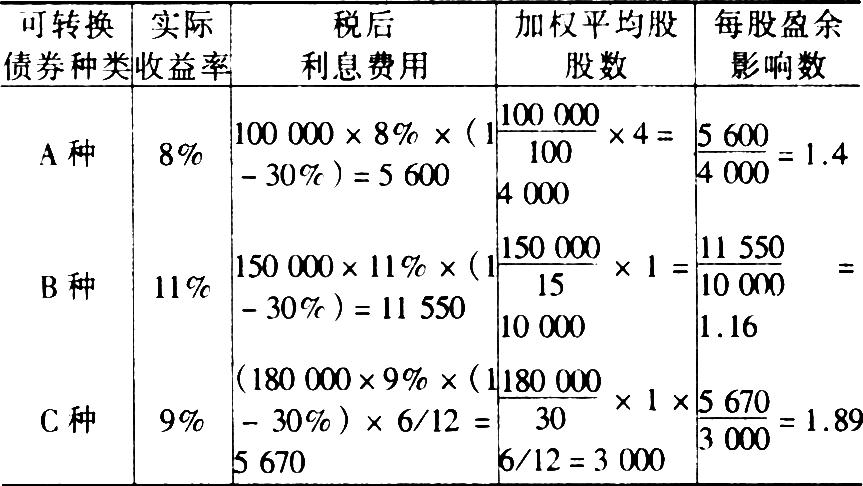

现举一例说明特殊资本结构下EPS的计算。汇通公司要计算1995年度的每股盈余,其有关资料如下:

(1)本期净收益176000元,年初流通在外普通股95000股。

(2)1994年1月1H发行A种可转换债券,面值总额100000元,票面利率为8%,按面值发行,每面值100元可转换成普通股4股。

(3)1994年9月1日按面值发行B种可转换债券,票面利率为11%,面值总额为150000元,每面值15元可转换成普通股1股。

(4)1995年7月1日按面值发行C种可转换债券,票面利率为9%,面值总额为180000元,每面值30元可转换成普通股1股

(5)1995年12月31日市场利率为10%,所得税税率为30%。

每股盈余的计算过程如下:

(3)A、C两种债券的实际收益率小于市场利率,则先对A、C两种债券进行匀减性测试。A种债券的每股小于试验性EPS,故A种债券应包括在基本每股盈余的计算之中,据此算得新的试验性EPS=

种债券的每股盈余影响数大于新的试验性EPS,则测试到此为止。所以,基本每股盈余为1.83元。

(4)对所有债券进行匀减性测试。B种债券的每股盈余影响数最小并且小于试验性EPS,则B种债券应包括在完全匀减的每股盈余的计算之中,据此算得新的试验性

同理A种债券也应包括在完全匀减的每股盈余的计算之中,据此可算得一个新的试验性

1.77,C种债券的每股盈余影响数大于新的试验性EPS,则测试终止。所以完全匀减的每股盈余为1.77兀。

二、每股盈余的揭示

根据有关规定,上市公司在其年度报告和中期报告中,均须呈报每股盈余。在一般资本结构下,应在损益表净收益项目下列示每股盈余;在特殊资本结构下,则应在损益表净收益项目下列示基本每股盈余和完全匀减的每股盈余。鉴于每股盈余的重要性,除报表正文列示每股盈余数外,还需在报表注释中披露以下事项:(1)概要说明流通在外可转换债券的特点。(2)解释计算每股收益的方法和依据。(3)说明本会计期内普通股的变动情况。(4)如果最近几期每股盈余有较大幅度变化,简要说明其变动原因。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第11期 > 财务与会计1997年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第11期 > 财务与会计1997年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号