当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第11期 > 财务与会计1997年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第11期 > 财务与会计1997年第11期文章 > 正文浅谈企业还贷方案的选择及运用

时间:2020-05-25 作者:j易佩富。

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

企业为了扩大生产经营规模,需向金融机构举借大额中长期贷款。但对如何选择偿还贷款的方案及运用,一些企业并不那么注意,以为随便怎样还贷款都是一样的效果。其实这中间有窍门,不同的偿还贷款方案,所产生的经济效果也不相同。

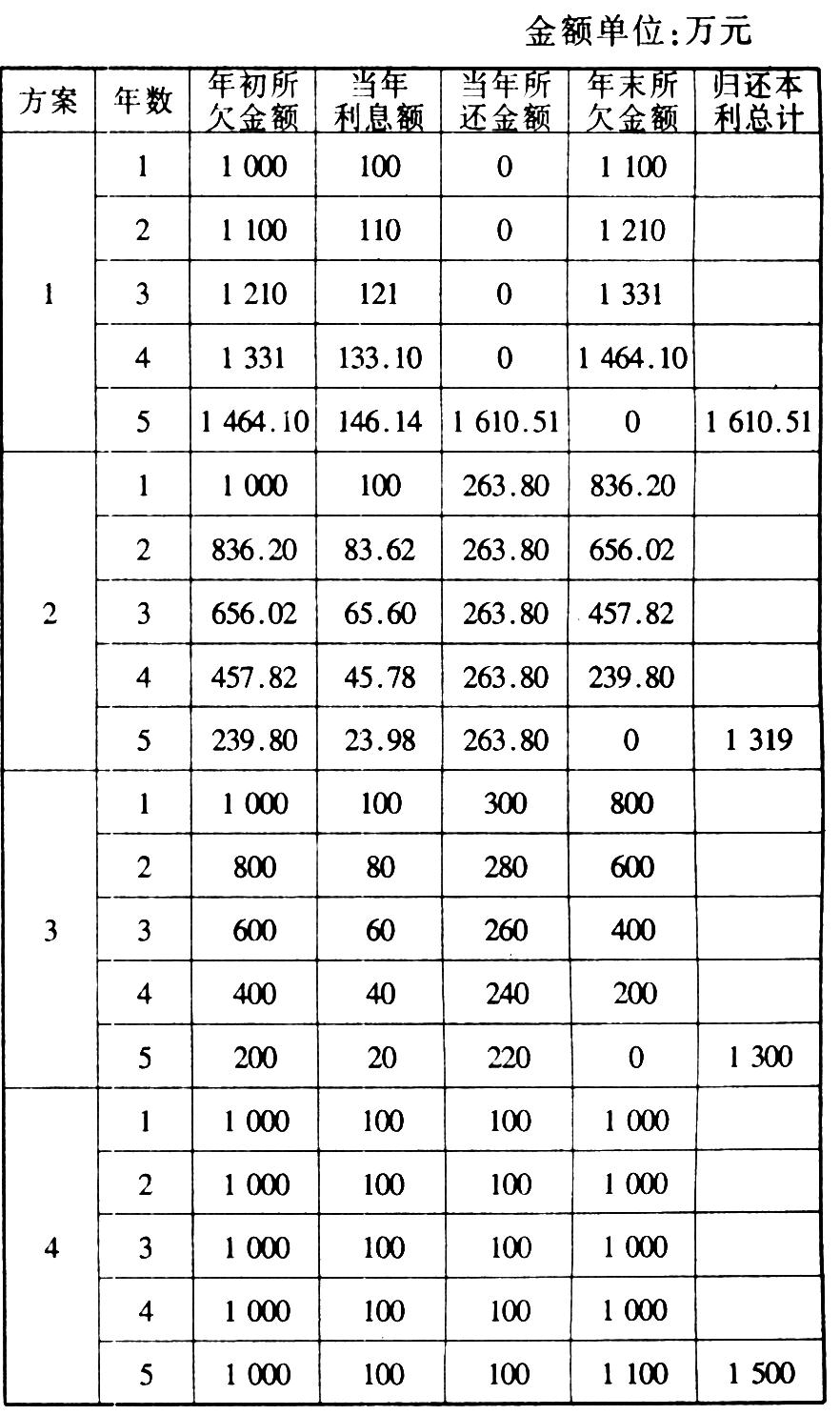

为便于说明本文主题,从一个例子谈起。某企业为上一条新产品生产线,从某金融部门贷款1000万元,年利率10%,五年内还清全部本息。这时企业偿还贷款的方案主要有四种:

方案1:期末一次性还货,即在第五年末一次还清全部本息。

方案2:每年等额偿还一定的本金和利息。即按资金回收系数0.2638确定,每年等额偿还263.80万元(1000×0.2638)的本金和利息。

方案3:每年等额偿还年平均本金200万元(1000/5)及当期未还本金的利息。

方案4:每年支付等额利息100万元(1000×10%),并在第五年末一次还本。

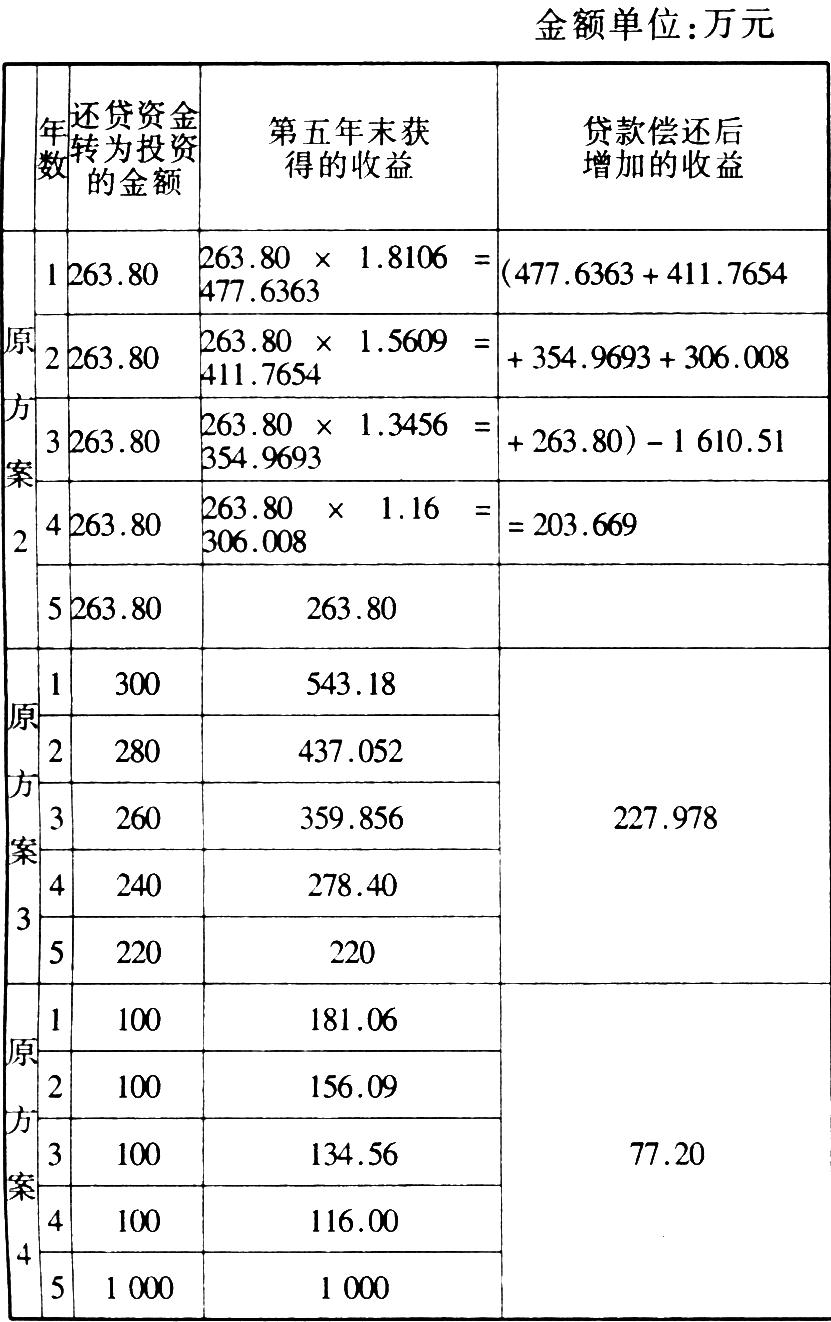

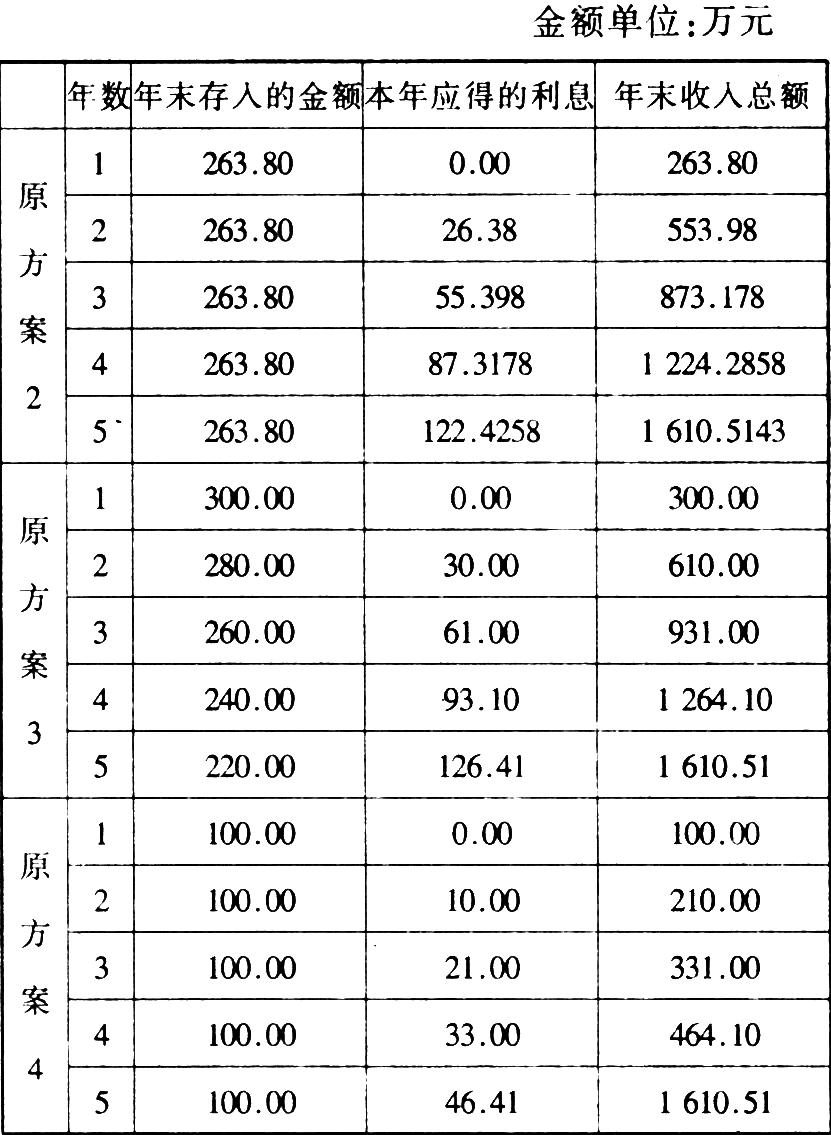

从表1“不同方案偿还本息对比表”中可以看出:方案1支付的本息总额最高,达1610.51万元;其次为方案4,本息总额达1500万元;而方案3支付的本息总额最低,为1300万元;方案2仅次于方案3,偿还的本息总额也较低,为1319万元。显而见之,选择方案3还贷,对企业最有利。

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号