摘要:

增值表的编制在我国尚较陌生,然而它在本世纪七八十年代欧洲各国已逐渐普及。70年代中期,英国“会计准则委员会”发布了《公司会计报告》,要求企业必须把增值表作为正规会计报表和资产负债表、损益表与财务状况变动表一起定期进行编制和公布。其后,荷兰、丹麦、挪威、意大利、法国等国企业亦纷纷编制。

增值表是怎样的一张报表?它与损益表有何区别与联系?它有何现实功能及存在哪些局限性?笔者就上述问题做些粗浅的探讨。

一、增值表及编制要点

增值表是一张反映企业生产经营活动创造的价值增值部分的构成及分配情况的会计报表。它的编制根源于企业社会责任的揭示,是从更广阔的视野考察企业内外参与经营者为其所作贡献的大小及相应的受益情况,不再将企业的受益者局限于股东,而是包揽企业所有的“利害关系人”,即企业的职工、股东、债权人和政府机构。

增值表的编制要点是计算企业一定期间的增值额。增值额是企业经济活动获得的收入与为进行经济活动购买货物和取得劳务所发生的各项支出进行比较得出的溢余部分。简而言之,即企业销售产品或提供劳务所形成的价值增值。

二、毛增值额与净增值额

在计算增值额的过程中,由于处理...

增值表的编制在我国尚较陌生,然而它在本世纪七八十年代欧洲各国已逐渐普及。70年代中期,英国“会计准则委员会”发布了《公司会计报告》,要求企业必须把增值表作为正规会计报表和资产负债表、损益表与财务状况变动表一起定期进行编制和公布。其后,荷兰、丹麦、挪威、意大利、法国等国企业亦纷纷编制。

增值表是怎样的一张报表?它与损益表有何区别与联系?它有何现实功能及存在哪些局限性?笔者就上述问题做些粗浅的探讨。

一、增值表及编制要点

增值表是一张反映企业生产经营活动创造的价值增值部分的构成及分配情况的会计报表。它的编制根源于企业社会责任的揭示,是从更广阔的视野考察企业内外参与经营者为其所作贡献的大小及相应的受益情况,不再将企业的受益者局限于股东,而是包揽企业所有的“利害关系人”,即企业的职工、股东、债权人和政府机构。

增值表的编制要点是计算企业一定期间的增值额。增值额是企业经济活动获得的收入与为进行经济活动购买货物和取得劳务所发生的各项支出进行比较得出的溢余部分。简而言之,即企业销售产品或提供劳务所形成的价值增值。

二、毛增值额与净增值额

在计算增值额的过程中,由于处理折旧问题采用的方法不同,会出现两个增值额的概念:毛增值额与净增值额。前者包含折旧额,后者剔除折旧额。用公式可表示为:

毛增值额=销售收入-外购货品和劳务支出

净增值额=销售收入-外购货品和劳务支出-折旧额

上述两个增值额概念均可作为增值表的编制基础,两者孰优?笔者以为:权衡两者的得与失,净增值额较为可取。虽然净增值额中折旧的计算受资产的估计使用年限、估计残值及折旧方法等诸多主观因素的影响,与毛增值额相比不尽客观,但笔者仍以为采用净增值额的理由更为充分:

1.折旧的性质与外购货品、劳务的支出性质相同。两者均为企业生产经营中物质资料的耗用,如果要寻找差异的话,仅在于固定资产可供企业长期耗用,外购货品与劳务供企业短期耗用而已。所以,若在计算增值额时扣减外购货品与劳务支出,折旧额也应同样扣减。

2.若以毛增值额作为分配基础,将折旧部分与分配给职工的工资薪金、分配给股东与债权人的股利与利息,分配给政府的税金等平行列示,这样视折旧为企业的受益,似乎把固定资产人格化了,令人费解。

3.从会计处理的一致性和配比原则看,要求计算净增值额,剔除折旧。我们知道,计算一定期间的增值额所扣减的外购货品仅是本期耗用部分。同样,固定资产在生产过程中的逐期耗用也应从计算各期的增值额中扣减,这样才符合会计处理的一致性与配比原则。

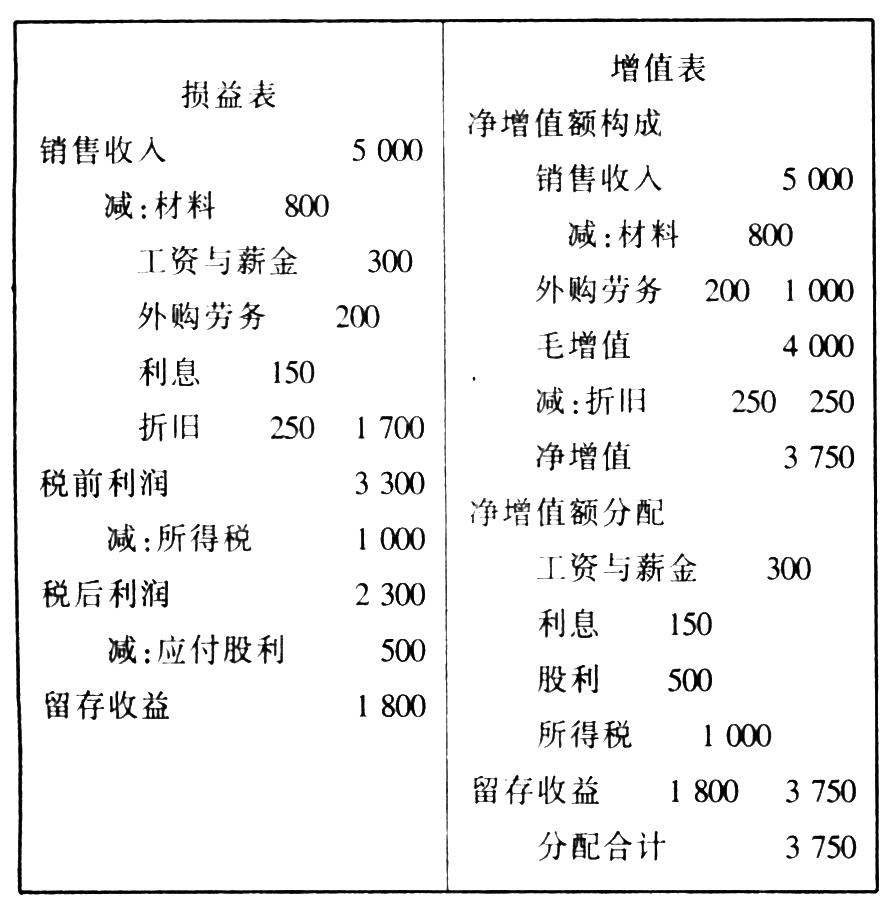

三、增值表与损益表编制比较

下表是笔者自拟的简略增值表(以净增值额为编表基础)与损益表,目的是从两表的编制中分析其间的区别与联系。

表:

两表的联系体现在增值表的编制可依赖于损益表中的会计数据,无须发生任何附加成本。

两表的区别体现为:损益表提供的信息主要服务于股东,将工资与薪金、利息、折旧及所得税作为企业的各项支出以确认税后利润,税后利润的多少很大程度上影响了股东股利的支付及企业留存部分,显然损益表中所体现的企业受益者仅局限于股东;而增值表可为各类与企业有关的利益主体监督增值额的形成和分配提供有用的信息,如职工付出劳动获得工资与薪金、股东与债权人向企业注入资金获得股利与利息、政府提供各项基础设施和良好的经营环境获得税金。

四、增值表的现实功能及局限性

(一)现实功能

1.易于国民生产总值(GNP)的核算。GNP指标是国民经济核算体系中的重要指标,它由生产企业的增加价值和非生产部门的服务价值加总而得。现行会计损益表最终确定的税后利润,不仅要扣除工资薪金,且要扣除利息、税金、与GNP指标口径不一致,故利用这样的会计资料计算CNP须进行项目调整,比较麻烦;而增值表能克服损益表的这一缺陷,因为表本身有计算企业增值额的内容,与GNP指标的核算口径大体一致,增值额成为GNP指标核算的一项重要价值指标。

2.利于企业财务指标体系的完善。根据增值表,我们能计算多个以增值额为基础的比率,如工资薪金与增值额的比率,税金与增值额的比率,销售收入与增值额的比率,年均投资额与增值额的比率等。若企业提供年增值报表,则通过比较同一企业不同时期上述比率的消长趋势或不同企业间各比率的差异状况,可以看出企业发展的途径及产业部门发展的趋势;若企业落后于竞争对手或发展势头不如往年,则可以分析上述比率关系,看到底是哪些原因造成:比如职工懒散消极对待生产,税负过重或者是投资不足等。

3.利于激发职工的生产积极性,推行按生产率计奖的方法。增值表的编制视职工如债权人和股东一样为企业的合作伙伴,而不是损益表中被视为支付劳动报酬的雇员,这样使企业职工在增值额分配中处于受益者的地位。易于职工与企业感情的沟通与加固。此外,根据增值额还便于按“生产率”计发奖金办法的实施,即先规定工薪与增值额的标准比例,若职工能多创造增值额,超标准将给以奖励,这样,职工的报酬与为企业所创造的增值额直接挂钩,有助于提高企业的生产率。新加坡会计师协会正是鉴于增值额指标有助于评定企业“生产率”的高低,在其发表的会计准则草案中,把增值表规定为通用性对外财务报表的一个组成部分。

(二)局限性

1.增值表与损益表并举,可能会混淆两者提供的信息,尤其是对那些不熟悉上述报表的用户。如,一家企业年销售收入10万元,支付工资薪金11万,若不考虑外购材料、劳务支出和折旧,则企业增值表中将列示增值额10万元,而损益表中却列示亏损1万元(10万-11万)。这样的信息提供的是增值额为正而利润为负,令人困惑。

2.企业管理层据增值表提供的信息可能会作出不明智的决策。如,某企业一投资项目可获得收入100万元,企业估计完成该项目约耗用材料60万,支付工资薪金45万。是否该进行项目投资?若着眼于增值额,计算该项目增值额为40万(100万-60万),但这样的决策显然不明智,因扣除工资薪金45万企业还将亏损5万元(45万-40万)。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第10期 > 财务与会计1997年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第10期 > 财务与会计1997年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号