重分类调整是指在审计过程中对被审计单位的应收、应付往来帐户中出现的相反数进行重新分类调整。重分类调整具有自身的规律,在审计工作中有重要的应用意义,现就这方面浅谈一下自己的认识。

一、重分类调整的目的和意义

重分类调整的目的,是要正确分析、反映被审计单位应收、应付帐户中的实际余额。因为在应收、应付帐户中往往存在一些相反数的抵减而掩盖了真实情况。如果不作重分类调整,难以正确反映应收、应付款项实际存在的余额。尤其是有些企业对老客户的应收、预付货款都在一个应收帐款帐户中核算。这样可能会使应收帐款帐户中出现负数(即贷方额),负数单位越多,负数额越大,其实际存在的应收帐款余额被抵减得越多,整个应收帐款帐户的余额就越少;同样,对哪些老供货单位,企业也往往把应付、预付货款合在一个应付帐款

借:银行存款 60000

贷:固定资产清理-临时设施清理 60000

发生清理、转让费用时:

借:固定资产清理-临时设施清理 500

贷:银行存款 500

(4)结转清理损益:

60000-(57600+500)=1900(元)

借:固定资产清理-临时设施清理 1900

贷:营业外收入-临时设施损益 1900

问:国有房地产开发企业预收的购房定金能否作为营业收入处理?

答:房地产开发企业,一般采用预收购房定金的方式从事房屋、土地开发建设经营,这是房地产开发企业不同于其他行业的显著特点。房地产开发企业预收的购房定金,只能作为预收帐款核算,不能作为营业收入处理。

能否确认房地产开发企业营业收入的实现,必须同时具备以下两个条件:一是是否办理移交手续;二是是否开具发票或结算帐单,提交买方并得到认可。只有符合这两个基本条件,预收购房定金才能作为房地产开发企业的营业收入处理。

责任编辑 周文荣帐户中核算,而存在被抵减的情况。这样,就会严重影响资产、负债总体状况的真实性。所以,笔者认为:不仅审计人员应该重视“重分类”调整分析,企业财会部门向本单位领导和上级有关部门提供资产负债表时,也应该通过重分类调整分析,提供正确的会计信息,减少和避免由于会计信息失真导致决策错误。比如:实际存在着庞大的应收、应付帐款因被相反数抵减而掩盖了真相,就看不出存在的问题。进行重分类调整以后,可能会引起人们的重视,采取积极措施清理回收资金,避免可能造成的损失,加速资金周转,提高资金的利用率。

二、重分类调整的规律和应用

重分类调整,有其自身的规律性,这就是:无论是借方还是贷方的相反数进行重分类调整,必然是借、贷双方等额同增,不可能出现有增、有减的状况。

重分类调整,宜调表不宜调帐。因为调表已经可以达到真实反映会计信息的目的,而且各应收、应付帐款帐户是在不断变化着的,调帐不仅增加会计核算的工作量,而且不利于企业与往来单位进行逐笔对帐。

下面举例说明重分类调整的规律及其应用。

例如:原帐面应收帐款余额为200万元,其中有两户出现相反数(即贷方额)为80万元,应付帐款帐面余额为100万元。进行重分类调整以后,应收帐款的余额就增加了80万元,为280万元。同时应付帐款的余额也增加了80万元,为180万元。

同理,假使原帐面应付帐款余额为100万元,其中有两户出现相反数(即借方额)60万元,应收帐款帐面余额为120万元。重分类调整以后,应付帐款余额增加60万元,为160万元,同时,应收帐款的余额也增加60万元,即180万元。列表如下:

重分类调整以前:

应收帐款余额中 应付帐款余额中

A:100万元 A:15万元

B:100万元 B:15万元

C:(一)40万元 C:20万元

D:(一)40万元 D:20万元

E:40万元 E:10万元

F:40万元 F:20万元

余额200万元 余额100万元

重分类调整以后

应收帐款余额中 应付帐款余额中

A:100万元 A:15万元

B:100万元 B:15万元

C:θ C:60万元

D:θ D:60万元

E:40万元 E:10万元

F:40万元 F:20万元

余额280万元 余额180万元

在实际应用中,某些比较特殊的情况作重分类调整时,需要仔细分析,掌握其规律,否则也会出现错误。下面举一个带有特殊性的重分类调整实例供参考。

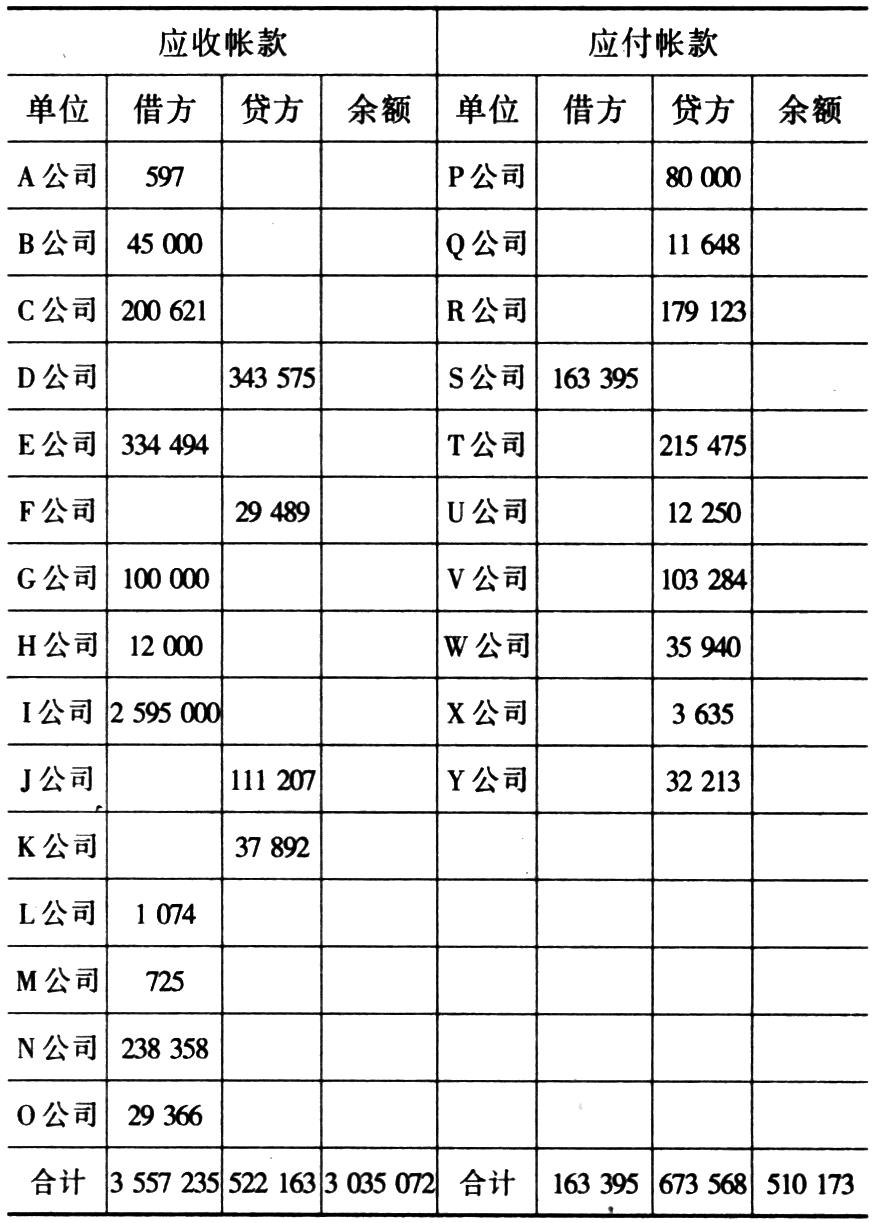

某公司原帐面的应收、应付款项的发生情况如下:

应收、应付帐款帐面情况

上述应收、应付帐款,经审计和函征的情况是:

①D公司的应收帐款贷方额343575元,已有一批乙种材料计289897元退回给D公司,应该冲转原材料帐户;

②J公司的应收帐款贷方额111207元,已由N公司的应收帐款中抵消了;

③G公司的应收帐款10万元,已抵付运费73185元;

④在审计中发现本公司供销员张三的差旅费用计算有误,多报了1147元,但张三又出差在外。

根据上述情况,分别对应收帐款、应付帐款作重分类调整如下:

应收帐款的重分类调整:

上述调整的几点说明:

①D、F、J、K四公司的未审数,是应收帐款帐户帐面的负数(即贷方额),所以,都是抵减了应收帐款帐户余额的,应如数作重分类调整,成为应付帐款,故在应收帐款帐户中审定数为零;

②S公司的163395元,是应付帐款帐户中负数(即借方额),也应作重分类调整,使其成为应收帐款,所以作为审定数;

③G、N两公司的未审数,都是应收帐款的正数,其中G公司的10万元,因为该公司已代付运费73185元,应该作调整减少,其余26815元作为审定数。N公司的238358元因冲转了J公司在应收帐款中的-111207元,应该作调整减少,其余127151元作为审定数;

④新增加的张三,其1147元,应该增加应收帐款,并列入审定数。

应付帐款的重分类调整:(应收、预收款项审定表内容相同)

上述调整的几点说明:

①D公司在应收帐款帐户中反映-343575元经重分类调整以后,成为应付帐款。但是其中需要冲转原材料帐户289897元。所以,审定数应为53678元。因为抵减的是343575元,故重分类调整仍应按343575元。

②F、K两公司只需作重分类调整,即从应收帐款帐户中的负数(贷方额)转入作为审定数。

③J公司在应收帐款帐户中-111207元,因已由N公司的应收帐款冲减了。所以,应作调整-111207元,并作重分类调整后,审定数为零。

④S公司是在应付帐款帐户中的-163395元,即借方额,作重分类调整以后成为应收帐款,应付帐款已不存在。

责任编辑 许太谊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第10期 > 财务与会计1997年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第10期 > 财务与会计1997年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号