摘要:

税前会计利润与纳税所得既存在永久性差异,又存在时间性差异,由于这两种差异存在着能否取得补偿的区别,因此,应采用不同的会计处理方法。

(一)应付税款法

应付税款法是将由于本期税前会计利润与纳税所得之间的差异而影响纳税的金额直接计入当期损益,而不递延到以后各期。在应付税款法下,不论税前会计利润为多少,在申报纳税时均应按税法规定,将其调整为纳税所得,再据以确定应交所得税,计入当期损益。永久性差异应采用应付税款法。

例1:某公司1996年内,由于违法经营被罚款20000元;年内共收到国库券利息收入10000元;全年实际发放工资600000元,经核定全年计税工资为400000元;全年业务招待费为30000元,经核准准予扣除24000元;本年非广告性赞助支出为15000元;利息支出80000元,其中有20000元为高出金融机构同类同期贷款利率计算的金额;非公益性捐赠10000元;本年税前会计利润20000000元,该企业所得税税率为33%,假设该企业再无其他纳税调整因素。

本年纳税所得分析计算如下:

1.调增事项:

①罚没支出20000元

②工资支出200000元(600000-400000)

③三项费用支出35000元(600000-400000)(2%+14%+1.5%...

税前会计利润与纳税所得既存在永久性差异,又存在时间性差异,由于这两种差异存在着能否取得补偿的区别,因此,应采用不同的会计处理方法。

(一)应付税款法

应付税款法是将由于本期税前会计利润与纳税所得之间的差异而影响纳税的金额直接计入当期损益,而不递延到以后各期。在应付税款法下,不论税前会计利润为多少,在申报纳税时均应按税法规定,将其调整为纳税所得,再据以确定应交所得税,计入当期损益。永久性差异应采用应付税款法。

例1:某公司1996年内,由于违法经营被罚款20000元;年内共收到国库券利息收入10000元;全年实际发放工资600000元,经核定全年计税工资为400000元;全年业务招待费为30000元,经核准准予扣除24000元;本年非广告性赞助支出为15000元;利息支出80000元,其中有20000元为高出金融机构同类同期贷款利率计算的金额;非公益性捐赠10000元;本年税前会计利润20000000元,该企业所得税税率为33%,假设该企业再无其他纳税调整因素。

本年纳税所得分析计算如下:

1.调增事项:

①罚没支出20000元

②工资支出200000元(600000-400000)

③三项费用支出35000元(600000-400000)(2%+14%+1.5%)

④业务招待费支出6000元(30000-24000)

⑤利息支出20000元

⑥赞助支出15000元

⑦捐赠支出10000元

2.调减事项

国债利息收入10000元

1996年该公司纳税所得为:20000000+20000+200000+35000+6000+20000+15000+10000-10000=20296000元

1996年应交纳的所得税为:20296000×33%=6697680元

假定前三个季度已预交所得税5536000元,应编制会计分录如下:

计算出应缴纳的所得税时:

借:所得税 1161680

贷:应交税金——应交所得税 l161680

将“所得税”帐户借方金额转入“本年利润”帐户时:

借:本年利润 1161680

贷:所得税 1161680

交纳所得税时:

借:应交税金——应交所得税 1161680

贷:银行存款 1161680

(二)纳税影响会计法

纳税影响会计法是将本期税前会计利润与纳税所得之间的时间性差异造成的影响纳税的金额,递延和分配到以后各期。由于时间性差异对所得税产生的影响,应按照企业本期税前会计利润计算的应交所得税列入“所得税”帐户的借方,根据纳税所得及适用税率计算的金额即本期实际应交所得税,计入“应交税金”帐户的贷方,两者之间的差额作为递延税款。时间性差异应采用此种方法。

例2:某公司某项设备原值为100000元,残值为10000元,折旧年限是5年,会计核算采用年数总和法提取折旧额,而税法规定用平均年限法,该公司每年税前会计利润为200000元,所得税税率为33%。

在这五年中会计利润与纳税所得之间的差异如(1)表所示:

在这五年中对有关所得税业务的会计处理如下:

第一年:

按税法规定计算的本年折旧额为18000元

按企业选定的年数总和法计算的本年折旧额为30000元,时间性差异为12000元。

按税前会计利润计算的应交所得税为:

200000×33%=66000元

按纳税所得计算的应交所得税为:212000×33%

=69960元

时间性差异影响纳税的金额为3960元(66960-66000)编制会计分录

借:所得税 6600

递延税款 3960

贷:应交税金——应交所得税 69960

上交所得税,期末结转“所得税”帐户金额的会计处理同例

1第二、第三笔分录(下同)。第二年:

借:所得税 66000

递延税款 1980

贷:应交税金——应交所得税67980

计算过程略,计算结果可见前表(1)。

第三、四、五年同样道理。

第三年:借:所得税 66000

贷:应交税金——应交所得税 66000

第四年:借:所得税 66000

贷:递延税款 1980

应交税金——应交所得税 64020

第五年:借:所得税: 66000

贷:递延税款 3960

应交税金——应交所得税 62040

上述例题是在税本不变和没有开征新税情况下的处理方法,在税率变动和开征新税情况下常用的方法有以下两种:

(一)递延法

递延法是把本期由于时间性差异而产生的影响纳税的金额,保留到这一差异发生相反变化的以后期间予以转销。当税率变更或开征新税时,不需要调整由于税率的变更或新税的征收对“递延税款”余额的影响。发生在本期的时间性差异影响纳税的金额,用现行税率计算,以前各期发生的而在本期转销的各项时间性差异影响纳税的金额,按照原发生时的税率计算转销。

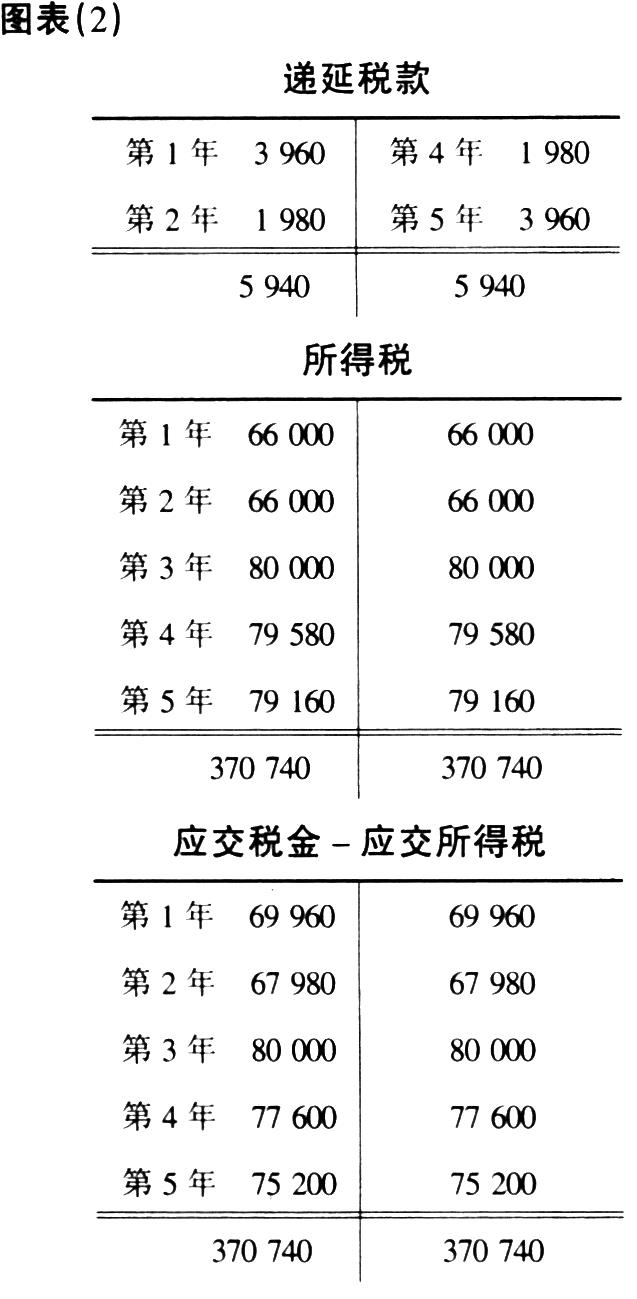

例3:用例2的资料,将后三年所得税率增至40%,其他条件不变。

前两年会计处理同例2中的第一、第二笔分录,后三年会计分录如下:

第三年:本年所得税率由33%增至40%,本年应交所得税为200000×40%=80000元

借:所得税 80000

贷:应交税金——应交所得税 80000

第四年:本年开始转销时间性差异,但转销的时间性差异影响纳税的金额仍按33%的原税率计算,即6000×33%=1980元,应交所得税为194000×40%=77600元,计入本年所得税费用为77600+19800=79580元

借:所得税 79580

贷:递延税款 1980

应交税金——应交所得税 77600

第五年:应转销的时间性差异影响纳税的金额为12000×40%=3960元,按照纳税所得计算的应交所得税为188000×40%=75200元,本年应计入所得税费用为75200+3960=79160元。

借:所得税 79160

贷:递延税款 3960

应交税金——应交所得税 75200

上面会计分录中所涉及到的三个帐户记录如下(2)表中“丁”字帐所列示。

由上述的分析计算与图表(1)(2)可以清楚看出:第一,由于时间性差异而产生的影响纳税的金额,保留到了这一差异发生相反变动的以后时期,即第四,第五年予以转销,五年以后,时间性差异全部转回了,“递延税款”帐户也结平了。第二,在这五年中,虽然每年记入当期损益的所得税费用与实际交纳的所得税金额不一致,但五年累计计入损益的所得税费用与实际交纳的所得税金额是一致的,即“所得税”帐户与“应交税金—应交所得税”帐户的累计发生额是一致的,均为370740元。

(二)债务法

债务法是把本期由于时间性差异而产生的影响纳税的金额,保留到这一差异发生相反变化时转销。在税率变更或开征新税时,递延税款的余额要按照税率的变动或新征税款进行调整,调整的金额反映在“所得税”帐户中。调整后,发生在本期的时间性差异影响纳税的金额,用现行税率计算,以前各期发生的而在本期转销的各项时间性差异影响纳税的金额,也按照现行税率计算转销。

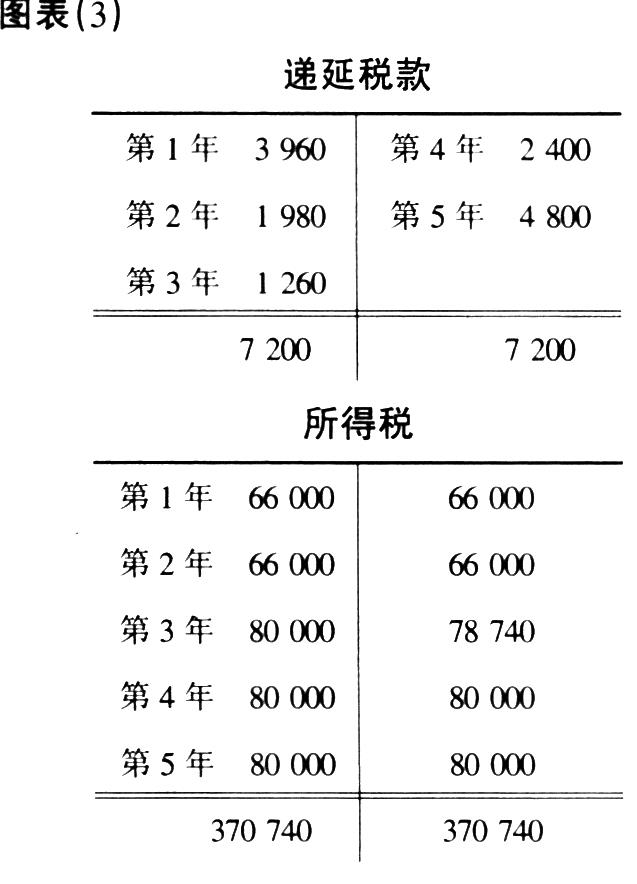

例4:将例3改用债务法进行会计处理

第一、第二年的会计处理不变,同例3。第三年,所得税率由33%升为40%。

按税前会计利润和纳税所得计算的应交所得税为200000×40%=80000元,前两年的时间性差异为18000元,按33%的税率计算,对纳税金额所产生的影响为5940元,但它在以后年度转销时,要按变动后的税率即40%计算对纳税金额产生的影响,18000×40%=7200元,这两者之间1260元的差额要在税率变动的当年(第三年)进行调整,将它反映在“所得税”帐户及“递延税款”帐户。会计分录如下:

借:所得税 80000

贷:应交税金—应交所得税 80000

借:递延税款 1260

贷:所得税 1260

第四年,按会计利润计算的应交所得税为200000×40%=80000元,按纳税所得计算的应交税金为194000×40%=77600元,时间性差异影响纳税的金额为80000-77600=2400元,分录如下:

借:所得税 8000

贷:递延税款 2400

应交税金—应交所得税 77600

第五年:按税前会计利润计算的应交所得税为200000×40%=80000元,按纳税所得计算的应交所得税为188000×40%=75200元,时间性差异影响纳税的金额为80000-75200=4800元,会计分录如下:

借:所得税 80000

贷:递延税款 4800

应交税金—应交所得税 75200

上面会计分录所涉及到的“所得税”、“应交税金——应交所得税”、“递延税款”帐户的记录如图表(3)中的“丁”字帐所列示。

递延法与债务法相比不难看出两者的区别:第一,采用递延法时,“递延税款”帐户的余额不因以后税率的变动或开征新税进行调整,所以,递延法在转销时间性差异时比较简单;而采用债务法时,由于在税率变动或开征新税时,对递延税款的余额要进行调整,重新计算递延所得税资产或负债,所以,债务法在运用时比递延法要困难些。第二,在采用递延法时,由于在税率变动或开征新税时,不对“递延税款”帐户的余额进行调整,所以,资产负债表中列示的递延所得税可能不表示所得税的实际结果,即企业现存时间性差异对纳税金额的影响,在以后年度按新税率计算转销并作为所得税费用增加或减少的金额,可能与资产负债表中列示的递延所得税借项或贷项的金额不一致;而采用“债务法时,在税率变动或开征新税时,要对“递延税款”帐户的余额进行相应调整,所以,资产负债表中列示的递延所得税相应也较符合实际,比较准确。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第09期 > 财务与会计1997年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第09期 > 财务与会计1997年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号