财务杠杆又称财务杠杆效应,是指由于举债筹资而带来的使权益资金报酬率的变化幅度大于全部资金报酬率(总资产报酬率)变化幅度的一种现象。西方国家对于财务杠杆效应的研究已有多年历史,我国对其原理和应用的研究尚处于初期阶段,尽管理论界引入财务杠杆的概念已为时不短,但自觉地以其基本原理有效地指导实践这一步却迟迟没有迈出。为了使大家能很快地对财务杠杆效应有一个完整的认识,笔者以一个最简单的例子作一说明:

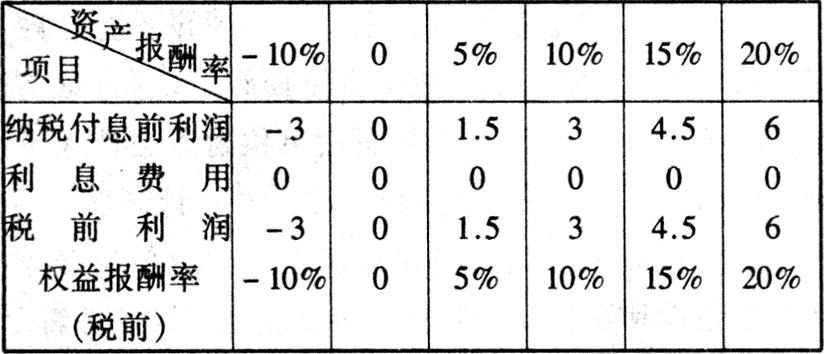

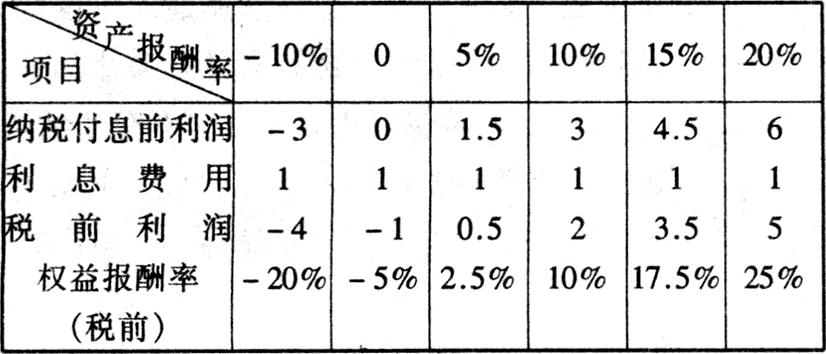

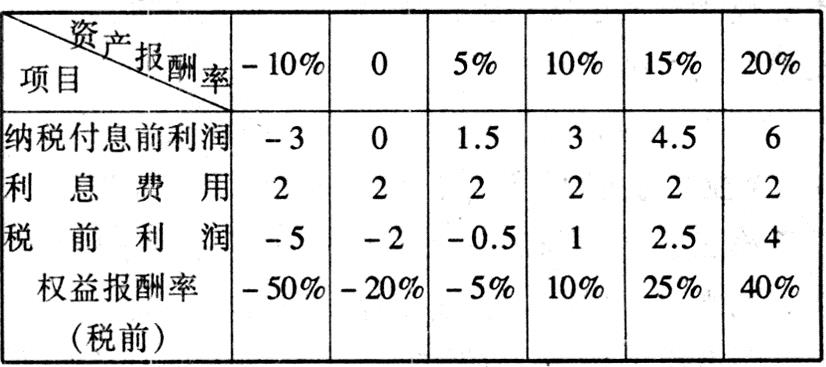

假定某甲手中有10万元资金(自有资金),想创办一个小型企业,而开办这个小型企业最少需要30万元的资金。显然,甲想办成此事需要筹措20万元,假定现有三个方案可供选择:方案A:由合伙人提供20万元。方案B:由合伙人提供10万元,借人10万元。方案c:借入20万元。由此,三方案资产负债率分别为:0、33.3%和66.7%,假定借入资金年利息率为10%,则三方案在各种盈利水平条件下有关指标数据如下:

一、财务杠杆的基本原理

财务杠杆又称财务杠杆效应,是指由于举债筹资而带来的使权益资金报酬率的变化幅度大于全部资金报酬率(总资产报酬率)变化幅度的一种现象。西方国家对于财务杠杆效应的研究已有多年历史,我国对其原理和应用的研究尚处于初期阶段,尽管理论界引入财务杠杆的概念已为时不短,但自觉地以其基本原理有效地指导实践这一步却迟迟没有迈出。为了使大家能很快地对财务杠杆效应有一个完整的认识,笔者以一个最简单的例子作一说明:

假定某甲手中有10万元资金(自有资金),想创办一个小型企业,而开办这个小型企业最少需要30万元的资金。显然,甲想办成此事需要筹措20万元,假定现有三个方案可供选择:方案A:由合伙人提供20万元。方案B:由合伙人提供10万元,借人10万元。方案c:借入20万元。由此,三方案资产负债率分别为:0、33.3%和66.7%,假定借入资金年利息率为10%,则三方案在各种盈利水平条件下有关指标数据如下:

分析以上各方案所得数据,可得以下结论:

1.当全部资金都来源于自有资金,资产负债率为零时,资产报酬率恒等于权益报酬率。此时,企业获利,大家均享;企业亏损,大家共摊。利益均享,风险共担。

2.当资产报酬率等于借款利息率时,不论资产负债率怎样变化,资产报酬率恒等于权益报酬率。

3.当资产报酬率高于借款利息率时,只要有负债,则权益报酬率肯定高于资产报酬率。而且资产负债率越高,权益报酬率高出资产报酬率的幅度越大。这是因为利用借入资金所获报酬在支付借款利息后有了一定的剩余。资产报酬率越高,这块剩余越大;资产负债率越高,借入资金额越多,该剩余额也越大。正是这个借入资金创造的利润剩余额,提高了权益资金报酬率。

4.当资产报酬率低于借款利息率时,只要有负债,则权益报酬率肯定低于资产报酬率。而且资产负债率越高,权益报酬率低于资产报酬率的幅度越大。这是因为利用借入资金获得的报酬不足以支付其借款利息,差额要由自有资金所创利润补付。资产负债率越高,借入资金额越大,该差额也越大。

为什么会产生上述结果?这是因为负债(借入资金)具有按固定的利息率计算并支付利息的特性。这就给企业带来了机会,如果企业能利用借入资金获取高于其所付利息费用的报酬,企业就会获得剩余收益[借人资金额×(资产报酬率一借款利息率)]。但同时也给企业带来了相应的风险,当企业利用借入资金获取的报酬低于所需支付的利息费用时,企业就须补付其差额〔借入资金额×(借款利息率-资产报酬率)〕。

二、财务杠杆效应的量化分析

我们通常习惯于利用财务杠杆率这个指标来进行财务杠杆效应的量化分析,实际上这是远远不够的。笔者认为,对财务杠杆效应的量化分析需要从以下三个方面进行:

(一)对比各不同资产负债率条件下纳税付息前利润和税前利润的绝对额差异。

差异额=(税前利润+利息费用)-税前利润=利息费用

由上式可见,在负债条件下税息前利润与税前利润的差异额即为利息费用。而利息费用的大小则取决于负债额与利息率。

该项分析的主要目的是强调利息费用的特殊性质与特殊作用,帮助分析者观察利息费用对权益资本(自有资金)报酬水平的影响。

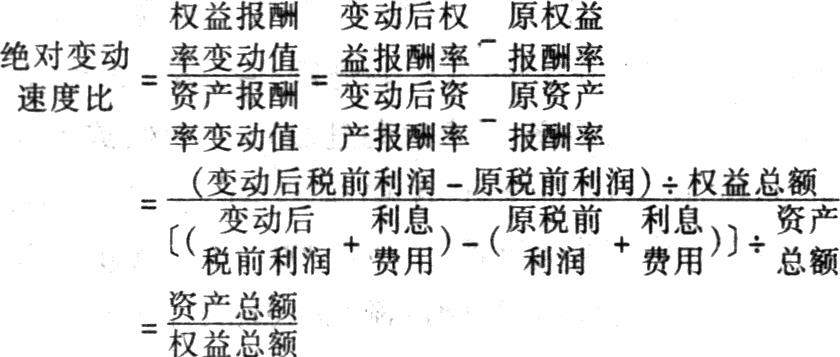

(二)资产报酬率与权益报酬率绝对变动速度比分析。绝对变动速度比的计算公式如下:

权益报酬率与资产报酬率绝对变动速度比分析的优点是避开了利润基数大小的影响,使同一负债水平下的在不同利润基数条件下计算出来的变动速度比相等,从而使变动速度比指标能够更直接明了地体现其变化的唯一原因及影响结果。从其计算公式可以看出:负债水平(资产负债率)的变化是引起绝对变动速度比变动的唯一原因,负债越高,绝对变动速度比越高。

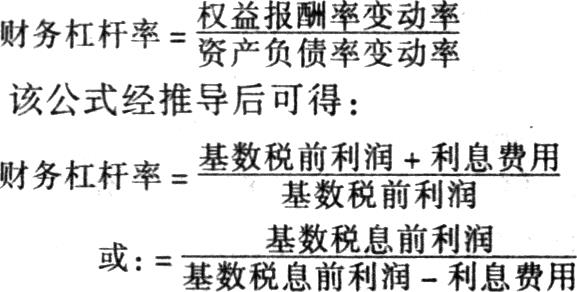

(三)财务杠杆率的计算与分析。财务杠杆率是负债经营条件下权益报酬率的变动率与资产报酬率的变动率之比,即两指标的相对变动速度比。其计算公式:

从该指标计算公式可以看出,财务杠杆率的高低取决于利息费用和基数税前利润两个因素。资产负债率越高,则利息费用越大,在税息前利润(取决于资产报酬率)一定的条件下,税前利润就越少,财务杠杆率就越高。另外,在利息费用一定的条件下,基数税息前利润越高,税前利润也越高,则财务杠杆率就相应降低。

财务杠杆率的优点是能够反映在资产报酬率的相对水平下,其变动一定的比率会引起权益报酬率以多大的幅度变动。

对于股份有限公司来说,发行优先股需按固定的股利率支付股利,这与负债的固定利息支付性质是相同的。所以,发行优先股的股份有限公司在进行财务杠杆效应分析时,对优先股股利可视同为负债利息做同样处理,只是由于优先股股利是税后支付,因而在计算时应将其还原为税前。公式如下:

但优先股与负债从本质上是不同的,优先股属自有资金,企业不需偿还本金,而负债属借入资金,有明确的偿还期,企业必须到期偿还。另外,优先股股利在企业需要时可以延期拖付,而利息费用则不可。

这也给我们提出了一个问题:在以上的财务杠杆效应分析中,仅仅从负债的固定利息费用负担角度出发分析其这一特性对权益报酬水平的影响,而没有注意到负债有明确的偿还期或许是更加重要的特性,在企业筹资决策实务中这种忽视是不允许的。这就是说,在企业筹资决策实务中,除应进行财务杠杆效应分析之外,还应对负债能否按期偿还进行谨慎认真的预测。

财务杠杆效应分析应用的基本领域是企业筹资决策和资金来源结构调整决策。通过以上分析,我们可以给企业该种决策确定以下原则:

1.在预计投资效益较好且该行业或该产品处于上升期,在可预见的未来其效益不会有明显的下滑趋势,则企业尽可能提高负债资金的比率,以扩大生产经营规模,利用负债的财务杠杆效应提高权益资金的报酬水平。

2.对即将遇到的生产经营及效益滑坡状况应尽可能地预见到,并适时地减少负债资金的数额,降低负债比率,缩减生产经营规模。以避免由于负债的财务杠杆效应造成权益资金报酬水平的大幅度下降,并避免由于负债的到期偿还特性使企业陷于财务困境。

3.在投资风险比较大的行业,应使负债资金保持一个合理的比率,既不可过大,过低也不应该。具体应依据投资风险和预计的资产报酬水平确定。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第08期 > 财务与会计1997年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第08期 > 财务与会计1997年第08期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号