当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第07期 > 财务与会计1997年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第07期 > 财务与会计1997年第07期文章 > 正文关于改进资本保值增值率计算公式的建议

时间:2020-05-25 作者:陈圣朝

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

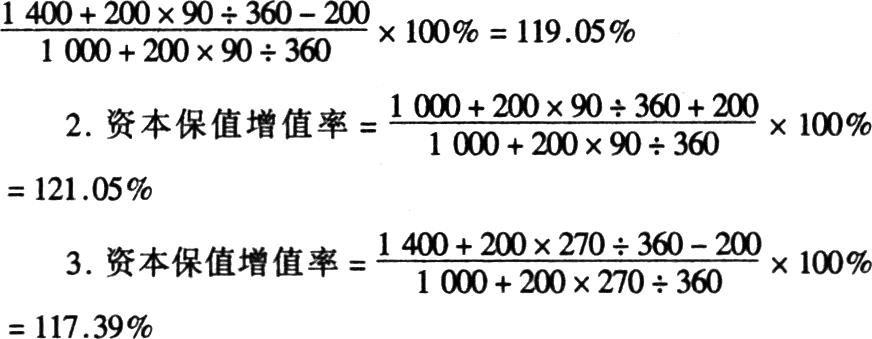

资本保值增值率主要反映投资者投入企业的资本的完整性和增值性。现行计算公式为:

表面上看公式①没有什么错误,但笔者仔细分析发现,该公式没有考虑企业发生的非资本保值增值的所有者权益增减对资本保值增值率的影响,公式过于笼统,其计算结果不准确。下面举例说明:

例1:甲公司年初所有者权益余额为1000万元,根据经营需要于1996年10月1日增加资本200万元,该公司年末所有者权益余额为1400万元。

资本保值增值率=1400÷1000×100%=140%

例2:乙公司年初所有者权益余额为1000万元,根据经营需要于1996年10月1日减少资本200万元,该公司年末所有者权益额为1000万元。

资本保值增值率=1000÷1000×100%=100%

例3:丙公司年初所有者权益余额为1000万元,根据经营需要于1996年3月1日增加资本200万元,该公司年末所有者权益余额为1400万元。

资本保值增值率=1400÷1000×100%=140%

根据以上三个例题的计算可以看出,资本保值增值率计算公式既没有考虑本期非资本保值增值的所有者权益增减对资本保值增值率的影响,也没...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号