摘要:

香港会计师公会(下称“会计师公会”)颁布的会计实务准则(下称“会计准则”及指引为香港公认会计原则的主要来源,会计师公会是香港唯一能订立会计准则的机构。会计准则由会计师公会按公众所关注的事宜而编制并颁布,是会计行业中的权威性文件,其主要目的是协调对各项事宜的会计处理方法的不同性及多样性。

一、香港会计准则的适用范围及权力

会计师公会在其编写的会计准则及会计指引的前言中,就对会计准则及指引的权力、适用范围等作出了说明,并指出会计准则适用于所有为编制能真实及公平地反映申报实体(不仅为公司)于结算日的财务状况及截至该日止财务时期的损益(或收支)状况的财务报表。此前言亦申明由于会计准则是说明应如何在财务报表中反映某些特定交易及其他事宜的权威文件,因此,遵守会计准则对财务报表能反映真实及公平的情况是必然的。然而,前言继续指出会计准则并非刻意设计为硬性规定的综合法典,亦不会取代以已知判断方式来评定在各种情况下真实及公平地反映情况的惯用方法。因此,在某些例外的情况下,如遵从某项会计准则的要求而与真实及公平地反映情况的要求产生不相符的情况下,便须偏离该项会计准则的要求直至能达到真实及公平地...

香港会计师公会(下称“会计师公会”)颁布的会计实务准则(下称“会计准则”及指引为香港公认会计原则的主要来源,会计师公会是香港唯一能订立会计准则的机构。会计准则由会计师公会按公众所关注的事宜而编制并颁布,是会计行业中的权威性文件,其主要目的是协调对各项事宜的会计处理方法的不同性及多样性。

一、香港会计准则的适用范围及权力

会计师公会在其编写的会计准则及会计指引的前言中,就对会计准则及指引的权力、适用范围等作出了说明,并指出会计准则适用于所有为编制能真实及公平地反映申报实体(不仅为公司)于结算日的财务状况及截至该日止财务时期的损益(或收支)状况的财务报表。此前言亦申明由于会计准则是说明应如何在财务报表中反映某些特定交易及其他事宜的权威文件,因此,遵守会计准则对财务报表能反映真实及公平的情况是必然的。然而,前言继续指出会计准则并非刻意设计为硬性规定的综合法典,亦不会取代以已知判断方式来评定在各种情况下真实及公平地反映情况的惯用方法。因此,在某些例外的情况下,如遵从某项会计准则的要求而与真实及公平地反映情况的要求产生不相符的情况下,便须偏离该项会计准则的要求直至能达到真实及公平地反映情况为止。对任何重要偏离会计准则的情况细节及原因须在财务报表中披露,而此项偏离引致的财务影响亦须披露,除非此披露不可行或让人误解。

二、香港会计准则的订立程序

会计师公会于1982年2月设立了会计准则委员会,成立的主要目的是监察会计准则的制订工作。此委员会由来自专业会计师行、工商业机构及学术界的代表组成。1994年,会计准则委员会为财务会计准则委员会取代,并设立了会计准则咨询小组委员会。财务会计准则委员会负责修订或制订新的会计准则及指引,并连同为处理紧急事宜的会计公告一起供香港会计师公会采用及负责提供附加指引。会计准则咨询小组委员会作为一个筹划指导委员会,其功能包括确定新的指引所涉及的范围、确立工作的先后次序及审查财务会计准则委员会的工作计划。现时订立准则的程序如下:

1.确立议题。议题是按发展有关会计准则的相关性及必须性而选择,该议题可能涉及有争议的且不完善的会计实务或涉及不同的会计处理方法。

2.草拟初稿。议题拟定后,会计师公会的技术总监负责草拟初稿并编入有关的技术性内容,从现有可选方案中拓展可适用的会计原则。在这一过程中,必须研究及评估海外有关的准则是否适用于香港的情况,尤其要参考国际会计准则及其他公告。然而,在决定最适当的处理方法时应考虑会计准则所适用的环境,申报实体必须遵从的法规将成为此环境的重要部分。因此,会计准则将按香港现行法规草拟而成,务求保证会计准则与现行法规相符。

3.提交征求意见稿。准则草拟后,将征求财务会计准则委员会成员的意见,并根据该委员会的意见修订草稿。之后,财务总监便向会计师公会的理事会提交征求意见稿以获得批准并向会员发行。

4.发行征求意见稿。征求意见稿经会计师公会的理事会批准后,便会发给公会的会员、各大会计师行的合伙人及各大公司及银行的财务总监等征求意见。其期限通常为三个月。

5.编制准则。搜集到的意见将由技术总监撰写并由财务会计准则委员会检阅。考虑各方面的意见之后,征求意见稿得以改进(如草稿有大的改动,该草稿可于其发行前再次征求意见)。财务会计准则委员会同意有关修订后,将呈交理事会,经理事会批准后便颁布并成为所有会员的强制性准则。

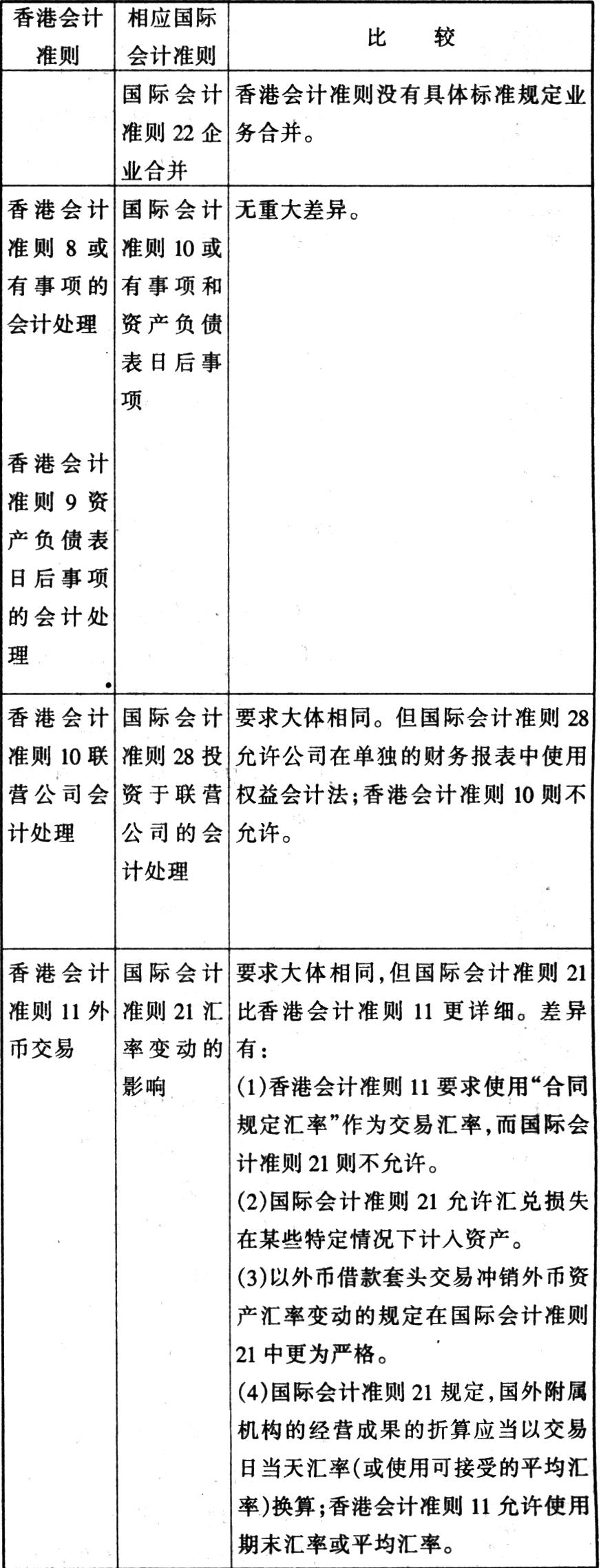

三、香港会计准则同国际会计准则的比较

在会计师公会政策变更后发布的会计准则中,并无一项会计处理方法违反相同的国际会计准则的要求,关于在政策转变时已发行而仍然有效的准则,虽然在某些细节上有差异,但总体而言,是与国际会计准则相符的。另外,会计师公会新近订立了“财务报表的编制及列示架构”,它是以国际会计准则委员会发出的相关架构为基础的。下面,列表就现行的香港会计准则和相应的国际会计准则作出简略比较。香港会计实务准则和国际会计准则条文比较(表见左栏)

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第07期 > 财务与会计1997年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第07期 > 财务与会计1997年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号