注册会计师在会计报表审计过程中,发现企业的会计处理方法与会计准则、会计制度有重大的不一致时,应建议企业进行调整,以使会计报表所截信息能够真实反映企业的财务状况和经营成果。审计调整包括两方面:(1)注册会计师调整,即注册会计师在为取得经审计的会计报表数据而编制试算平衡表时对审计前会计报表进行的调整;(2)企业调整,即企业根据审计结果对帐务进行的调整。这两种调整都需编制调整分录。由于各种会计误差的性质、对会计报表的影响及其调整时间不同,所编制的调整分录也不同。

一会计误差的分类

会计误差类型多种多样。按是否需要调帐,可分为核算误差和重分类误差。核算误差是因企业对经济业务的会计核算不正确而引起的误差,包括会计科目误用或金额误计,这种误差应通过调帐的方法予以更正;重分类误差是因企业未按规定编制会计报表而引起的误差,例如,在应付帐款科目核算的预付货款,在资产负债表中应进行重分类,列示于预付货款项目,而企业却未作重分类处理。这种误差不需要调帐,只需在注册会计师编制试算平衡表时,直接对审计前报表金额进行调整。

会计误差根据所影响的会计报表不同可分为三类:

(1)只影响资产负债表的会计误差,它仅对资产负债和所有者权益产生影响,对损益无影响。

(2)只影响损益表的会计误差,它仅影响损益类科目,对资产负债表不产生影响。

(3)有综合影响的会计误差,它同时对资产负债表和损益表产生影响。

一笔会计误差如不作调整,经过一段时间,其对会计报表的影响往往会自动消失,但影响消失所需会计期间长短不一。根据影响所延续的时间不同,会计误差可分为三类:

(1)只影响一个期间会计报表的会计误差。这类误差如不作调整,仅对发生误差当期的会计报表产生影响,而不会对以后期间的会计报表产生影响。这类误差表现为损益类科目之间的误用,如将其他业务收入误作主营业务收入,歪曲了主营业务的真实情况,但不会影响当期净损益,对以后期间亦无影响。

(2)只影响当期和下期会计报表并且将自动消失的会计误差。这类误差如不调整,将对两期的会计报表产生影响,但由于会自动消失,对第三期的会计报表不产生影响。这类误差的例子有,待摊费用的摊销和预提费用的提取计算有误,收入和费用的年度划分不清,期末货到发票未到的材料未暂估入帐,下期已结清的往来款项入帐科目误用,等等。

(3)影响两期以上会计报表的会计误差。这类误差影响的时间较长,有的甚至永久性地存在,例如,固定资产和低值易耗品划分的价值标准不清,损益性支出和资本性支出相互混淆,固定资产折旧和递延资产摊销计算有误,外币投资款折算汇率选用不当,等等。

二、年度审计发现会计误差的审计调整

注册会计师在年度审计中如发现会计报表中存在重大误差,应建议企业进行调整。假设注册会计师发现某工业企业1994年度经审计存在以下会计误差:

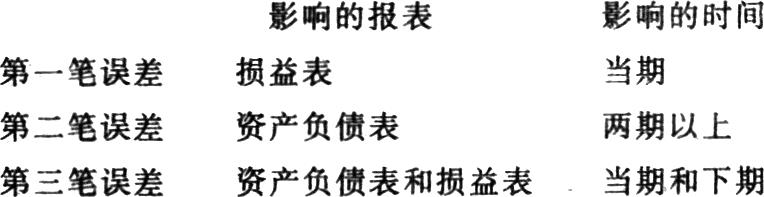

(1)将应列销售费用的广告费支出10万元列入管理费用;

(2)将投资者多缴纳的出资款8万元列入资本公积;

(3)收到办公用房12月份的租金5万元的收款收据未入帐;

以上会计误差的分类及影响如下:

针对以上三笔误差,应从两方面进行调整。

1.注册会计师调整

注册会计师调整是在审计工作底稿中进行的,目的在于为企业代编经审计后的会计报表。以上会计误差是在1995年发现的,但在编制试算平衡表时,应将这些误差视同当年发现的误差进行调整,分录如下:

(1)广告费应列销售费用

借:销售费用 10万

贷:管理费用 10万

(2)多缴出资款应列应付款

借:资本公积 8万

贷:其他应付款 8万

(3)房租应补记入帐

借:管理费用 5万

贷:其他应付款 5万

2.企业调整

根据现行会计制度,企业年终结帐后发现的以前年度会计事项,如果涉及以前年度损益的,应通过利润分配科目调整。不涉及以前年度损益的,仍通过原科目调整。这是因为,1994年度发生的会计误差是在1995年发现的,企业1994年的帐目已结,1994年的会计误差只能调整过入1995年的帐册。1994年损益类科目的误差如在1995年仍通过原科目调整,就会影响到1995年的损益。因此,对1994年发生的会计误差,企业应作如下调整:

(1)第一笔误差只影响1994年损益表项目,对1994年的净利润无影响,对1995年度也不会产生影响,对该误差可从简处理,不必编制调整分录登记入帐,但应通过适当方式对1994年发生的该笔误差作出记录和说明,并将注册会计师提供的会计事项调整表附于1995年的记帐凭证后,以供查考。

(2)第二笔误差因不涉及损益,可使用原科目调整如下:

借:资本公积 8万

贷:其他应付款 8万

(3)对第三笔误差的调整,要根据企业1995年该笔业务的会计处理而定。1995年如果该租金尚未入帐,应将“管理费用”改为“利润分配”调整如下:

借:利润分配-未分配利润 5万

贷:其他应付款 5万

如果1995年该租金已记入管理费用,并且已经支付或帐列应付款,则应调整如下:

借:利润分配-未分配利润 5万

贷:管理费用 5万

以上调整处理使得调整后会计报表与1994年总帐金额不一致,导致形式上的帐表不符,但从实质上看,帐表仍然相符,只不过是将1994年的会计误差调整在1995年的帐上予以反映而已,这种处理对1995年度的财务状况和经营成果不会产生影响。有些企业由于实现了会计电算化,将注册会计师编制试算平衡表采用的调整分录输入1994年的电脑帐,1995年各期余额由电脑自动更改,从而达到形式上和实质上的帐表一致,这也是可行的办法。

三、审计1995年度会计报表时发现1994年度审计调整尚未入帐的再调整处理

年度审计结束后,注册会计师应帮助企业进行审计调整。有时,企业虽然同意调帐,并在调整后的会计报表上签章确认,但对审计发现的会计误差却未调整入帐。注册会计师在进行1995年度审计时,如发现1994年度审计调整尚未入帐,应根据会计误差的性质及其影响作相应的处理。

第一笔误差属于只影响一个会计期间的误差,对1995年度无影响,因此注册会计师和企业都不必再作调整。

第二笔误差会影响多期会计报表,注册会计师和企业都应再作以下相同的调整:

借:资本公积 8万

贷:其他应付款 8万

第三笔误差属于只影响当期和下期会计报表并自动消失的误差。它使1995年初未分配利润少计5万元,而使1995年管理费用多计5万元。注册会计师应作如下调整:

借:年初未分配利润 5万

贷:管理费用 5万

由于该笔误差不会影响1996年度的会计报表,企业不必再作调整。

通过以上分析,我们可以看出会计误差的审计调整是注册会计师审计发现并经企业同意后对会计误差作出的调整,注册会计师调整和企业调整存在以下不同:

(1)注册会计师调整是在审计底稿中进行的,目的在于代为企业编制经审计调整的会计报表。企业调整要入帐,目的在于调整帐务。

(2)注册会计师调整的对象是会计报表,调整分录采用的是报表项目,如调整所用的“年初未分配利润”就属于报表项目。企业调整的对象是会计帐册,调整分录采用的是会计科目。

(3)在年度审计调整中,注册会计师调整将会计误差视作当年发现的误差进行调整,而企业调整需将注册会计师调整所用的损益类项目改为利润分配科目。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第06期 > 财务与会计1997年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第06期 > 财务与会计1997年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号