当财务状况变动表不是以营运资金为基础编制,而是以现金为基础编制时,该表就变成了现金流量表。从国际会计惯例和会计发展趋势看,以现金流量表取代以营运资金为基础的财务状况变动表是大势所趋。本文试就此话题——现金流量表的结构及其编制方法作些探讨。

一、关于现金流量表的结构

现金流量表的结构及其编制方法取决于现金流量的分类。关于现金流量的分类,世界各国的专家学者们众说纷纭,如英国将现金流量分为来自经营活动现金,投资收入现金和筹资支出现金,纳税支出现金,来自投资活动现金和来自筹资活动现金等五大类;美国将现金流量分为来自投资活动现金,来自理财活动现金和来自经营活动现金等三大类;国际会计准则将现金流量分为来自经营活动现金,来自投资活动现金和来自筹资活动现金等三大类。本人认为现金流量的分类应体现出以下几个特点:1.尽可能与企业开展的主要业务活动相对应。比如,各个企业开展的主要业务都是生产经营活动,同时还有一些筹资和投资活动,现金流量的分类至少应该从这几类活动入手,分别说明。2.应体现重要性原则,尽量按大类划分。这样做可以使报表的结构和内容清晰而不乱。3.对于能够产生现金流量的业务的归口,在难度不大的情况下,应该尽量准确,以体现编制现金流量表的根本意图。比如利息支出、债券利息收入、股息收入等,虽然在反映经营活动的损益表中列示,但实际上它们应分属于投资活动和筹资活动中产生的现金流量。4.对于非常难以归口的现金流量,可以求大同,存小异,并入产生其现金流量的主要的业务活动中。比如,所得税,虽然是由于经营,投资和筹资三项活动共同产生的现金流量,但对于绝大多数的企业而言,经营活动是支出所得税的经常的和主要的因素,所以,一般企业的所得税可以列入经营活动产生的现金流量中;但对于一些特殊的企业,如以投资活动为其主要的业务活动的企业,其所得税应该单列。鉴于以上思路,本人认为将一般企业现金流量分为来自经营活动、来自投资活动、来自筹资活动和来自其他活动等四大类比较合适。这四类现金流量的主要内容是:

第一类:来自经营活动的现金流量。指在一定时期内,在企业的生产经营中收付的现金。主要包括:1.销售货物和提供劳务取得的现金收入,如现销售入,收回的应收帐款等;2.货物采购活动中付出的现金,如购货成本,偿还的应付帐款等;3.以现金支付的经营费用,税金和其它费用等。

第二类:来自投资活动的现金流量。指在一定时期内,在企业的投资活动中收付的现金。主要包括:1.向外投资时付出的现金,购入固定资产、股票和债券等付出的现金;2.收回投资时取得的本金,如卖出股票,债券等收回的本金;3.出售固定资产,无形资产取得的现金净额;4.投资活动中取得的现金投资收益,如股票的股息收入,债券的利息收入及拆借资金取得的现金利息收益等。

第三类:来自筹资活动的现金流量。指在一定时期内,在企业的筹资理财活动中收付的现金。主要包括:1.筹集的现金收入,如发行股票,债券取得的现金,从银行取得的借款,收到投资者投入的现金等;2.偿还有偿使用资本金时付出的现金,如赎回股票,偿还债券本金,偿还银行借款等支付的现金;3.支付有偿使用资金的占用费,如利息支出,股息支出等;4.支付筹资活动中的其他费用开支如手续费、发行费。融资租赁固定资产租赁费等。

第四类:来自其他活动的现金流量。指在一定时期内,来自一些偶然的,不经常的,与上三项活动无任何关系的特殊的现金流量。这类现金流量不会太多,而且与企业的经营、投资、筹资等三项活动无任何关系,所以在报表中应该单列。如接受他人捐赠的现金,扶贫救灾等活动中捐出的现金等。

根据现金流量表的上述分类,其结构大体上可以设计为表一(直接法)和表二(间接法)展示的格式。

二、现金流量表的编制方法

现金流量表有两种编制方法,直接法和间接法,两种方法的编制结果是一样的,只是各有不同的特点。下面通过一实例来具体说明现金流量表的两种编制方法(资料略——编者)。

(一)假设M公司采用直接法来编制现金流量表

直接法是指直接从损益表中各主要收支项目(如销售收入,经营费用,购货成本等)入手,经过调整,将它们在应计制基础上反映的收支额调整为现金制基础上的收支额,然后按照下面的公式计算出现金净流量:

现金净流量=现金流入量-现金流出量

新M公司而言,其采用直接法编制现金流量表的具体步骤为:

1.计算来自经营活动的现金流量

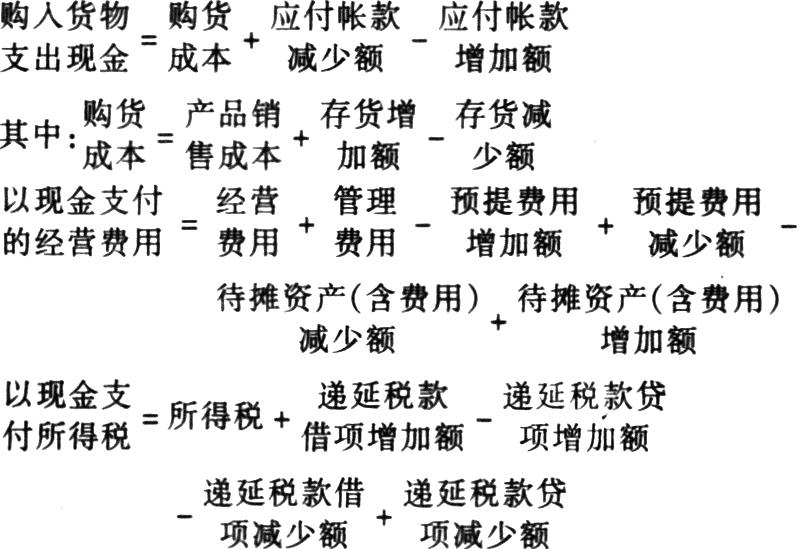

(1)经营活动产生的现金流入量主要来自销售收入,应将其由应计制调整为现金制,调整公式为:

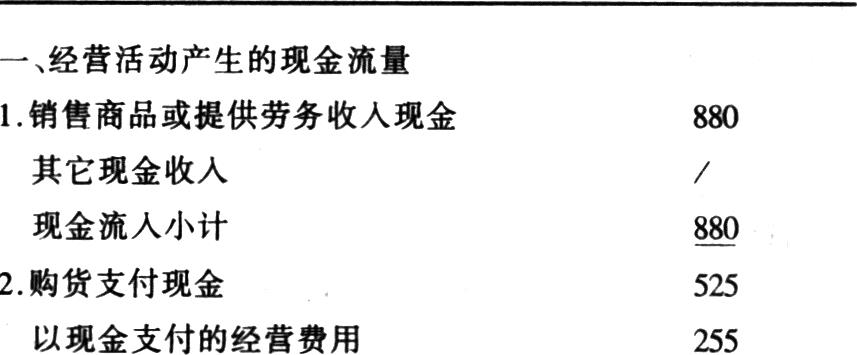

即:销售收入900-应收帐款增加额(105-85)=880(万元)

(2)经营活动中的现金流出量主要是指采购成本及支付的各项营业费用和税金,这类支出原本在应计制基础上以“销售成本”、“管理费用”、“经营费用”、“所得税”等列支在损益表中,所以应将它们调整为现金制基础上的支出,有关调整公式为:

故M公司该年现金流出量分别为:

1)购货成本=销售成本500+存货增加额(200-120)=580(万元)

2)购货支付现金=购货成本580-应付帐款增加额(145-90)=525(万元)

3)以现金支付经营费用=经营费用100+管理费用200+预提费用减少额(42-22.5)+待摊费用增加额(25-12)-固定资产摊销(192.5-125)-无形资产摊销(20-10)=255(万元

4)经营活动中现金流出量=购货支付现金525+以现金支付营业费用255+所得税40=820(万元)

(3)计算经营活动现金净流量:、

经营活动中=现金流入量880-现金流出量820=60(万元)现金净流量

2.计算来自投资活动现金净流量

来自投资活动的现金净流量的计算比较简单,一般情况下不需要调整,可以直接将投资活动产生的现金流入量和现金流出量填入现金流量表的“投资活动产生现金流量”各项目内。但如果投资收益中有尚未收到现金的应收利息和应收股利,应将其调整为投资活动中取得的现金收益。

M公司投资活动产生的现金流量主要有:

(1)出售土地收到现金70万元

(2)债券投资取得现金利息收入10万元

(3)购买土地支付现金150万元

(4)购入设备支付现金90万元

(5)购入债券支付现金50万元

(6)投资活动现金净流量=70+10-150-90-50

=-210(万元)

3.计算来自融资活动现金净流量

来自融资活动现金净流量的计算也很简单,一般情况下也无需调整,但如果利息支出中有预提利息费,应将其调整为融资活动中支付的现金利息。

M公司融资活动产生的现金流量主要有:

(1)发行股票收入现金65万元

(2)从金融机构借入现金250万元

(3)以现金支付股利40万元

(4)以现金偿还债券本金75万元,偿还银行借款10万元

(5)以现金支付债券利息费用10万元

(6)融资活动现金净流量=65+250-40-75-10-10=180(万元)

4.根据上面计算,可以填制现金流量表(表一)

(二)假设M公司采用间接法编制现金净流量表

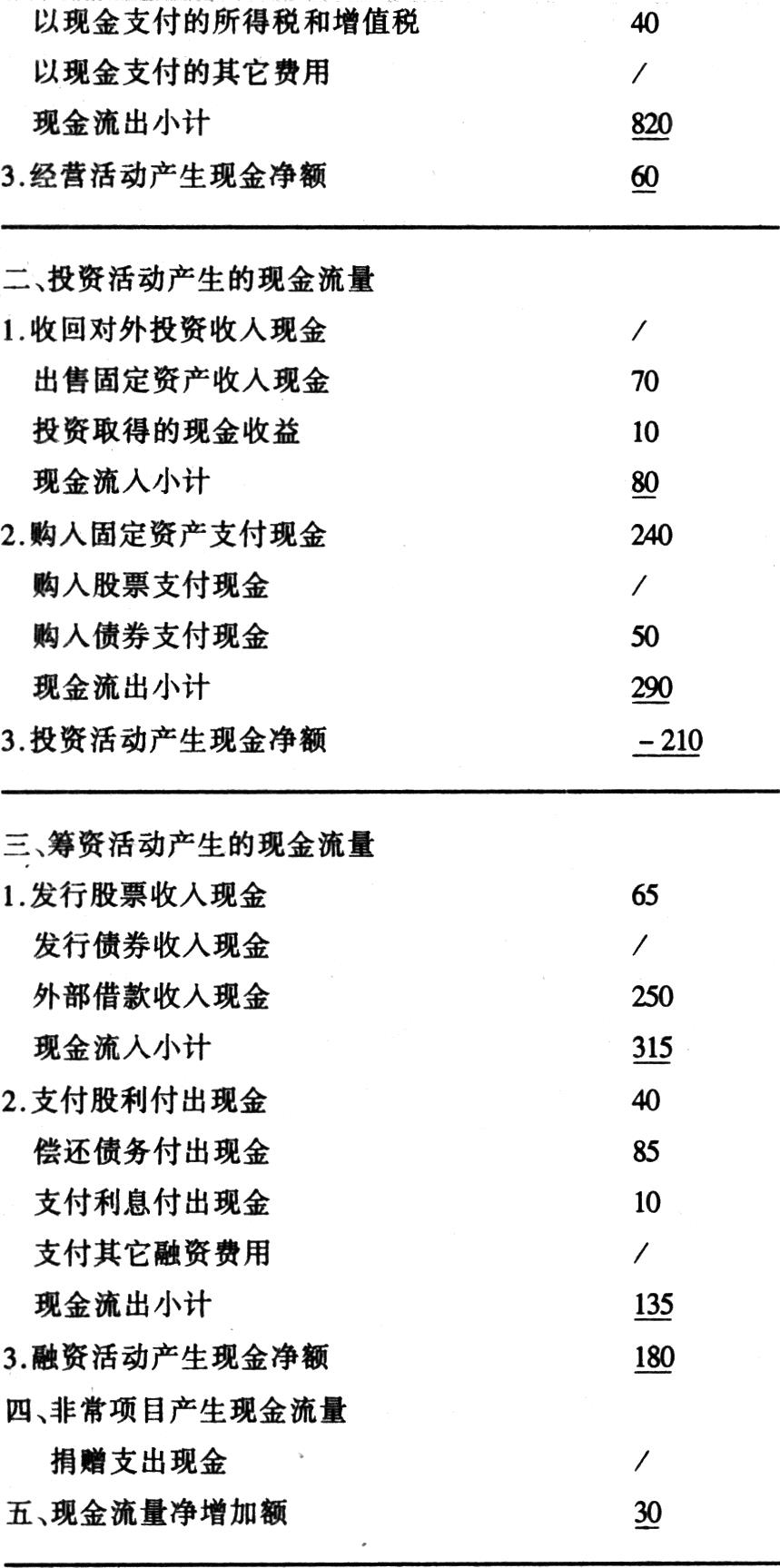

间接法编制现金流量表时,经营活动中产生的现金净流量不是直接来自现金流入量和现金流出量之差,而是以损益表中净利润为基础,以非现金费用和债权债务以及存货和增值税的变动额加以调整而间接计算得出。采用间接法编制现金流量表时,投资和融资活动产生的现金流量的编制方法与上述的直接法是一样的,所以这里不再赘述,只阐述间接法下来自经营活动现金流量的调整方法。

采用间接法编制现金流量表时,净利润经过如下调整即可变为经营活动中产生的现金净流量:

经营所得现金流量=净利润+不需支付现金的费用和损失-不产生现金的收益+应收帐款净减少数,或-应收帐款净增加数+本期预付费用净减少数,或-本期预付费用净增加数+待摊费用净减少额,或-待摊费用净增加额+存货净减少数,或-存货净增加数+应付帐款净增加数,或-应付帐款净减少数+本期预提费用净增加数,或-本期预提费用净减少数,+或-本期增值税收缴净额

净利润经过上面调整的理由是:

1.不需支付现金的费用和损失和不产生现金的收益已经包含在净利润中,而它们却与营业所得现金无关,所以要将这两项因素剔除。

2.应收帐款的增加意味着实际销货收入现金比净利润中包含的销售收入要少,所以对应收帐款增加额要调减;反之,对应收帐款的减少额则要调增。

3.预付费用的增加意味着本期实际支付的费用比损益表中列示的费用多,是一种现金流出,所以对预付费用的增加额要调减;反之,对预付费用的减少额则要调增。

4.待摊费用的增加意味着本期实际支付的费用比损益表中列示的费用要多,也是一种现金流出,所以对待摊费用的增加额也要调减;反之,对待摊费用的减少额要调增。

5.存货的增加意味着本期购货实际支付的现金比损益表列示的销售成本要多,是现金的流出,所以对存货的增加额要调减;反之,对存货的减少额则要调增。

6.应付帐款的增加意味着本期购货成本实际支付的现金比损益表中列示的购货成本要少,所以对应付帐款的增加额要调增;反之,对应付帐款的减少额则要调减。

7.预提费用的增加意味着本期实际支付的某项费用比其在损益表中列支的金额要少,所以对预付费用的增加额要调增;反之,对预付费用的减少额则要调减。

8.本期实际收缴的增值税属于经营中的现金流量,但没有包括在损益表中,所以对当期收缴的增值税也要调整。

企业在采用间接法编制现金流量表时,可直接在表内调整计算经营活动中产生的现金流量及投资和筹资活动产生的现金流量。其编制步骤见表二。

以上阐述的现金流量表的两种编制方法各有其特点。直接法的优点是,它能提供来自经营活动的现金总流入量和现金总流出量,从而便于企业进行财务分析及预测未来的现金流量,而这些信息是间接法无法提供的。但如果企业现金收支渠道错综复杂,将会给直接法编制现金流量表带来困难。另外,通过上面的阐述,我们也可以看出,直接法下的经营活动现金流量的计算必须经过间接的调整才能得出结果,所以,如果企业选择直接法编制现金流量表,应在其附表中同时反映经营活动现金流量的调整过程;如果企业选择间接法编制现金流量表,应在其附表中同时反映来自经营活动的现金流入量和现金流出量,以便互相补充,更好地发挥不同方法编制的现金流量表的作用。

责任编辑 秦中艮

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第06期 > 财务与会计1997年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第06期 > 财务与会计1997年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号