外商投资企业自营出口增值税现行政策对1993年12月31日前办理工商登记的外资生产企业(以下简称老企业)和1994年1月1日后办理工商登记的外资生产企业(以下简称新企业)其税款的计算与会计处理有所不同,下面分别举例说明。

一、老企业增值税的计算与会计处理

对老企业自产货物直接出口的,免征增值税(税法列举不予免税的除外),其购买国内原材料所负担的进项税额不予退税,也不得从内销货物的销项税额中抵扣,应计入产品成本处理。既有出口又有内销的,应单独核算出口货物的进项税额,不能单独核算或划分不清出口货物进项税额的,按下列公式计算不得抵扣的进项税额,年度终了进行汇算:

对老企业的增值税征税货物因实行新税制而多缴的税款,自1994年起,在批准的经营期限内(最长不超过5年),予以返还,这就是通常所说的“超税负”返还。

对使用部分进口免税料件生产出口货物的老企业,若按上述公式计算不尽合理,经地(市)级税务机关批准,在对不得抵扣的进项税额进行年终清算时,对免税进口料件视同已征税款,按下列公式计算调整:

若计算结果为负数,按零计算调整,差额部分不得向下期结转。

例1:某外资企业系1993年12月31日前成立,1995年自产货物内销收入为100万元(不含税),外销收入折合人民币200万元,当期验收入库国内采购原材料价款200万元,进项税额为34万元,帐面对出口货物进项税额未进行单独核算,已入库1995年度内销货物增值税5.67万元,货物征税率17%,原工商统一税税率及附加合计为3.03%。则税款计算及会计处理如下:

1)采购国内原材料

借:原材料(材料采购等) 200万元

应交税金—应交增值税(进项税额) 34万元

贷:银行存款(应付帐款等) 234万元

2)转出出口货物不得抵扣的进项税额

借:产品销售成本 22.67万元

贷:应交税金一应交增值税(进项税额转出) 22.67万元

3)取得出口货物销售收入

借:银行存款(应收帐款等) 200万元

贷:产品销售收入 200万元

4)取得内销货物销售收入

借:银行存款(应收帐款等) 117万元

贷:产品销售收入 100万元

应交税金—应交增值税(销项税额) 17万元

5)缴纳内销货物应纳增值税

内销货物应纳增值税=100×17%-(34-22.67)

=5.67(万元)

借:应交税金—应交增值税(已交税金) 5.67万元

贷:银行存款 5.67万元

6)收到税务机关退回的“超税负”退税

a.内销货物原工商统一税应纳税额

=(100+17)×3.03%=3.545(万元)

b.“超税负”应退税款=当期实际缴纳的增值税-原工商统一税税款=5.67-3.545=2.125(万元)

借:银行存款 2.125万元

贷:营业外收入—退税收入 2.125万元

例2:如例1中当年海关核销免税进口料件视同征税税款为8.5万元,全年进项税额中海关补征的内销货物进项税额为2.5万元。则会计处理如下:

1)采购国内原材料、取得内外销收入的会计处理同例1

2)年终汇算全年出口货物不得抵扣的进项税额

借:产品销售成本 18.17万元

贷:应交税金—应交增值税(进项税额转出) 18.17万元

3)缴纳内销货物应纳增值税

应纳增值税=100×17%-(34-18.17)

=1.17(万元)

借:应交税金—应交增值税(已交税金) 1.17万元

贷:银行存款 1.17万元

4)“超税负”应退税款=1.17-3.545

=-2.375(万元)

应退税额为负数,不予办理“超税负”返还。

二、新企业增值税的计算与会计处理

对新企业自产货物的自营出口的增值税办理退税的具体方法有“先征后退”和“免、抵、退”两种。

(一)按“先征后退”办法办理出口退税的新企业

货物出口销售时,按当期出口货物的应收销货款,借记“应收帐款”等科目,按照规定的退税率计算的应收出口退税,借记“其他应收款”科目,按照规定的征税率与退税率计算出的应交增值税与应收出口退税的差额,借记“产品销售成本”科目,按照当期出口货物的销售收入,贷记“产品销售收入”科目,按照规定的征税率计算出的应交增值税额,贷记“应交税金—应交增值税(销项税额)”科目。企业上缴增值税时,借记“应交税金—应交增值税(已交税金)”科目,贷记“银行存款”科目。收到出口退税时,借记“银行存款”科目,贷记“其他应收款”科目。

在采用本办法办理退税时,对以进料加工方式使用部分免税进口料件生产出口货物的,可按如下公式调整计算应退税款,并执行“免、抵、退”有关规定:

例3:某外资企业1996年3季度内销收入1000万元(不含税),出口销售收入离岸价250万美元,外汇人民币牌价8.3,购进国内原材料价款2500万元,税额425万元,产品征税率17%,退税率9%。

1)购进原材料入库

借:原材料(材料采购等) 2500万元

应交税金—应交增值税(进项税额) 425万元

贷:银行存款(应付帐款等) 2925万元

2)内销产品销售时

借:应收帐款(银行存款等) 1170万元

贷:产品销售收入 1000万元

应交税金—应交增值税(销项税额) 170万元

3)外销产品销售时

a.应转入成本的税额

=出口货物离岸价×外汇人民币牌价×(出口货物征税率-退税率)

=250×8.3×(17%-9%)

=166(万元)

b.应收出口退税=出口货物离岸价×外汇人民币牌价×退税率

=250×8.3×9%

=186.75(万元)

c.外销货物的销售额=出口货物的离岸价×外汇人民币牌价

=250×8.3

=2075(万元)

d.外销货物的销项税额=250×8.3×17%

=352.75(万元)

借:应收帐款(银行存款等) 2075万元

其他应收款 186.75万元

产品销售成本 166万元

贷:产品销售收入 2075万元

应交税金—应交增值税(销项税额) 352.75万元

4)缴纳增值税时

应纳增值税=1000×17%+250×8.3×17%-425

=97.75(万元)

借:应交税金—应交增值税(已交税金) 97.75万元

贷:银行存款 97.75万元

5)收到税务机关退税时

借:银行存款 186.75万元

贷:其他应收款 186.75万元

例4:若例3中生产出口货物已使用免税进口料件,海关核销组成计税价格为100万元,则按“免、抵、退”有关规定进行会计处理如下:

1)采购国内原材料、取得内销收入同例3

2)将不得抵扣或退税的进项税额转入成本

应转入成本的税额

=250×8.3×(17%-9%)-100x(17%-9%)=158(万元)

借:产品销售成本 158万元

贷:应交税金—应交增值税(进项税额转出) 158万元

3)取得外销收入

借:应收帐款(银行存款等) 2075万元

贷:产品销售收入 2075万元

4)缴纳增值税

应纳增值税=1000×17%+250×8.3×17%-(425+100×17%)=80.75(万元)

借:应交税金一应交增值税(已交税金) 80.75万元

贷:银行存款 80.75万元

5)收到税务机关退税时

当期应退税额=250×8.3×9%-100×9%

=177.75(万元)

借:银行存款 177.75万元

贷:应交税金—应交增值税(出口退税) 177.75万元

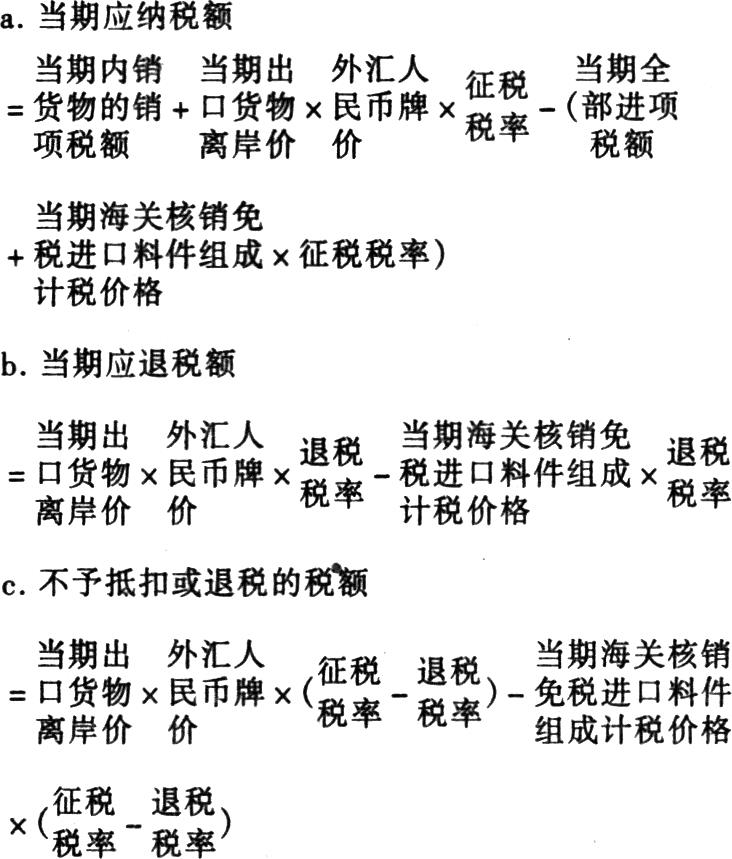

(二)按“免、抵、退”办法办理出口退税的新企业

自营出口货物时,免征本道环节的增值税,并按征税率与退税率之差乘以出口货物离岸价折合人民币的金额,计算出出口货物不予抵扣或退税的税额,从全部进项税额中剔除,计入产品成本,借记“产品销售成本”科目,贷记“应交税金一应交增值税(进项税额转出)”科目,剔除后的进项税额抵减内销货物的销项税额。

出口货物的销售额占全部销售额50%以上的企业,若一个季度内按上述方法计算出的应纳税额为负数,即存在未抵扣完的进项税额,可给予退税,否则,应按规定纳税;出口货物的销售额占全部销售额50%以下的企业,若一个季度按上述方法计算存在未抵扣完的进项税额,只能结转下期继续抵扣,不能办理退税。

对于可享受退税的企业,如计算出的应退税额小于尚未抵扣完的进项税额,则按应退税额办理退税,否则按未抵扣完的进项税额办理退税。尚未抵扣完的进项税额与应退税额的差额,留待下期继续抵扣。

在采用本退税办法办理退税时,对以进料加工方式使用部分免税进口料件生产出口货物时,可按如下公式调整计算应退税款:

当期不予抵扣或退税的税额

1.出口货物的销售额占全部销售额50%以下的企业

如按上述方法计算出的应纳税额为负数,不能享受退税,只能结转下期继续抵扣;如计算出的应纳税额为正数,则应按规定纳税。

例5:某外资企业1996年3季度自产货物内销收入90万元(不含税),出口销售收入离岸价4万美元,外汇人民币牌价8.3,购进国内原材料进项税额15万元,

上期留抵2万元,货物征税率17%,退税率9%。

1)购进国内原材料发生进项税额

借:应交税金—应交增值税(进项税额) 15万元

贷:银行存款 15万元

2)内销产品销售时

借:应收帐款(银行存款等) 105.3万元

贷:产品销售收入 90万元

应交税金——应交增值税(销项税额) 15.3万元

3)外销产品销售时

外销货物的销售额=出口货物的离岸价×外汇人民币牌价=4×8.3=33.2(万元)

借:应收帐款(银行存款等) 33.2万元

贷:产品销售收入 33.2万元

4)转出当期不予抵扣或退税的税额

当期不予抵扣或退税的税额

=出口货物离岸价×外汇人民币牌价×(出口货物征税率-退税率)=4×8.3×(17%-9%)=2.656(万元)

借:产品销售成本 2.656万元

贷:应交税金—应交增值税(进项税额转出) 2.656万元

5)缴纳增值税

应纳增值税=90×17%-(15-2.656)-2=0.956(万元)

借:应交税金—应交增值税(已交税金) 0.956万元

贷:银行存款 0.956万元

2.自产货物全部外销的企业

出口货物不计提销项税额,若按上述办法计算出的当期不予抵扣或退税的税额小于当期进项税额,则其差额为应退税额,否则,不应退税。

例6:某外资企业1996年3季度自产货物全部出口。出口销售收入离岸价90万美元,外汇人民币牌价8.3,购进国内原材料进项税额70万元,货物征税率13%,退税率6%。

1)购进国内原材料发生进项税额、取得收入的分录同例5

2)转出当期不予抵扣或退税的税额

当期不予抵扣或退税的税额

=出口货物离岸价×外汇人民币牌价×(出口货物征税率-退税率)=900×8.3×(13%-6%)=52.29(万元)

借:产品销售成本 52.29万元

贷:应交税金—应交增值税(进项税额转出) 52.29万元

3)收到出口退税

当期应退税额=70-52.29=17.71(万元)

借:银行存款 17.71万元

贷:应交税金—应交增值税(出口退税) 17.71万元

3.出口货物的销售额占全部销售额50%以上的企业

如上所述,如计算出的应退税额小于尚未抵扣完的进项税额,则按计算出的应退税额办理退税,否则按未抵扣完的进项税额办理退税。尚未抵扣完的进项税额与应退税额的差额,留待下期继续抵扣。

例7:某外资企业1996年3季度自产货物内销收入2600万元(不含税),自营出口销售收入离岸价60万美元,外汇人民币牌价8.3,购进国内原材料进项税额190万元,上期留抵16万元,货物征税率17%,退税率9%。

1)购进国内原材料发生进项税额

借:应交税金—应交增值税(进项税额) 190万元

贷:银行存款(应付帐款等) 190万元

2)内销产品销售时

借:应收帐款(银行存款等) 304.2万元

贷:产品销售收入 260万元

应交税金——应交增值税(销项税额) 44.2万元

3)外销产品销售时

外销货物的销售额=出口货物的离岸价×外汇人民币牌价=60×8.3=498(万元)

借:应收帐款(银行存款等) 498万元

贷:产品销售收入 498万元

4)转出不予抵扣或退税的税额

当期不予抵扣或退税的税额

=出口货物离岸价×外汇人民币牌价×(出口货物征税

率-退税率)=60×8.3×(17%-9%)=39.84(万元)

借:产品销售成本 39.84万元

贷:应交税金—应交增值税(进项税额转出) 39.84万元

5)计算出征退税额

a.当期应纳增值税-

=260×17%-(190-39.84)-16

=-121.96(万元)

计算出的内销货物应纳税额为负数,即存在尚未抵扣完的进项税额,内销货物不缴税

b.出口销售收入占总收入的比例

该比例超过50%,未抵扣完的进项税额享受退税

c.应退税额=60×8.3×9%=44.82(万元)

借:银行存款 44.82万元

贷:应交税金一应交增值税(出口退税) 44.82万元

d.期末留抵=121.96-44.82

=77.14(万元)

4.出口货物生产时使用部分免税进口料件

例8:若例7中生产出口货物已使用部分免税进口料件,海关核定组成计税价格为190万元,则有关会计处理如下:

1)采购国内原材料发生进项税额、内外销货物取得收入分录同例7

2)转出不予抵扣或退税的税额

当期不予抵扣或退税的税额

=60×8.3×(17%-9%)-190×(17%-9%)

=24.64(万元)

借:产品销售成本 24.64万元

贷:应交税金—应交增值税(进项税额转出) 24.64万元

3)计算出当期征退税额

a.当期应纳增值税=260×17%-(190-24.64)-16

=-137.16(万元)

b.应退税额

=60×8.3×9%

=44.82(万元)

借:银行存款 44.82万元

贷:应交税金—应交增值税(出口退税) 44.82万元

c.期末留抵=137.16-44.82

=92.34(万元)

责任编辑 许太谊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第06期 > 财务与会计1997年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第06期 > 财务与会计1997年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号