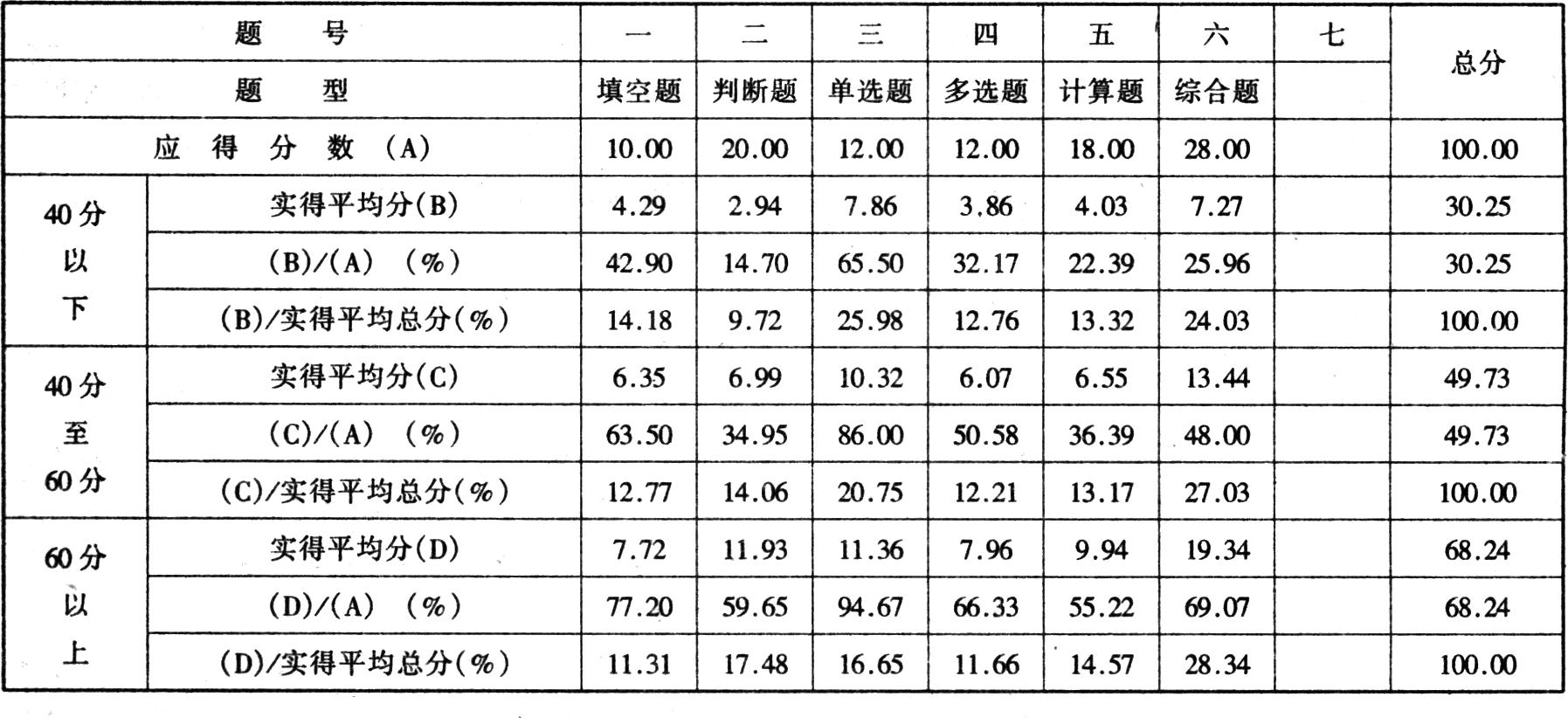

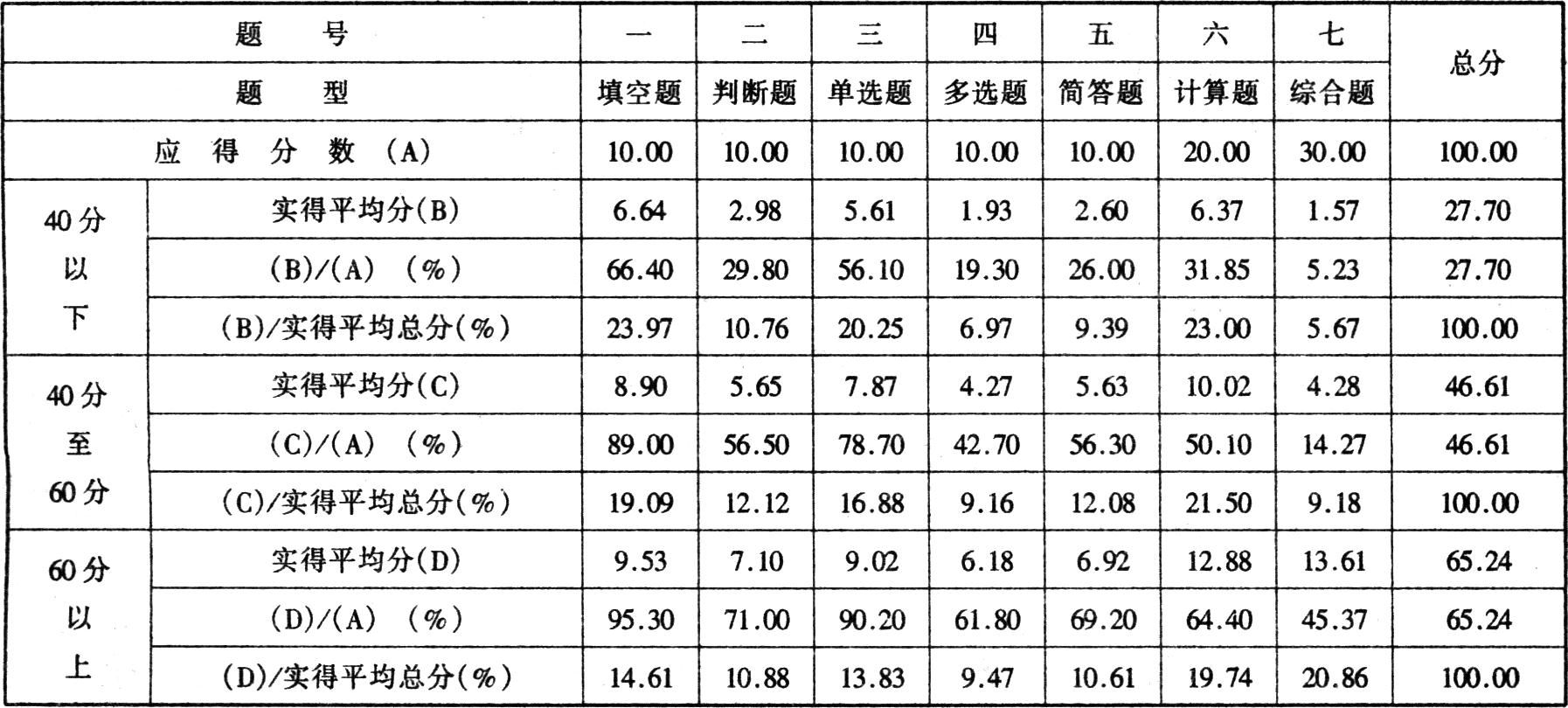

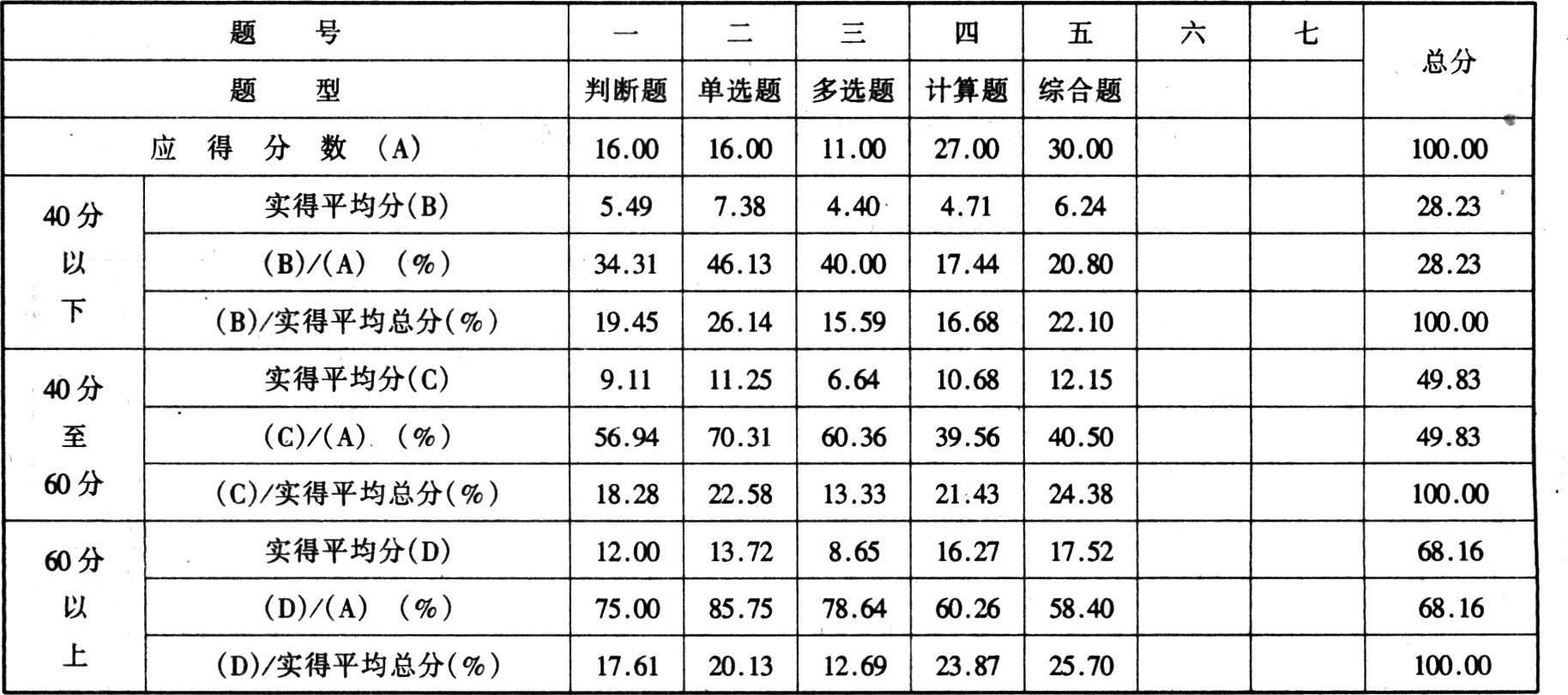

为了使命题专家及考生进一步了解各科考试各得分层次和考生在各类题型上的得分情况,全国考试办公室对沿海某经济较发达城市考生的22067份各科试卷的得分情况进行了抽样统计。统计时,把试卷分为三个得分层次,即总分40分以下(实得分数小于40分),40分至60分(实得分数等于或大于40分、小于60分),60分以上(实得分数等于或大于60分);对上述三个层次的不同科目试卷的各类题型所得平均分及得分率统计的具体情况列表如下:

注册会计师全国考试办公室

注册会计师全国考试专家组

(一)对各得分层次的考生在各种题型上得分失分情况的比较分析

为了使命题专家及考生进一步了解各科考试各得分层次和考生在各类题型上的得分情况,全国考试办公室对沿海某经济较发达城市考生的22067份各科试卷的得分情况进行了抽样统计。统计时,把试卷分为三个得分层次,即总分40分以下(实得分数小于40分),40分至60分(实得分数等于或大于40分、小于60分),60分以上(实得分数等于或大于60分);对上述三个层次的不同科目试卷的各类题型所得平均分及得分率统计的具体情况列表如下:

在上列抽样统计表中,横向,可以看出某一层次试卷在各类题型上的得分情况,从而分析出在该题型上的得分点和失分点;纵向,则可以看出不同层次的试卷在某一题型上的得分差异,从而分析出不同层次试卷的得分点和失分点。同时,从各科的得分率也可分析出各科各类题型试题的难易程度。

以表一为例:

横向,取40分至60分栏。填空、判断、单选、多选、计算、综合题的得分率依次为63.5%、34.95%、86%、50.58%、36.39%、48%。可以看出单选题得分率最高,填空题、多选题的实际得分也占应得分的50%以上,说明这类客观性试题的难度相对较低,考生对记忆性、概念性答题比较适应;而判断题得分率最低,计算和综合题的实际得分也低于应得分数的50%,说明这类主观性试题的难度较高,考生在专业知识的灵活运用和实务操作处理、综合分析方面的训练,相对缺乏,失分较多,而未能达到合格分数线。试题题型由易到难的顺序依次为单选、填空、多选、综合、计算、判断题。

纵向,取判断题、单选题两栏。单选题三个层次试卷的得分率分别为65.5%、86%、94.67%,得分率均较高且差距不大,说明试题较容易,成绩较差的考生在此题型上失分不多;而判断题三个层次试卷的得分率分别为14.7%、34.95%、59.65%,得分率均较低且差距较大,说明试题较难,成绩较差的考生在此类题型上失分较多;以40至60分以下和60分以上两个层次的实际平均得分情况来看,填空、单选、多选的得分均只1分之差,而计算、判断、综合题的分差较大,3至6分不等,可见这是合格成绩能否取得的关键分差。

以上仅以表1(会计得分抽样统计)为例作了简单的分析,不同科目的不同层次试卷在各类题型上的得分失分情况不尽相同,考生可依据上列统计表,结合自己的实际情况,作具体分析。

(二)对成绩较差科目失分原因的分析

在1996年度注册会计师考试中,考生普遍认为审计、财务管理两科试题较难,考试成绩不够理想。对此作如下分析。

审计成绩较差的原因主要在于:

1.我国的独立审计基础薄弱。我国于八十年代初期恢复注册会计师审计,但在1992年推行股份制以后才真正起步,全面发展则是在1994年实施《注册会计师法》以后。在1994年以前,多数高校的审计课程还是以讲授政府审计为主,大多数考生没有学过或接触过独立审计的有关内容,而审计试题主要是测试考生对独立审计的理论与方法及实务的掌握程度,这样的要求与薄弱的独立审计基础形成明显的反差。

2.考生对审计改革的新内容不熟悉。从1994年开始,我国开始研究制定中国独立审计准则,并于1995年底颁布实施了第一批审计准则。根据命题要体现改革精神的要求,审计试题以审计准则为测试的重点,造成了超前的审计改革与考生未能转变的审计思维的冲突。

3.考生审计实务经验欠缺。考生中的绝大部分来自于会计师事务所以外的其他单位,没有从事过注册会计师审计业务,而注册会计师考试是以考查考生实务操作能力为主,这样必然会使实务经验匮乏的考生在大量的实务操作试题前束手无策。

4.考生审题不慎,不能正确理解题意。由于试题注重实务,注重考查考生分析问题解决问题的能力,因此,死记硬背直来直去的题目较少。考试时,考生应慎重审题。而许多考生是在对试题要求及内容缺乏正确理解的基础上匆忙作答的,在多选题、判断题和综合题上体现尤为明显。多选题的答案至少在两个以上,备选答案中又有一些似是而非的“陷井”,考生不全面理解题目要求,不正确掌握相关内容,很难完全选择正确;判断题有许多是难度较大的试题,有的题目可能不止一个“陷井”,如没读懂题目,容易误入歧途;综合题内容繁杂,设定的审计前提条件较多,更要求考生全面慎重地审题。

财务管理成绩较差的原因主要在于:

1.考生对现代财务管理的内容较陌生,以前所学的内容与现代财务管理知识差别较大;加之我国目前企业财务管理水平相对较低,很多考生在工作中很少有实践现代财务管理知识的机会,因此有不少毕业较早或缺少财务管理专业训练的考生感到试题难度较大。特别是教材和试题中使用的定量分析技术多且复杂,考生解题能力限于教材例题,对变化较大的试题无从下手。计算题、综合题中几个有一定难度的试题,相当多的考生未能正确解答,表现出考生对有关概念缺乏深入的理解,分析运用能力也有限。如第37题,计算经营杠杆时,以固定成本还是以固定成本加固定费用作为公式的分母;第38题,设备使用费用抵税,应遵循会计规定还是税法规定等等,很多考生把握不住,导致全题错误而大量失分。

2.试题的计算量较大,由于时间紧迫,对计算公式运用不够熟练,因此考生感觉压力较大,出错概率高;部分考生未能做完全部题目,以至失分。

3.现代财务管理知识比较复杂,不具备数学等专业基础知识、未达到财会专业本科学历水平的考生,答题会发生困难。

部分考生在会计、经济法、税法考试中也未取得理想成绩,其原因大致和上述两科相同。经过几次考试,不少考生认真分析了未考好的原因,他们将自己的体会或发表文章或向全国考试办公室反映,大致归纳为以下几点:

1.学习方法不当。注册会计师考试不同于学校内的考试,考前主要依靠考生自学。因此,考生除了要对辅导教材熟读外,还要善于从书本中归纳出各章节的主要内容,系统地、牢固地掌握知识要领。这样,考试时才能得心应手地回答各类问题。

2.盲目抓重点。很多考生考前没有全面复习考试大纲所涉及的专业知识,而是到处找培训班,指望从辅导教师的口中得到考试的重点,或凭侥幸心理猜题、押题,这就不可避免地和试题较宽的知识覆盖面发生冲突,造成大量失分。

3.审题不慎。各科试题均注重测试分析问题解决问题的能力,简单直观的试题很少。这就需要考生认真审题,否则,很容易误入歧途,所答非所问。

4.凭猜测取巧答题。有些考生在做判断、选择题时,心中没把握,而凭猜测作答,以至失分甚至倒扣分。

我们相信,考生只要认真地分析失分的原因,有的放矢地弥补自己的短项,并全面系统地复习,就一定会考出好成绩。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第05期 > 财务与会计1997年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第05期 > 财务与会计1997年第05期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号