摘要:

企业在进行投资决策时,一般应用净现值、内部收益率等经济评价指标,其中能够据以了解投资方案本身可以达到的具体的投资收益率是多少的指标只有内部收益率,所以内部收益率的应用比较广泛。

但是由于内部收益率在计算上是采用“内插法”、“外插法”或“几何法”等方法,通过逐次测试,来逐次逼近其内含值,因此计算过程十分复杂。另外,如果投资方案属于现金流动模式多次改变的非常规方案,那么就会计算出多个使累计各年净现值等于零的折现率,而无法确定其真实的内部收益率,为其具体应用带来困难。在这种情况下,我们可以考虑应用外现再投资收益率对投资方案进行经济评价。

一、外现再投资收益率的含义

外现再投资收益率(以ERRR表示)是以“年净利润”除以原投资额得到的投资收益率。其计算公式为:

ERRR=年净利润/原投资额

其中:年净利润是以按“偿债基金法”计算的年折旧额作为扣减的折旧费用所确定。

用偿债基金法计算年折旧额,意味着各年提取的折旧基金是按所用的折现率进行再投资而形成的增值。如所用的折现率与该方案的内部收益率相等,则投资方案的外现再投资收益率就是其内部收益率。

二、外现再投资收益率的确...

企业在进行投资决策时,一般应用净现值、内部收益率等经济评价指标,其中能够据以了解投资方案本身可以达到的具体的投资收益率是多少的指标只有内部收益率,所以内部收益率的应用比较广泛。

但是由于内部收益率在计算上是采用“内插法”、“外插法”或“几何法”等方法,通过逐次测试,来逐次逼近其内含值,因此计算过程十分复杂。另外,如果投资方案属于现金流动模式多次改变的非常规方案,那么就会计算出多个使累计各年净现值等于零的折现率,而无法确定其真实的内部收益率,为其具体应用带来困难。在这种情况下,我们可以考虑应用外现再投资收益率对投资方案进行经济评价。

一、外现再投资收益率的含义

外现再投资收益率(以ERRR表示)是以“年净利润”除以原投资额得到的投资收益率。其计算公式为:

ERRR=年净利润/原投资额

其中:年净利润是以按“偿债基金法”计算的年折旧额作为扣减的折旧费用所确定。

用偿债基金法计算年折旧额,意味着各年提取的折旧基金是按所用的折现率进行再投资而形成的增值。如所用的折现率与该方案的内部收益率相等,则投资方案的外现再投资收益率就是其内部收益率。

二、外现再投资收益率的确定

外现再投资收益率可按下列步骤计算确定。

1.按偿债基金法计算年折旧额,其计算模式为:

2.从年现金流量中扣减年折旧费用(额),确定年净利润。

年净利润=年现金流量-年折旧费

3.用年净利润除以原投资额,确定外观再投资收益率。

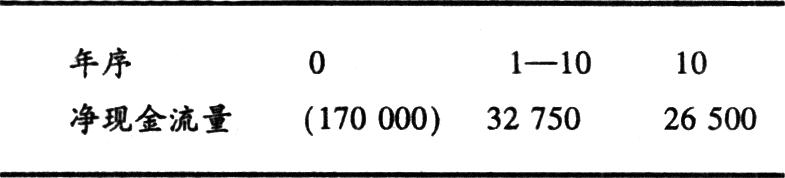

例:设某投资方案的现金流量如下表所示。

该投资项目要求达到的最低收益率为12%。计算其外现再投资收益率如下:

1.按偿债基金法计算年折旧额为

(170000-26500)/17.549=8177.10

(注:(F/A,12%,10)经查年金终值系数表得17.549)

2.计算年净利润为

32750-8177.10=24572.90

3.确定外现再投资收益率为

24572.90/170000×100%=14.45%

三、外现再投资收益率与内部收益率的关系

1.外现再投资收益率的计算是以按偿债基金法计提年折旧额为基础的,若计提年折旧额所用的折现率同该投资方案的内部收益率相等时,则所计算的外现再投资收益率与内部收益率相等。

如上例投资方案中,其内部投资收益率计算为15.115%,以它为折现率,计算确定外现再投资收益率亦为15.115%,其计算过程如下:

〔32750-(170000-26500)/20.341〕÷170000=15.115%

这里计算的两个指标之所以相等,是因为计算内部收益率时,原假定各年的净现金流量流入后,是按其内部收益率进行再投资而形成增值;按偿债基金法计提年折旧额时,用内部收益率进行折现,意味着各年净现金流量的两个组成部分,即年净利润和年折旧额,是按内部收益率进行再投资而形成的增值,那么,按年净利润除以原投资额所确定的外现再投资收益率就是内部收益率本身。

2.计算外现再投资收益率时,按偿债基金法计算年折旧额所用的折现率若大于项目自身的内部收益率,则其外现再投资收益率也大于该项目的内部收益率。

如上例中,按偿债基金法计算年折旧额时,其再投资收益率(即折现率)假定为17%,则计算该项目的外现再投资收益率为15.50%,大于项目本身的内部收益率15.115%。

3.反之,计算外现再投资收益率时,若所用的折现率小于该项目的内部收益率,则其外现再投资收益率必定小于内部收益率。

如上例中,若假定再投资收益率为14%,则计算其外现再投资收益率为14.90%,小于项目本身的内部收益率。

由此可看出,外现再投资收益率计算十分简便,尤其适用于只发生一次性原始投资、建成投产后各年的经营收支又能基本保持均衡的投资方案。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第05期 > 财务与会计1997年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第05期 > 财务与会计1997年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号