摘要:

融资租赁是指由租赁公司融通资金,购进设备,然后租给企业使用,企业按规定支付租金的一种设备备置方法。其实质是以“融物”代替“融资”的一种借贷经济行为,是金融与贸易相结合的筹资手段,近似于分期付款购买设备,是企业通常采用的一种灵活的筹资方式,其应用日益广泛。

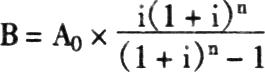

企业一旦采用融资租赁方式来获取设备,不可避免地要碰到租赁费支付的问题,它涉及到租赁公司和承租企业双方的利益,根据目前的经济情况,租赁费一般采取等额资金回收方式来支付,这对于双方来说都是可以接受的。另外,根据有关规定,企业通过融资租赁方式租赁的设备,租赁期满,按合同规定设备所有权转归承租单位。因此可以根据租赁设备成本、租赁利率和支付次数,按如下公式计算融资租赁设备的租赁费:

式中:B为每次支付的租赁费,包括偿还设备成本及利息;A为融资租赁设备成本,包括设备买价、运杂费、途中保险费及安装调试费,若安装调试费由承租企业用自有资金支付,则在计算租赁设备成本时不包括在内;

i为租赁利率,包括手续费和一定利润等在内的隐含利率,一...

融资租赁是指由租赁公司融通资金,购进设备,然后租给企业使用,企业按规定支付租金的一种设备备置方法。其实质是以“融物”代替“融资”的一种借贷经济行为,是金融与贸易相结合的筹资手段,近似于分期付款购买设备,是企业通常采用的一种灵活的筹资方式,其应用日益广泛。

企业一旦采用融资租赁方式来获取设备,不可避免地要碰到租赁费支付的问题,它涉及到租赁公司和承租企业双方的利益,根据目前的经济情况,租赁费一般采取等额资金回收方式来支付,这对于双方来说都是可以接受的。另外,根据有关规定,企业通过融资租赁方式租赁的设备,租赁期满,按合同规定设备所有权转归承租单位。因此可以根据租赁设备成本、租赁利率和支付次数,按如下公式计算融资租赁设备的租赁费:

式中:B为每次支付的租赁费,包括偿还设备成本及利息;A为融资租赁设备成本,包括设备买价、运杂费、途中保险费及安装调试费,若安装调试费由承租企业用自有资金支付,则在计算租赁设备成本时不包括在内;

i为租赁利率,包括手续费和一定利润等在内的隐含利率,一般采用固定的利率;n为根据租赁合同规定的租赁费支付期(次)数;3231

为资金回收系数,需要注意的是,i与n的口径要一致,即若n为按年支付的次数;i就应是年租赁利率;否则就要进行换算,使两者保持一致。

例如:某施工企业向机械设备租赁公司融资租赁大型起重机一台,该台起重机购置成本合计为480000元,租赁利率为年利率10%,租赁费每年年末支付一次,租赁期为5年,则

根据等额资金回收方式的涵义,第一年年末支付的租赁费126624元,包括了租赁利息48000元(480000×10%)和偿还的租赁设备成本78624元(126 624-48000),为了说明各次租赁费偿还租赁设备成本及利息的情况,用列表法逐年推算如下:

*调整计算误差6元

从列表计算的过程来看,其中有两处缺陷:第一,如果企业需要知道第m次支付租赁费后的租赁成本余额,必须把前m-1次支付情况计算出来;第二,从表中可以看出,最后一次支付的租赁费与前面每次支付的租赁费有差异,如果企业事先要了解最后一次支付的租赁费,必须要把前面所有的支付情况计算出来,这些都要增加财务人员的工作量。

鉴于上述情况,是否可以考虑,通过数学分析,找出一个第m次支付租赁费后租赁设备成本余额Am(0B’=An-1·i+An-1

目前的关键问题就是找出Am的函数表达式,笔者反复分析表中数据的计算过程,得出了Am的函数表达式:

(0有了Am的函数表达式,若企业决策者需要知道第3次支付租赁费后的租赁设备成本余额只需把m=3代入Am的表达式即可:

再把A0=480000元,B=126624元,i=10%代入上式:

A3=480000×0.13+(3x480000-126624)×0.12+(3×480000-3×126624)×0.1+(480000-3×126624)=219755(元)

与列表计算的结果一致。若企业需要知道最后一次支付的租赁费,因为本例n=5,所以必须先求出A4:

A4=480000×0.14+(4×480000-126624)×0.13+(6×480000-4×126624)×0.12+(4×480000-6×126624)×0.1+(480000-4×126624)=115106(元)

与列表计算结果A4=115107相差1元,是因为列表计算时取近似值造成的,所以,最后一次支付的租赁费:

B’=A4·i+A4=115106×10%+115106=11510.6+115106=126617(元)

有了Am的函数表达式,对企业财务部门了解将来租赁费的支付情况也是很有好处的,若财务人员需要知道第m次租赁费的支付情况,先求出Am-1即可。

从前面的计算可以看出,虽然利用函数表达式计算Am比列表计算有所简便,但是,它毕竟还需手工计算。如果支付方式改为按月支付,计算工作量仍然很大。这时,可采用微机作为辅助手段,编制如下的BASIC程序来进行处理:

5 DEFDBL A—Z

10 INPUT“租赁设备成本”;A0

20 INPUT“租赁利率”;i

30 INPUT“支付次数”;n

40 INPUT“第几次支付”;m

50 A=A0

60 B=A0×〔i×(1+i)n〕/〔(1+i)n-1〕

70 FORK=1TOm

80 C=A×i

90 D=B-C

100 A=A-D

110 NEXTK

120 PRINT“第m次支付后的成本余额”;A

130 END

有了这个程序,如果支付方式改变,只要改变i和n,连同Ao和m一同输入计算机,就可以很快地得出Am的大小。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第05期 > 财务与会计1997年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第05期 > 财务与会计1997年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号