成本与市价孰低法,是指存货的成本低于市价时,存货价值按成本计算;存货的市价低于成本,存货的价值按市价计算。这种方法在欧美一些发达国家已经普遍采用,而在我国已颁布的《企业会计准则》中没有对此法作出规定。为了改善我国企业存货核算,强化企业对市场经济的适应能力,《企业会计准则第×号-存货(征求意见稿)》(以下简称征求意见稿)规定,企业期末存货价值按成本与市价孰低法进行调整。这就对我国会计电算化软件提出新的要求,需要在会计软件中增加成本与市价孰低法的功能。本文拟就如何建立成本与市价孰低法电算化模型进行讨论。

一、成本与市价孰低法电算化模型基本功能的需求分析

征求意见稿指出:虽然存货在取得时应该以历史成本作为入帐价值,但随后当其市价如果下降而低于历史成本时,该存货的价值应当以现行市价计价,即期末存货按成本与市价孰低法计价。根据这一精神,本文提出了成本与市价孰低法电算化模型,它主要包括三大基本功能:(1)市价的获取;(2)比较成本与市价;(3)调整存货成本低于市价的损失。下面结合存货具体准则对这三大基本功能进行详细分析与讨论。

1.市价获取及获取方式的分析

根据成本与市价孰低法的要求,在电算化模型中如何获取市价呢?首先来分析市价的内涵。从征求意见稿第18条看出,我国应用成本与市价孰低法时,是以可变现净值作为市价;而第19条则指出,可变现净值应根据可靠证据合理确定。征求意见稿第20条又明确规定:为履行确定的销售合同所持有的存货,应该按合同价确定其可变现净值。如果销售合同数量低于存货数量,其差额部分应按公允价格确定其可变现净值。根据分析,成本与市价孰低法电算化模型中,市价可从以下几方面获取:

(1)可靠证据。征求意见稿要求市价应根据可靠证据合理确定。在此情况下,成本与市价孰低法电算化模型就应该提供“市价录入”功能,企业可以将按可靠证据合理确定的市价输入该模型,作为调整期末存货成本的依据。

(2)合同价值。征求意见稿要求为履行确定的销售合同所持有的存货,应按合同价确定其市价(可变现净值)。

对于在网络环境下实现会计电算化的企业,服务器中一定有企业的销售合同,在此情况下,成本与市价孰低法电算化模型则应提供“从服务器中获取市价”的功能,即从服务器内的销售合同中提取合同价并存入模型,为调整期末存货成本提供依据;对于在单机环境下实现销售核算的企业,销售合同可以通过软盘传递到成本与市价孰低法电算化模型中,因此,模型中应该提供“从软盘接受市价”的功能;对于在手工条件下进行销售核算的企业,成本与市价孰低法电算化模型应该提供“市价录入”功能,财会人员只能根据销售合同将市价输入到模型中。

(3)公允价格。有些企业在应用成本与市价孰低法时,可能采用公允价格作为市价。但是征求意见稿没有明确公允价值怎样取得。一种办法是,由企业或其他专门机构确定,财会人员通过“市价录入”功能模块将市价送入成本与市价孰低法电算化模型中;另一种情况,随着我国经济的发展和信息公路的建立,公允价格将被录送入信息公路,对于每一个企业来说,都可以方便、快捷地从信息公路上获取所需的市价。从发展的眼光看,成本与市价孰低法电算化模型应该提供“从信息公路获取市价”功能。

通过以上分析可知,市价根据合理证据、合同、公允价格等获取,在成本与市价孰低法电算化模型中,其获取方式又分为4种:即(1)录入;(2)从软盘获取;(3)从服务器获取;(4)从信息公路获取。

2.存货成本与市价比较的方法

征求意见稿指出:企业比较存货与市价时可以按存货项目、存货类别、全部存货三种方法进行。

(1)按存货项目。按存货项目计算是指将各存货项目逐项比较其成本和市价,每项取较低的数值作为存货价值。

(2)按存货类别。按存货类别计算是指将各存货项目按类别比较其成本和市价,而每一类取较低的数值作为存货的价值。

(3)按全部存货。按全部存货计算是指以全部存货比较其总成本和总市价,而取其较低的数值作为存货的价值。

征求意见稿第22条和国际会计准则都规定,无论运用什么方法都应该保持一贯性。在手工状态下,企业存货进出频繁,品种复杂,若按存货项目或存货类别调整存货的帐面成本,都会使财会人员在具体实施时束手无策。然而,在电算化环境中,只要按会计准则的要求,设计出正确的算法和程序,无论按存货项目还是按存货类别调整,都会非常准确和快捷地完成。成本与市价孰低法电算化模型提供按存货项目和按存货类别两种计算方法,这两种方法都是将按上述“市价的获取及获取方式的分析”所形成的市价库和(企业已有的)存货明细库按存货项目或存货类别进行对比,分别产生成本与市价对照表,存入成本与市价对照数据库文件中。

3.调整存货计价损失的分析

征求意见稿要求如果对存货以低于成本的价值(市价)计价,则对差额的调整方法可以有下述两种:

(1)直接调减存货成本,该方法是指把存货跌价损失计入当前损益,同时调减存货帐面价值。(2)存货备抵法,该方法是指把存货跌价损失计入当前损益,同时把调减额计入存货的备抵帐户。

在成本与市价孰低法电算化模型中,应该提供“直接调减存货成本”和“存货备抵法”两种调整存货计价损失的功能,即根据存货与市价对照数据库文件自动生成凭证,并计入相应的存货明细帐、存货跌价损失明细帐、存货备抵明细帐和总帐。

二、成本与市价孰低法电算化模型的总体设计

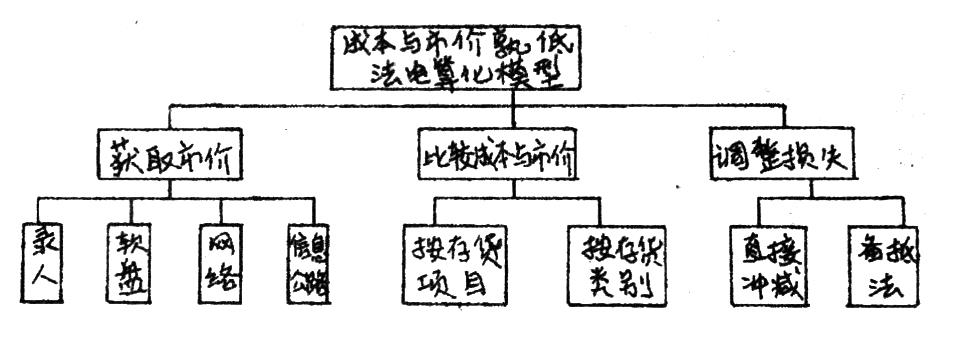

通过上面的分析,已经得到了各个功能的分析结果及处理过程(数据流图略)。现可据此建立成本与市价孰低法电算化模型的总体结构图,如左图所示。

下面给出成本与市价孰低法电算化模型中功能模块说明。由上图可以看出,成本与市价孰低法电算化模型是由三大功能模块组成,每个大功能模块又被细化为若干个小功能模块,它们分别完成相对独立的任务。

1.获取市价模块

获取市价模块的主要功能是从外部获取成本与市价孰低法电算化模型所需的市价,并将其存入市价数据库文件中。该模块又按获取市价的方式不同调用四个子模块。

(1)录入模块。录入模块的主要功能是,为未实现会计电算化企业的财会人员提供录入市价的接口,并将财会人员录入的市价存入市价数据库文件中。

(2)软盘模块。软盘模块的主要功能是,从软盘上直接获取所需的市价,并将其存入市价数据库文件中。

(3)网络模块。网络模块的主要功能是,在网络电算化环境中,从服务器上直接获取所需的市价,并将其存入市价数据库文件中。

(4)信息公路。信息公路模块的主要功能是,为企业从信息公路上获取市价提供一个接口,能从信息公路上获取所需的市价,并将其存入企业的市价数据库文件中。

这四个模块给用户提供了四种获取市价的途径供用户选择使用,并将市价写入同一数据库——市价数据库文件。

2.比较成本与市价模块

比较成本与市价功能模块的主要功能是,以“市价数据库”文件和“存货明细数据库”文件为依据,从中提取市价与成本,按存货项目或存货类别进行对比,将结果写入“成本与市价对照数据库”文件。比较成本与市价模块又按对比方法不同,调用两个子模块。

(1)“按存货项目”比较成本与市价模块

按存货项目比较成本与市价模块的主要功能是,将“存货明细数据库”文件中各项目的期末结存金额(单价*数量)与“市价数据库”文件中的总市价(市价*数量)逐项比较,每项取较低的数值作为存货价值,写入“成本与市价对照数据库”文件的存货价值字段中;计算存货结存金额与存货价值的差额,将差额写入“成本与市价对照数据库”文件的差额字段中。

(2)“按存货类别”比较成本与市价模块

按存货类别模块的主要功能是,根据“存货明细数据库”文件和“市价数据库”文件,按类别分别计算出期末结存的总成本和总市价,然后比较类别总成本和类别总市价,将取较低的数值作为存货价值,写入“成本与市价对照数据库”文件的存货价值字段中;计算每类存货的总成本和存货价值的差额,将差额写入“成本与市价对照数据库”文件的差额字段中。

3.调整损失模块

调整损失模块的主要功能是,根据成本与市价对照数据库文件中的差额,按照直接调减存货成本法或存货备抵法自动生成转帐凭证,作为记帐的依据。调整损失模块按其调整的方法不同调用两个子模块。

(1)直接调减模块

直接调减模块的主要功能是,以成本与市价对照数据库文件为依据,将差额不为零的存货,按直接调减存货成本的方法,自动生成若干张转帐凭证:

借:存货跌价损失 差额

贷:存货(存货代码) 差额

(2)备抵法模块

备抵法模块的主要功能是,以成本与市价对照数据库文件为依据,将差额不为零的存货,按存货备抵法自动生成转帐凭证:

借:存货跌价损失 差额

贷:备低存货跌价 差额

责任编辑 秦中艮据时间要短。在计算分析每种产品过程中,要涉及到几十种数据,把这些数据都输入进去,工作量很大。为了提高输入速度,必须进行取舍,输入的基础数据愈少愈好。基于这种指导思想,通过仔细研究每种产品数据的对应关系,我们最后确定每种产品只需输入9个数据,其它数据完全由计算机处理。

2.对上年、本年都有销售的可比产品,上年有销售、本年无销售的产品,本年有销售、上年无销售的产品分类必须准确。以保证以后的分析计算工作的准确。为了保证分类的准确性和提高运行速度,我们采用了边比较边分类的方法,经反复试验,最终达到了分类准确,速度快的目的。

3.提高计算精度。在计算中为了避免由于四舍五入存在的误差,在有除法运算的地方,采用了定位6位小数的方法。

4.打印出来的产品销售利润计算分析表要具有直观清晰、一目了然的特点。

5.通用性。每个企业产品品种有多有少,必须保证都能使用。该软件能根据产品品种的多少进行智能处理。没有用帐务处理软件的单位,可用手工输入;使用了帐务处理软件的单位,只要数据库是开放的,可直接从计算机中转入。

在整个程序过程中,采用了结构化、模块化的设计方法,分成销售产品数据输入、产品对比分类、数值计算分析、打印四个核心模块,整个处理过程联贯,结构严密。

三、产品销售利润计算分析表功能简介

产品销售利润计算分析表有10个功能模块,即使不懂计算机的人,通过菜单中功能选择,也可很快学会使用。这10个功能模块是:

1.输入本年产品销售的数据;2.输入上年产品销售的数据;3.产品销售利润计算分析;4.打印分析表;5.修改本年产品销售的数据;6.修改上年产品销售的数据;7.从帐务处理拷入数据;8.把本年数据转成上年数据;9.把产品名称规格型号输入参照库;10.使用说明。

执行功能1时,每种产品只需输入产品名称及规格型号、计量单位、年初结存数量、实际产量本年累计、销售数量本年累计、销售收入本年累计、销售工厂成本本年累计、销售费用本年累计、销售税金本年累计九个数据。我厂属于国家大型企业,产品有六十余种,一个普通会计在半个小时左右就可输入完毕。

执行功能2时,如果是第一年使用,需要输入,也是输入9个数据。如果是第二年使用,可把上年的本年数据转为本年的上年数据。上年数据就不用输入了。

功能3的产品分析计算,输入完数据,检查没有错误,便可进行分析计算。在过去手工计算中,这是最繁琐的一个工作。要根据上年、本年的销售产品,选择出上年、本年都有销售的可比产品,上年有销售、本年无销售的产品及本年有销售、上年无销售的产品,再进行计算,往往需要几天时间,还容易出错。现用计算机一分钟即可完成,并且快速、准确。

分析计算完后,即可选功能4打印。分析计算的结果,需要以报表形式打印出来。由于该报表较宽,有4张80列打印纸的长度,按正常打印方式无法打印,故采用了特殊打印的方法。打印出来的行是报表的列,打印出来的列是报表的行。打印一份报表,只需要5到10分钟时间。

当做完第四季度分析表时,执行功能8,把本年数据转成下年中的上年数据,这样下年中的上年数据就不用输入了,非常方便。

由于要把上年及本年的每种产品进行比较和分类,所以上年及本年中输入的每一种产品规格及型号必须一致,不然计算机在分析计算中就容易出错。在输入上年、本年产品名称及规模型号时,利用F1参照键,这样上年、下年的产品名称及规模型号就可保持一致了。

四、开发体会

在开发过程中,我们深深体会到要开发出一个好的实用软件,首先是领导重视、支持。二是会计人员要解放思想,消除对计算机的神秘感。三是编程前要确定好用计算机处理具体问题的方法,这是最重要的一个环节。这三个问题解决好了,会计人员是能结合自己的需要,开发出一些简单实用的程序,为本单位的会计电算化做出贡献的。

责任编辑 刘志新

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号