摘要:

有些企业由于外币业务较多,采用了分币记帐法,即人民币与各种外币各自建帐,自成系统,各币种之间的业务通过“货币兑换”科目核算,期末按当时汇率折合成人民币编制各项会计报表。从采用分币记帐法的结果来看,主要的问题是分币记帐法如何正确核算由于汇率变化而产生的汇兑损益。

一、如何正确核算分币记帐法的汇兑损益

笔者认为评价分币记帐法核算的汇兑损益是否正确,标准是它的核算结果与采用复币记帐法核算的结果是否一致。如果核算结果一致,说明分币记帐法核算汇兑损益的方法是正确的,反之,就值得考虑。兹举例说明如下:

例1,假设企业第一年借入3万美元存入银行,当时美元与人民币的汇率为1∶5.4。年中按1∶5.6汇率调出1万美元,调入人民币5.6万元存入银行。年末汇率为1∶5.8。

按照复币记帐法有关汇兑损益的核算规定,核算结果企业当年发生汇兑损失2000元(借入3万美元,由于汇率由1∶5.4变为1∶5.8,产生汇兑损失1.2万元,美元银行存款年末余额是2万美元,帐面人民币余额为10.6万元,按年末汇率1∶5.8调整,产生汇兑收益1万元;两者相抵,产生汇兑损失2000元)。

如果企业采用分币记帐法,上述业务发生后,年末美元帐户中有借...

有些企业由于外币业务较多,采用了分币记帐法,即人民币与各种外币各自建帐,自成系统,各币种之间的业务通过“货币兑换”科目核算,期末按当时汇率折合成人民币编制各项会计报表。从采用分币记帐法的结果来看,主要的问题是分币记帐法如何正确核算由于汇率变化而产生的汇兑损益。

一、如何正确核算分币记帐法的汇兑损益

笔者认为评价分币记帐法核算的汇兑损益是否正确,标准是它的核算结果与采用复币记帐法核算的结果是否一致。如果核算结果一致,说明分币记帐法核算汇兑损益的方法是正确的,反之,就值得考虑。兹举例说明如下:

例1,假设企业第一年借入3万美元存入银行,当时美元与人民币的汇率为1∶5.4。年中按1∶5.6汇率调出1万美元,调入人民币5.6万元存入银行。年末汇率为1∶5.8。

按照复币记帐法有关汇兑损益的核算规定,核算结果企业当年发生汇兑损失2000元(借入3万美元,由于汇率由1∶5.4变为1∶5.8,产生汇兑损失1.2万元,美元银行存款年末余额是2万美元,帐面人民币余额为10.6万元,按年末汇率1∶5.8调整,产生汇兑收益1万元;两者相抵,产生汇兑损失2000元)。

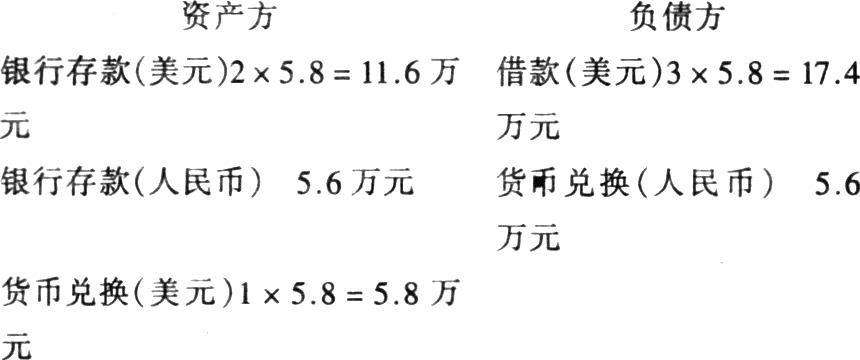

如果企业采用分币记帐法,上述业务发生后,年末美元帐户中有借款3万美元,银行存款2万美元,货币兑换借方余额1万美元;人民币帐户中有银行存款5.6万元,货币兑换贷方余额5.6万元。按年末汇率1∶5.8折算,汇编的人民币报表结果如下:

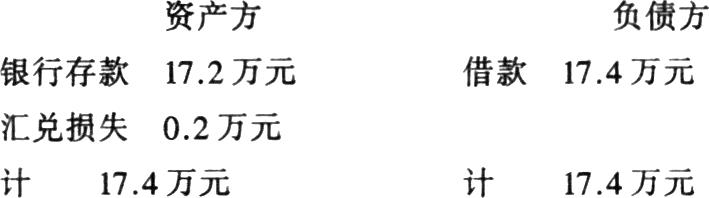

上述数字表明货币兑换发生借方差额2000元,因此人民币帐户应作调整分录:借:汇兑损失2000元,贷:货币兑换2000元。这样汇编报表时,货币兑换无余额。汇编的资产负债表为:

假设第二年企业又调出1万美元,汇率为1∶6.0,调入人民币6万元存入银行,年末汇率为1∶5.9,按照复币记帐法第二年企业汇兑损益为0。

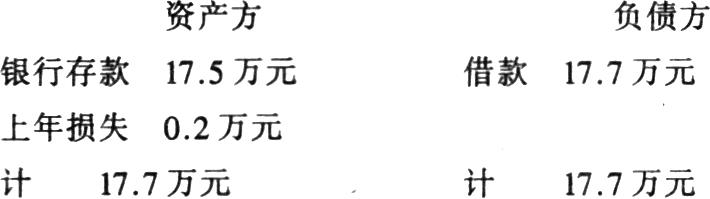

如果采用分币记帐法,则年末该企业美元帐户有借款3万美元,银行存款1万美元,货币兑换借方余额2万美元,人民币帐户有银行存款11.6万元,货币兑换贷方余额为11.8万元。按照年末汇率1∶5.9汇编人民币报表,结果是:

上表银行存款17.5万元包括美元存款1万元折合人民币5.9万元和人民币存款11.6万元(其中上年结转5.6万元)。货币兑换借方余额2万美元,折合人民币11.8万元,贷方余额11.8万元(其中上年结转5.8万元,第二年发生6万元),余额为0,因此当年无汇兑损益。

例2,假设企业第一年借入3万美元,当时汇率为1∶5.4,后用2万美元购置固定资产,当时汇率为1∶5.6,期末汇率为1∶3.8。

按复币记帐法,由于按制度规定固定资产不应按期末汇率进行调整,因此当年发生汇兑损失4000元,其中借款3万美元,发生汇兑损失1.2万元,银行存款发生汇兑收益8000元。

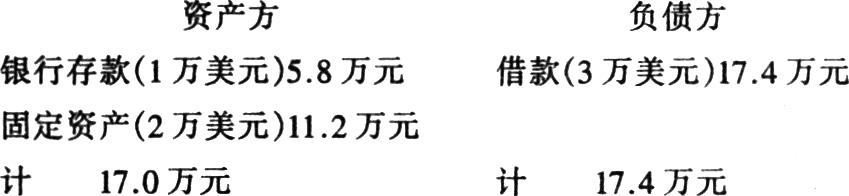

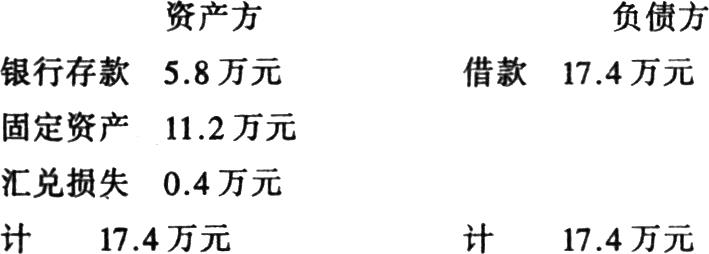

按分币记帐法,年末美元帐户有借款3万美元,固定资产2万美元,银行存款1万美元,除固定资产按业务发生当时的汇率折算外,其他科目按期末汇率1∶5.8折算人民币,结果为:

上表资产方和负债方出现的差额4000元,实际是当年的汇兑损失。但采用上述核算方法汇编人民币报表时,汇兑损失只在报表上出现,人民币帐户或美元帐户上都无法查找。因此,在购置固定资产时应通过“货币兑换”科目,将美元转入人民币帐户。即美元帐户应作如下分录:借:货币兑换2万美元,贷:固定资产2万美元。人民币帐户同时作如下分录:借:固定资产11.2万元,贷:货币兑换11.2万元。年末汇编报表时,由于美元帐户货币兑换借方余额2万美元折合人民币11.6万元,人民币帐户货币兑换贷方余额11.2万元,因此人民币帐户需作如下分录:借:汇兑损失4000元,贷:货币兑换4000元,使汇编报表时货币兑换科目无余额。这样,汇编的资产负债表为:

例3,企业第一年收到工程收入5万美元,当时汇率为1∶5.4,款存银行,期末汇率为1∶5.8。

按照复币记帐法,由于损益类科目期末汇率不进行调整,因此当年发生汇兑收益人民币2万元。

同例2,由于损益类科目按业务发生当时的汇率折算人民币,因此在收到工程收入时,美元帐户应借:工程收入5万美元,贷:货币兑换5万美元;同时人民币帐户借:货币兑换27万元,贷:工程收入27万元。由于年末汇率为1∶5.8,在汇编人民币报表时,货币兑换科目发生贷方差额2万元,因此,人民币帐户应借:货币兑换2万元,贷:汇兑收益2万元,汇编的人民币资产负债表为:

根据例1—3,不难看出采用分币记帐法时,外币帐户和人民币帐户货币兑换的差额应作为当年的汇兑损益,分币记帐法这样核算汇兑损益的方法是正确的,因为它的核算结果与复币记帐法核算的汇兑损益相一致。同时,为了在记帐本位币——人民币帐户上当年发生的汇兑损益有据可查,按历史汇率折算的有关外币业务,应在业务发生当时即通过货币兑换科目将外币金额转入有关人民币科目。

二、目前分币记帐法核算汇兑损益发生的问题及解决方法的建议

由于目前对实行分币记帐法的企业如何汇编入民币报表,尚无明确规定,因此,有的企业将外币帐户货币兑换余额按期末汇率折合人民币后与人民币帐户货币兑换的差额作为“货币兑换差额”列在汇编的资产负债表资产方或负债及权益方的最后一项,而不作为当年的汇兑损益;也有的企业将不应按期末汇率调整帐面余额的科目如固定资产,损益类科目均按期末汇率调整,这样核算汇兑损益的结果,显然与复币记帐法的结果不一致。这些做法,应该认为是不正确的。

财政部在“具体会计准则”(征求意见稿)有关外币折算附录中已经提出采用分币记帐法的企业“发生外币业务同时涉及货币性项目和非货币性项目的,还应按业务发生当日或当月月初汇率将对应的非货币项目折算为编表货币金额记入相应帐户,并同时记入编表货币的‘货币兑换’帐户,期末,企业应将编表货币以外的其他货币的‘货币兑换帐户’余额按期末汇率折算为编表货币金额,折算的金额与编表货币的‘货币兑换’帐户帐面余额的差额,即为汇兑差额。”这样,就规范了分币记帐法核算汇兑损益的方法。希望及早公布,以便有章可循。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号