摘要:

纳税影响会计法是《企业所得税会计处理的暂行规定》中允许选择的一种所得税会计处理方法。它是将所得税视为企业在获得收益时发生的一种费用,并随同有关收入和费用计入同一会计期内,以使收入与费用相配比。时间性差异对纳税的影响被处理为递延税款,以递延税款借项或递延税款贷项列示在资产负债表中的资产方或负债方。本文将就递延税款的性质及其在资产负债表中的列示问题谈谈看法。

一、递延税款的性质

纳税影响会计法采用跨期摊配程序处理时间性差异对纳税的影响,从而使得计入各期损益中的所得税与各期收入合理配比。跨期摊配程序包括两个阶段:一是时间性差异发生期递延税款的形成阶段;二是时间性差异转回期递延税款的转销阶段。按递延税款转销时选用的所得税率不同,纳税影响会计法又分为递延法和债务法两种具体的会计处理方法。在时间性差异发生与转回的整个过程中,若所得税税率保持不变或未开征新税,递延法和债务法的处理程序与结果完全相同,但若所得税税率变更或开征新税,递延法与债务法的处理程序与结果便存在差异。下面就两种情况进行分析。

(一)所得税税率不变

这种情况下,递延法与债务法完全相同,递延税款的发生额与时间性...

纳税影响会计法是《企业所得税会计处理的暂行规定》中允许选择的一种所得税会计处理方法。它是将所得税视为企业在获得收益时发生的一种费用,并随同有关收入和费用计入同一会计期内,以使收入与费用相配比。时间性差异对纳税的影响被处理为递延税款,以递延税款借项或递延税款贷项列示在资产负债表中的资产方或负债方。本文将就递延税款的性质及其在资产负债表中的列示问题谈谈看法。

一、递延税款的性质

纳税影响会计法采用跨期摊配程序处理时间性差异对纳税的影响,从而使得计入各期损益中的所得税与各期收入合理配比。跨期摊配程序包括两个阶段:一是时间性差异发生期递延税款的形成阶段;二是时间性差异转回期递延税款的转销阶段。按递延税款转销时选用的所得税率不同,纳税影响会计法又分为递延法和债务法两种具体的会计处理方法。在时间性差异发生与转回的整个过程中,若所得税税率保持不变或未开征新税,递延法和债务法的处理程序与结果完全相同,但若所得税税率变更或开征新税,递延法与债务法的处理程序与结果便存在差异。下面就两种情况进行分析。

(一)所得税税率不变

这种情况下,递延法与债务法完全相同,递延税款的发生额与时间性差异转回期按当期所得税税率计算的递延税款转销额相等。因而,在时间性差异发生时,若会计利润大于纳税所得,递延税款有贷方发生额及余额,于转销时转作应纳税款,企业需要以贷币资产支付,这就表明了递延税款贷方余额代表着企业未来应付税款的责任(或义务),这种责任是以企业支付货币资产予以履行的。所以,递延税款的贷方余额,符合负债定义,具有负债的性质,资产负债表中列示的递延税款贷项确切地代表着企业所承担的一项责任。反之,在时间性差异发生时,若会计利润小于纳税所得,递延税款有借方发生额及余额,于转销时冲抵应纳税款,节省企业未来支付的税款,这表明了递延税款借方余额代表着企业预付未来税款,这种预付未来税款可使企业获得未来少付所得税款的经济利益。所以,递延税款借方余额符合资产定义,具有资产的性质,资产负债表中列示的递延税款借项确切地代表着企业一项资产。

(二)所得税税率变更

这种情况下,递延法与债务法有区别。

1.债务法

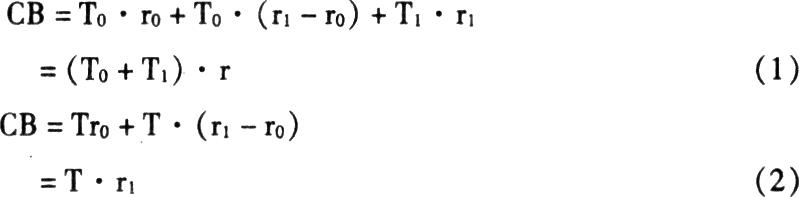

当所得税税率变更时,债务法调整递延税款余额。递延税款借方或贷方余额可用下式表示:

(1)式为所得税税率于时间性差异发生期发生变更递延税款借方或贷方余额的表达式;(2)式为所得税税率于时间性差异转回期发生变更递延税款借方或贷方余额的表达式。式中:

CB:递延税款余额

r0:变更前所得税税率

r1:变更后所得税税率

T0:所得税税率为r0时期发生的时间性差异

T1:所得税税率为r1时期发生的时间性差异

T:尚未转销的时间性差异

与此对应递延税款于转销期,按转销期变更后税率计算的转销额可用下式表示:

(3)式、(4)式分别为所得税税率于时间性差异发生期、转回期变更递延税款的摊销额的表达式。比较可知,CB=A,即无论所得税税率何时变更,债务法下递延税款余额与转销期按变更后税率确定的转销额相等。根据分析得知,有与(一)相同的结论,即递延税款具有负债或资产性质,资产负债表中递延税款借项、贷项分别确切地代表着企业的一项资产或一项责任。

2.递延法

当所得税税率变更时,递延法不调整递延税款余额。递延税款借方或贷方余额可表示为:

CB=Tr0(6)

比较(5)、(6)与(3)、(4)可知,CB≠A,即无论所得税税率何时变更,递延法下递延税款余额不等于转销期按变更后税率确定的转销额。因而递延税款余额不能确切地代表未来应付税款的责任或预付未来税款的资产。由此产生问题:递延税款不再具有资产或负债的性质?递延税款借项或贷项不再代表企业的一项资产或一项负债?笔者认为,会计确认资产或负债依据的是财务实质而不是准确的会计计量。根据这一观点分析,递延法下递延税款余额虽不能准确地反映未来应付税款或预付未来税款,但其未来应付税款的责任或预付税款的财务实质却未改变。因而,递延税款仍具有资产或负债的性质,仍是企业的一项资产或负债,只是作为一项资产或负债,对其所作的会计计量不那么准确罢了。因而将“在资产负债表上反映的递延税款余额,并不代表收款的权利或付款的义务”作为递延法的特点,否定递延税款的资产或负债性质是不适当的。

二、递延税款在资产负债表中的列示

递延税款借项或贷项在资产负债表中如何列示,一些西方国家的会计准则往往提出具体要求。例如,美国FASB1980年发布的第37号财务会计准则公告《递延所得税款在资产负债表中的归类》要求:与第一项资产或负债项目有关的递延所得税,应视有关资产或负债项目所属的流动或非流动类别而列为流动或非流动项目。如果所确认的递延税款不是与特定的资产或负债项目有关的,应根据预计的时间性差异转回时间而列为流动或非流动项目。同属于流动类或非流动类的递延税款借项或贷项可以互抵,但属于流动类的递延税款借项或贷项却不能与属于非流动类的递延税款借项或贷项互抵。

我国《企业所得税会计处理的暂行规定》未将递延税款借项或贷项按流动与非流动分类,而是作为一综合项目列示在长期资产或长期负债项目之下。笔者认为,在会计实务中,有诸多事项导致企业会计利润与纳税所得之间发生时间性差异,这些事项发生的时间和跨越的期间也往往不一致。因此,仅仅通过“递延税款”帐户的记录是很难清晰地显示时间性差异的转回过程及其最终结果的,列示在资产负债表中的递延税款借项或贷项也不能清晰地反映出未来现金流量情况。所以,从会计信息的质量(明晰性、相关性)看,美国FASB发布的第37号准则公告中的作法更为可取。

三、结论

综上所述,递延税款具有资产或负债性质。所得税税率不变时,递延税款借项或贷项确切地反映了企业预付未来税款的资产或应付未来税款的责任。当所得税税率变更时,递延法下递延税款借项或贷项不能确切地反映企业应付未来税款的资产或应付未来税款的责任;而债务法下,递延税款借项或贷项则能确切地反映企业预付未来税款的资产或未来应付税款的责任。

为提高会计信息质量,笔者认为,可借鉴美国的作法,将递延税款借项或贷项区分为流动与非流动两类。属于流动类的递延税款借项列示在资产负债表中的流动资产或流动负债项目中,属于非流动类的递延税款借项或贷项列示在资产负债表的长期资产或长期负债项目中。为此,在进行会计处理时,需在“递延税款”帐户下按流动与非流动进行明细核算。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号