摘要:

在国有企业改制中,正确处理财产清查、资产评估、产权界定和股权设置等问题,对于保障国有资产的安全完整,防止国有资产流失,维护国家的权益都是十分重要的。在这些环节中,净资产折股是一个关键问题,因为财产清查、资产评估和产权界定主要确定了净资产的价值,而在净资产一定的情况下,折股问题的合理与否直接影响国有资产权益的大小。本文拟就国有净资产折股中应注意的几个问题,包括影响净资产折股的因素、净资产折股评价标准,以及非折股资产的处理等谈点粗浅认识。

一

在国有净资产折股过程中,净资产可以全部折成股份,即折股率为100%;也可部分折成股份,即折股率低于100%。折股率越高,一定净资产的权益就越大;折股率越低,净资产权益越小。影响净资产折股的因素归纳起来主要有:

(1)资产评估确认结果。企业净资产的价值是决定折股的重要因素,通常净资产价值与所折股份成正比例关系。在每股面值和折股比率一定的情况下,净资产价值越大,所折股份就越多。

(2)企业效益预测情况。企业效益情况是影响股票发行价格的重要因素;而股票发行价格又决定着股票溢价倍率;股票溢价倍率则制约着折股倍数,从而影响净资产的折股。一般地说,...

在国有企业改制中,正确处理财产清查、资产评估、产权界定和股权设置等问题,对于保障国有资产的安全完整,防止国有资产流失,维护国家的权益都是十分重要的。在这些环节中,净资产折股是一个关键问题,因为财产清查、资产评估和产权界定主要确定了净资产的价值,而在净资产一定的情况下,折股问题的合理与否直接影响国有资产权益的大小。本文拟就国有净资产折股中应注意的几个问题,包括影响净资产折股的因素、净资产折股评价标准,以及非折股资产的处理等谈点粗浅认识。

一

在国有净资产折股过程中,净资产可以全部折成股份,即折股率为100%;也可部分折成股份,即折股率低于100%。折股率越高,一定净资产的权益就越大;折股率越低,净资产权益越小。影响净资产折股的因素归纳起来主要有:

(1)资产评估确认结果。企业净资产的价值是决定折股的重要因素,通常净资产价值与所折股份成正比例关系。在每股面值和折股比率一定的情况下,净资产价值越大,所折股份就越多。

(2)企业效益预测情况。企业效益情况是影响股票发行价格的重要因素;而股票发行价格又决定着股票溢价倍率;股票溢价倍率则制约着折股倍数,从而影响净资产的折股。一般地说,企业效益越好,股票发行价格越高,折股倍数越高,折股比率越低,在净资产一定的情况下,所折股份越少。因此,企业效益与净资产折股成反比。

(3)预计发行市盈率。市盈率是指股票每股市价与每股税后收益之间的比率,其计算公式为:

从上式可看出,市盈率反映了股票市场价值与企业税后收益之间的关系。在企业税后利润一定情况下,市盈率越高,股票市场价值越大,股东持有股份当量市值或权益也越大。因此,在净资产一定情况下,市盈率越高,折股比率越低。

(4)国有股权结构。在其他条件一定情况下,国有股权结构决定着国有净资产的折股比率。例如,某改组企业的国有净资产为3500万元,股份公司的注册资本为5000万元,如果国有股权结构为50%,则国有净资产的折股比率为0.71(5000×50%÷3500);如果股权结构为55%,则国有净资产折股比率为0.79(5000×55%÷3500)。

(5)企业筹资需要量。一般地说,企业筹资需要量与折股比率是负相关的,在国有净资产和股本总额一定情况下,资金需要量越多,净资产折股比率就要求越低,反之,则折股比率可提高。如上例,在折股比率为0.71时,预计企业股权筹资总额为7000(5000/0.71)多万元;在折股比率为0.79时,预计企业股权筹资总额为6300(5000/0.79)多万元。

(6)批准发行额度。股票发行额度制约着股本总额,在净资产和股权结构大体确定情况下,发行额度与折股比率为正相关关系,发行额度越大,净资产折股比率越大。假设上例的股票发行额度为1250万元,则其股本总额最高为5000(1250/0.25)万元,在国有净资产3500万元,股权结构为55%情况下,其折股比率只能为0.79。如果上例股票发行额度为1500万元,则股本总额最高可为6000(1500/0.25)万元,在国有净资产3500万元,股权结构为55%情况下,其折股比率将变为0.94(6000×55%/3500)。

二

如何判断和评价净资产折股的合理性呢?关键看是否能保障股东各方的权益不受侵犯,包括国有资产的权益和非国有资产的权益。现行对净资产折股进行评价的指标及标准主要有:

(1)股票溢价倍率至少应等于折股倍数。股票溢价倍率是指新股发行价格与股票面值之比,其计算公式是:

折股倍数是指原企业净资产评估确认值与所折股本额之比,其计算公式为:

这一标准保证了国有股权益不至于因新股发行而受损失。因为如果股票溢价倍率低于折股倍数,假设前者为1,后者为2,那么当企业进行收益分配时,新股东每元投资的收益将是原企业每元净资产收益的2倍。

(2)原国有股与新股之比至少应等于净资产评估确认值与新股东总出资额之比。这两个指标的计算公式是:

这一标准保证了股本结构与出资额结构的一致性,如果前者低于后者,说明国有股的股本结构低于其出资结构,这将引起原国有股权的损失。

(3)原国有股东股份当量市场价值至少应等于净资产评估价值。原国有股当量市价的计算公式是:

或=预计股票发行市盈率×预计税后利润×原国有股东股权比例

如果国有股当量市值低于原国有企业净资产评估值,则说明由于净资产折股和发行价格存在的问题使国有资产权益受到损失。

应当指出,运用这三个标准应明确以下问题:

第一,虽然这三个标准分别从股票溢价、股本结构和股本当量市值三个角度对净资产折股比率或折股倍数进行了规范,但其实质是相同的。只要符合一个标准,必然符合另两个标准。

第二,这三个标准都是要求前一个指标至少要等于后一个指标,就是说前者可大于后者。实际上当前者大于后者时,国有股权益没受损害,但其他股权却受到损害,这显然是不公平的。因此应将标准改为二者相等。

第三,在折股过程中,如果各标准的前者与后者不一致时,如当股票溢价倍率和折股倍数不一致时,是溢价倍率服从折股倍数,还是相反呢?我认为应根据影响折股比率的因素,首先确定折股倍数,再根据折股倍数,确定股票溢价发行倍率。

除以上三个标准外,《股份有限公司国有股权管理办法》中还规定,折股比率不得低于65%,折股比率实际上是折股倍数指标的倒数,因此,折股倍数不得高于1.54。这一规定从现实看,对防止国有资产折股过低,保障国有资产权益不受损害是有利的,但从理论看,由于折股倍数不得高于1.54,股票溢价倍率也只能是154%左右。否则,过高的股票溢价倍率将使股民权益受损。然而,从我国目前上市公司股票发行状况看,股票溢价倍率往往高于这一标准,这显然不妥。解决这一问题的方法有二:一是取消折股倍数不得低于65%的标准,只要符合上述三个标准之一,就认为折股是合理的;二是保留这一标准,但规定股票溢价倍率应与折股倍数相一致,这样既符合前三个折股标准,又符合折股比率不低于65%的规定。

三

关于经营资产折股比例与非经营资产折股比例应否相同的问题,我认为应根据改制情况区别对待。在分立改制情况下,由于非经营资产剥离,实质上不存在非经营资产折股问题;在企业整体改制和合并改制时,如果非经营资产没能完全剥离出去,可能存在非经营资产折股问题。至于如何折股,应视具体情况而定。当国有企业整体改制为国有独资公司时,经营资产与非经营资产的折股比例可相同;当几个企业合并改制为有限责任公司或股份有限公司(发起设立)时,由于各企业的经营资产与非经营资产结构不同,非经营资产与经营资产的折股比例也不应相同,非经营资产的折股比例应低于经营资产的折股比例,否则,非经营资产结构大的企业受益,而非经营资产结构小的企业受损;当几个企业合并改制为股份有限公司(募集设立)时,非经营资产不应折股,否则,股民利益将受损害。

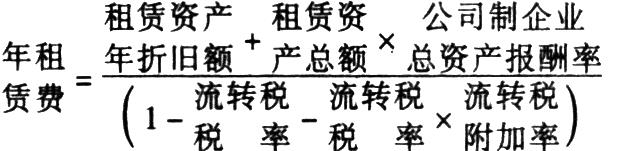

关于非折股资产的处理,应分清原因,采取不同的处理方法。一般地说,非折股资产出现主要有三种原因,一是折股率低于100%产生的非折股资产,它的处理方法比较简单,即作为资本公积处理;二是不折股的非经营资产,它也可作为资本公积处理;三是非股权的经营资产,主要指由于股票发行额度和折股标准的限制不能折股的经营资产,这部分资产可租赁给改制企业或作为债权资产处理。在此情况下,租赁费的确定方法是关键。财政部《国有企业公司制改建有关财务问题的暂行规定》中的租赁费计算公式是:

这个公式将公司制企业的总资产报酬率作为影响租赁费的重要因素,即总资产报酬率高,租赁费高,总资产报酬率低,则租赁费低;如果总资产报酬率为负数,则租赁费还不能弥补其折旧,甚至出现负租赁费。这种将公司制企业的经营风险由出租企业承担的做法显然是值得商榷的。另外,总资产报酬率是按当期还是按上期,还是按预计计算呢?我认为,应将上式中公司制企业的总资产报酬率改为上期社会平均总资产报酬率或公司所在行业平均总资产报酬率。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号