所得税会计是财务会计的一个分支,也是沟通财务会计与税务会计的一座桥梁。在跨国经营中,所得税是各国广泛开征的税种之一,因此所得税会计方面的信息,对企业的经营决策有着十分重要的意义。目前,大多数国家(包括中国)的会计准则都有这方面的专门规定。本文试图通过对所得税会计中某些重要方面的国际比较,评价这一技术方法的当前状况并展望其未来发展趋向,以求对制定和完善中国的所得税会计准则有所助益。

一、所得税会计概述及公司所得税率比较

所得税的会计处理,深受税法的影响,由于西方国家所属法系不同,各国所得税会计各有差异。西方国家的法律在法学上一般将其分为两类:一是英美法系,主要有英国、美国、澳大利亚、新西兰及其它英联邦国家;一是大陆法系,主要有法国、德国、荷兰、西班牙等欧洲大陆国家。

在大陆法系的国家中,会计实务根据国家立法进行,也就是一般所说的“立法会计”,政府对企业干预较多,企业的财务会计与税务会计紧密结合,其结果便是关于企业会计和财务报告的规定,是税法不可缺少的组成部分。例如,德国的会计模式深受税法的影响,长期以来,财务报告中会计收益的计量规章与应税收益的计量规章差别不大,纳税一直是编制和公布财务报表的主要原因之一。

但在英美法系起作用的国家中,由民间会计职业团体所制定的会计准则,主要是从会计理论和实务的角度提出来的见解,这可能与从税收角度出发所规定的会计程序和方法相悖。因此,在这些国家中,税务会计和财务会计的差异依然存在。企业平时仍按一般会计准则的要求编制财务报表和报告,不过在纳税计算时,则改按税法编制纳税申报表,即进行所谓的税务会计处理。为了协调会计所得与应税所得的差异,便在财务会计上增添了处理这种差异的会计程序——所得税会计。在这些国家中,所得税的会计处理,要比大陆法系国家所要求的复杂得多。所获得的财务会计信息,由于通过所得税会计的修正,最大程度地避免税法及税率变动的干扰而引起的失真,也更加真实和可靠。

例如,美国财务会计准则第96号公告《所得税会计》中指出:“本公告提出由于当年或以前年度内企业经济活动所导致的所得税影响的财务会计与报告准则,所得税会计的基本目的是在财务报表将应付当期或递延所得税的金额或可退还的所得税金额确认为(1)在财务报表已确认全部事项的结果以及(2)如现行税法规定所计量的。”从上面的表述中,我们可以认识到,所得税会计须同时具有以下观点:(1)财务会计的观点;(2)税法的观点;(3)所得的观点。也即,所得税会计处理的是所得,这种所得不是其它的所得,而是一种根据税法计量出来同时又符合财务报表中已确认事项结果的所得。所得税会计是以所得为中心,以会计为工具,以与税法相协调为目的的理论和方法体系,是将应税所得和会计所得合二为一的会计程序。

公司所得税对跨国公司的总体税负具有举足轻重的影响。所得税率的高低,常是跨国公司决定投资意向的一个重要参考指标。各国的公司所得税率差别较大,表1将分高、中、低三个档次列举22个国家和地区在1991年的所得税率。

如上表所示,主要工业国的税率普遍偏高,且相互之间差别不太大。而工业化程度较低的一些国家则征收相对较低的公司所得税,以鼓励本国和外国的企业在当地进行投资。至于征收极低所得税率的国家或地区,其目的也是为了刺激当地企业的发展,并以避税港的姿态吸引跨国公司前往设立附属公司。

二、公司所得税计税基础的比较

对公司所得税计税基础进行分类的显著标志是会计收益与应税收益的差别程度。在英美法系的国家中,必须对会计收益作出许多调整,才能得出计税基础,即应税收益。而在大陆法系的国家里,计税基础与会计收益几乎是一致的。下面就几个具体方面说明一下各国的差异。

(一)折旧。以下列举的是几个主要工业国用于纳税计算的固定资产折旧率和折旧方法的规定:

1.在英国,1986年至1987年间机器的折旧按递减余额的25%计提。这种“资本扣减”方案与公司计入会计收益中的折旧费完全区别开来。

2.在美国,不同的资产都有各自的折旧范围。通常,在纳税计算上采用“加速的成本收回制”来注销固定资产。这种制度最常见的形式包括为期五年的注销期,五年的折旧率依次为15%,22%以及三个21%。

3.在荷兰,折旧由各家公司自行规定。直线法可用于任何资产,余额递减法可用于除建筑物以外的其他所有资产。如果公司有业务上的合理理由,可以议变折旧方法。

4.在德国与日本,由税法对折旧率作出规定。除德国规定建筑物必须采用直线法外,两国均允许采用直线法或余额递减法。德国采用的折旧率如下:建筑物为2.5%,厂场为5%,办公设备为20%,机器设备为10%,车辆为20%—25%。

(二)存货计价

1.在英国,计算公司所得税时的第二大项调整是“存货扣减”。这一扣减部分地是鉴于在通货膨胀期间,会计收益或应税收益中的一项重要因素是由于特有营业性存货而发生的未实现利得,这并不是经营利润的一部分。

2.在美国和日本,存货计价的“后进先出法”既可用于财务会计,也可用于税务会计。在通货膨胀期间,这种处理方法将降低存货价值并提高销货成本,从而减少会计收益和应税收益。

3.在德国,只有在符合实物流动的特殊情况下才允许采用后进先出法;在荷兰,只有在商业上合理时才可以采用;而在法国,则绝不允许采用。

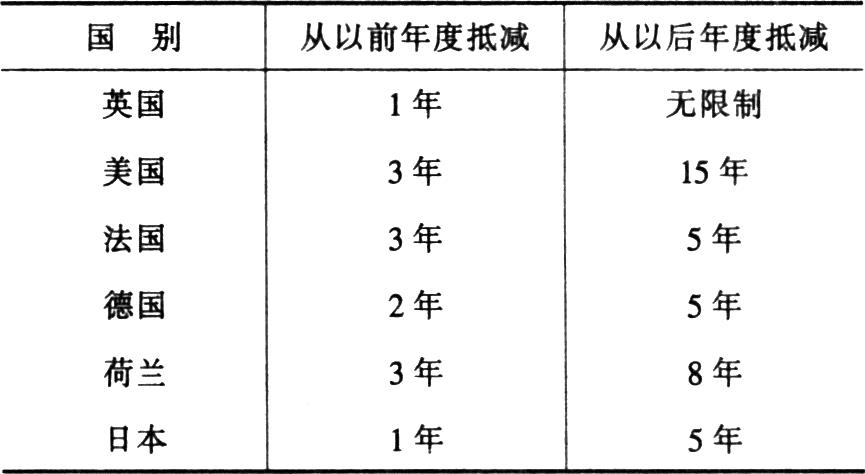

(三)亏损。对亏损的不同处理将会对应税收益产生重大影响。各国对亏损的处理如表2所示:

(四)股利收入和费用

1.公司将股利收入计入应税收益的程度对其应税收益有着重大影响。在英国和日本,国内的股利被收到的公司持有时不必纳税。在美国,如果对一家公司持有的股份占80%以上,则这家公司收到的股利免税,但是从其他公司收到的股利要按15%纳税。在法国,股利收入要全额纳税;在德国,股利收入全部是应税的;在荷兰,至少要持股5%,股利收入才可免税。

2.在英国、美国和荷兰,许多在利润计算中扣减的费用在计算应税收益时可能不允许扣减。在法国和德国,财务会计可扣减的项目通常决定于税务上允许扣减的项目。

三、公司所得税税务体制的比较

应税收益的计征方式取决于税务体制,目前,国际上有三种主要税务体制。

(一)古典税制

这是一种以会计主体理论和现代公司法为基础的在纳税上实行公司和股东完全区分原则的税制。即按公司所得收益征收公司所得税,对留存收益不再征税。如以股利形式将收益分配给股东时,再按规定所得税率征收个人所得税。这种对留存收益来讲,只一次按所得额征收公司所得税,而对分配收益来讲,要征收公司所得税和个人所得税,目的在于鼓励公司留存收益。但会出现双重课税。

古典税制的具体做法各国有所不同,但大多数国家要求把公司作为一个纳税人,对于股东的股利收入,则由公司从其分配中以预扣税扣收,然后由公司将税款交付给国家税务机关。美国是执行古典税制的主要国家,但美国事实上不要求公司预扣税,而是由股东自己向国内收入署报税,并承担对股利纳税的义务。采用古典税制的国家,除美国外还有荷兰、卢森堡、丹麦、意大利、西班牙、瑞典等国和除英国以外的大部分英联邦国家。

(二)税务扣减制

这种税制下,根据纳税人的全部应税收益计算税款后,允许从本国应纳税款中全部或部分抵免其已向外国政府交纳的税款。需要注意的是,这只是指在应付税款中的抵免部分,而不是抵减纳税人的应税收益。因此,在将收益分配给股东时,股东个人所得税是按公司应纳收益以规定税率征收的公司所得税的一部分。对股东收入,则给予一定数额的税款抵免。

采用这种税制的国家有:英国、法国、意大利、比利时等国。英国在1965年至1973年间执行古典税制以后采用了税务扣减制;法国自1965年采用;加拿大自1972年采用;德国自1977年采用。

(三)分离税率制

这是按照收益的分配部分和留存部分按两种不同税率计征的税制,对未分配的收益计征的税率常高于已分配的收益。因此,在两种税率相差较大时,能鼓励企业发放股利,促进收益分配的作用。日本、挪威、德国等国采用分离税率制。三国对未分配利润的收入分别按42%、50.8%、56%征税;对已分配利润的收入则分别按32%、23%、36%计税。

上述三种税务体制不是互相排斥的,例如德国就采用了税务扣减制和分离税率制两种税制相结合的税务管理体制。一个国家公司所得税税制结构不仅是影响国内投资决策的因素,而且也是影响跨国投资的重要因素,许多国家改变了它们原来实行的税务制度,不仅是为了国内的需要,而且也是促进或抑制国内或对外投资和资本的流动。

四、公司所得税会计处理方法的比较

所得税会计的处理方法主要有应付税款法和纳税影响法两大类,在纳税影响法下,又有递延法与负债法之分。

纳税影响法在实务上又有两种不同的分配方式:全部分配方式和部分分配方式。1979年,普赖斯·华特豪斯会计公司发表《会计原则与报告实务的调查》,从对世界上64个国家所作调查中,得出下列纳税影响法会计实务的情况。(见表3)

根据调查结果,应付税款法在国际上为印度、韩国、奥地利、日本等48个国家所采用。在采用纳税影响法的国家中,要求将时间性差额的纳税影响全部分配方式作为主要会计实务的有加拿大,美国、南非、荷兰等11国;要求部分分配方式的,有美国、爱尔兰两国。津巴布韦、罗德西亚两国不存在所得税会计实务。

五、公司所得税会计的未来展望

1979年7月,国际会计准则委员会(IASC)发布的第12号国际会计准则《所得税会计》。对所得税的会计处理,该公告指出应付税款法不符合权责发生制原则,建议采用递延法或负债法,并将所采用的方法在会计报告中予以说明。无论是递延法还是负债法,都是以承认会计收益与应税收益差异为前提的。属于大陆法系的德、法两国,以及亚洲的日本,其会计制度相对具有较高的统一性,会计收益和应税收益的差异并不十分明显,但作为最早的IASC成员国,三个国家对IASC的第12号国际会计准则都予以认可。

英国的会计标准委员会(ASB)于1987年发布的第12号标准会计惯例公告《递延税会计》要求企业采用负债法进行有关所得税会计的处理。而美国财务会计准则委员会(FASB)于1987年12月发布的第96号公告《所得税会计》,则规定企业只能采用负债法处理有关所得税会计帐务。FASB于1992年发布的第109号公告《所得税会计》取代了第96号,但它仍然坚持负债法是企业所唯一可以采用的进行所得税跨期摊配的方法。

1989年1月,IASC又发布了第33号公布草案(ED33)《所得税会计》征询意见,在这份草案中IASC只要求采用负债法。其理由是:这种方法符合《财务报表编报框架》。该框架是IASC正式发布的理论结构,它要求:如果任何与资产和负债相联系的未来经济利益可能流进或流出企业,并且它们具有能够用负债来计量的性质,资产和负债就应当予以确认;由于时间性差异的金额和税率是容易获得的,因而所得税资产和负债通常能够用负债来计量。

IASC所发布的国际会计准则虽然目前对成员国的会计实务尚不具有约束力,但由于其影响的存在,无论是从理论上的合理性还是实践上的可行性,或是从国际会计的协调角度来看,负债法将会是各国未来所得税会计发展的目标模式。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号