当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文存货的计价方法与纳税

时间:2020-05-25 作者:陈艳

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

当确定一个企业的净收益时,存货首先成为一个相当重要的因素。纳税人可选择任意一种存货计价方法:先进先出法、后进先出法、加权平均法、个别辩认法等。

为遵循一贯性原则起见,企业一旦选定并采用某种存货计价方法,纳税人在同一会计期间内一般不得随意变更。但这并不否认企业在必要时,根据其实际情况作适当的变更。

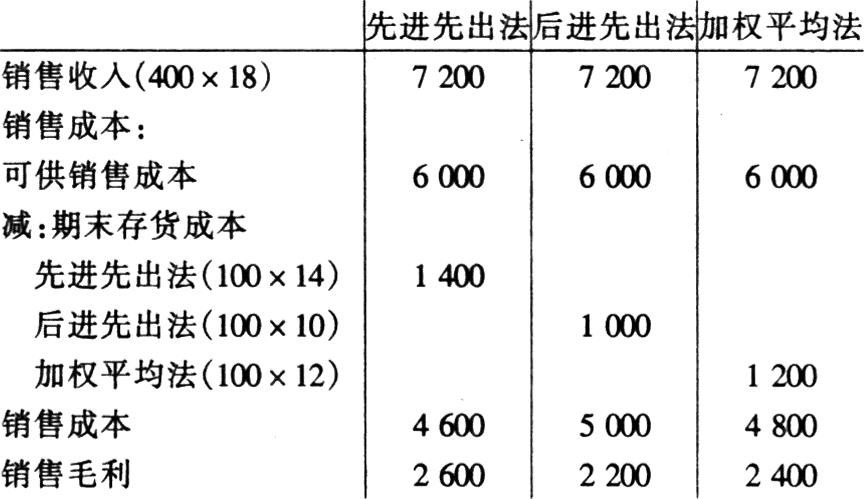

选择哪一种存货计价方法是税收计划的一种形式,因为每一种存货计价方法在企业的所得税纳税上具有不同的效果。按先进先出法和后进先出法计价通常会产生最高和最低的应税所得。而按加权平均法计价的应税所得则介于二者之间。按先进先出法和后进先出法计价是否会产生最高或最低的应税所得将取决于某一会计期间的重置价格模式。在物价上涨期间,按后进先出法计价会产生最低的应税所得;在物价下跌期间,按先进先出法计价将产生最低的应税所得。从历史的观点看,物价的升降通常有这样一种趋势,即物价上涨的幅度要比物价下跌的幅度更大。结果,许多企业都愿意选择后进先出法。

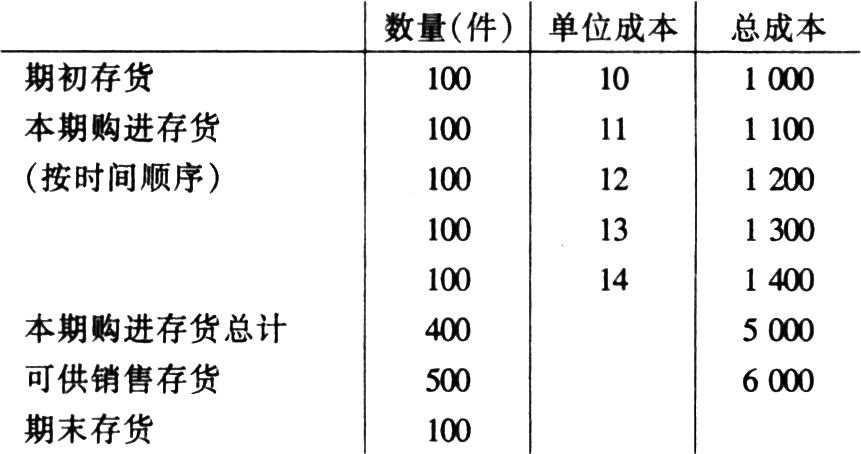

下面用一实例简要说明先进先出法、后进先出法和加权平均法在物价上涨期间的应税所得。

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号