摘要:

在存在货币时间价值的基本事实前提下,诸种贴现的投资决策方法(净现值法、现值指数法、内含报酬率法)将有助于我们更好地对投资方案作出恰当评价分析,它们与传统沿用的回收期法等相比较,应该说更科学更合理。

然而,经过一段时间的试行,有些同志反映“方法不灵”、“决策有误”,以致对方法产生怀疑,或者归之为决策时“高估了投资效益”。笔者认为,这样作结论是不全面、不公允的,问题不在于投资决策方法本身,而在于我们在选择确定投资方案优劣的客观评价标准——资金成本时,往往缺乏全面完整的认识。

资金成本作为投资者取得并使用货币的代价,它应由货币(资金)的时间价值(通常表现为利息、利率)、通货膨胀因素和风险价值因素三部分组成,而我们在投资决策时往往仅考虑时间价值因素,忽视后两部分因素。这样的决策结果难免与执行情况发生较大的误差,并最终导致“决策失误”。

通货膨胀对长期投资决策影响极大,从表面上看,投资收入的净现值很多或内含报酬率很高;但是,如果剔除通货膨胀因素的影响,可能就没有多大好处,甚至是不利的。

在通货膨胀情况下,没有扣除通货膨胀因素计算出来的内含报酬率是名义上的内含报酬率L,它是...

在存在货币时间价值的基本事实前提下,诸种贴现的投资决策方法(净现值法、现值指数法、内含报酬率法)将有助于我们更好地对投资方案作出恰当评价分析,它们与传统沿用的回收期法等相比较,应该说更科学更合理。

然而,经过一段时间的试行,有些同志反映“方法不灵”、“决策有误”,以致对方法产生怀疑,或者归之为决策时“高估了投资效益”。笔者认为,这样作结论是不全面、不公允的,问题不在于投资决策方法本身,而在于我们在选择确定投资方案优劣的客观评价标准——资金成本时,往往缺乏全面完整的认识。

资金成本作为投资者取得并使用货币的代价,它应由货币(资金)的时间价值(通常表现为利息、利率)、通货膨胀因素和风险价值因素三部分组成,而我们在投资决策时往往仅考虑时间价值因素,忽视后两部分因素。这样的决策结果难免与执行情况发生较大的误差,并最终导致“决策失误”。

通货膨胀对长期投资决策影响极大,从表面上看,投资收入的净现值很多或内含报酬率很高;但是,如果剔除通货膨胀因素的影响,可能就没有多大好处,甚至是不利的。

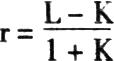

在通货膨胀情况下,没有扣除通货膨胀因素计算出来的内含报酬率是名义上的内含报酬率L,它是由投资项目的实际内含报酬率r和通货膨胀率K两部分组成,它们之间的关系可由下列公式表示

L=(1+K)·(1+r)-1=K+r+Kr

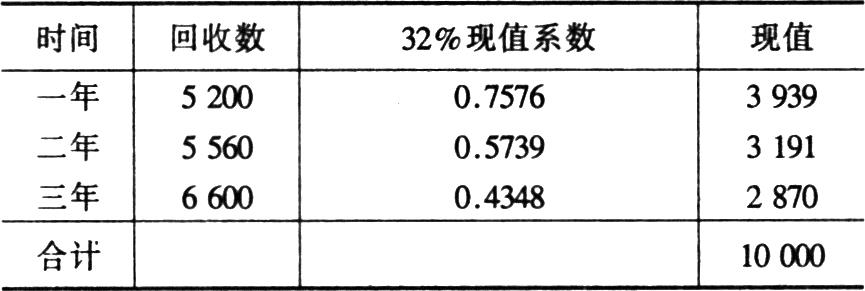

例:某投资方案投资额为一万元,预计项目可行期为三年,历年各年年末回收数如下表所列,假设年通货膨胀率为10%,问该项目实际内含报酬率为多少?

根据逐次测试法,先可计算得名义内含报酬率L为32%,结果验证如下:

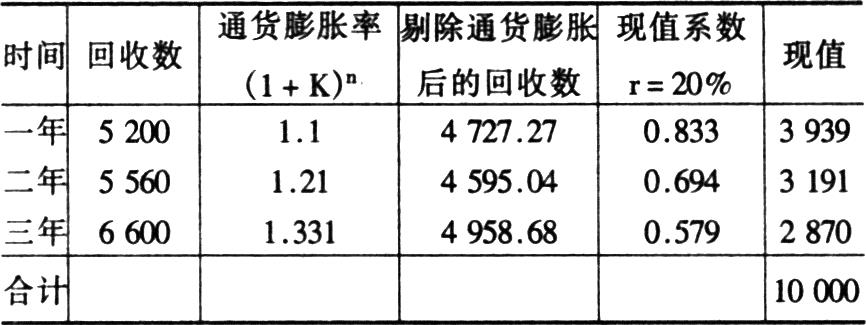

根据上述公式,又可推导出该项目的实际内含报酬率r为20%。

这一计算结果,也可作如下验证:

显然,在评价投资方案时,不考虑通货膨胀因素的资金成本内容是不完整的,由此作出的决策结论也往往会造成较大的偏差。

同货币时间价值一样,投资的风险价值也是客观存在的。因此,我们在进行长期投资的决策分析时,也不能不慎重考虑风险价值因素。由于冒风险进行投资而取得的额外利润,就称为投资的风险价值,在实际工作中,把这额外利润占投资总额的百分率叫做风险报酬。

风险价值的计算,首先需要通过概率、系数等数学方法分析风险与利润之间的关系,计算所冒风险的程度。

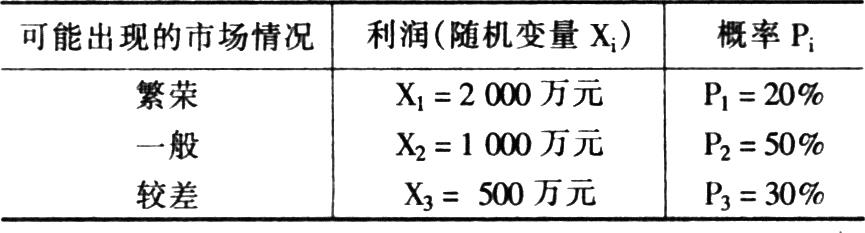

例:某企业某项投资活动的结果,往往与当时市场情况有关,资料如下:

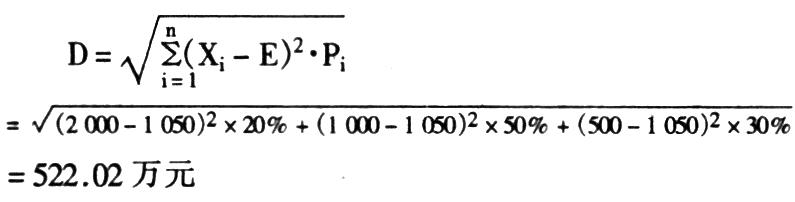

上述资料表明最可能的利润值即期望值:Z=2000×20%+1000×50%+500×30%=1050(万元)

表列三种情况一般不等于可能得到的期望利润值,因此,必须考虑各随机变量对期望值可能发生的偏离程度,即常计算标准离差D

标准离差的大小,可以看作是其所含风险大小的具体标志。一般而言,标准离差大,说明随机变量的可变性越大,意味着各种可能性与期望值差别越大,即风险越大。

风险大小同标准离差成正比关系,但是标准离差只是一个绝对值,为了比较不同方案的风险程度,还必须把它同期望值相比,求出D/E的相对值,即标准离差率。

就本例而言,标准离差率为49.7%(522.02/1050)

风险价值与反映风险程度的标准离差率有着正比例的关系,用公式表示:

风险率=风险价值系数×标准离差率

风险价值大小由投资者主观决定,愿意冒较大风险以追求较高回收率的投资者,风险价值系数定得就小些,否则就大些。

若上例确定的风险价值系数为1/12,则:

风险率=1/12×49.7%=4.14%。

假设本投资项目贷款为年复利16%(设其中已包括了通货膨胀因素,不包括风险价值因素),那么该企业的期望报酬率只要超过资金成本率20.14%(即16%+4.14%)就是可取的;如果低于20.14%,该项投资对企业来说,就没有吸引力。

总之,在全面综合考虑了货币(资金)的时间价值,通货膨胀因素、风险报酬因素之后确定的资金成本,并以此作为评价投资项目经济效果的客观标准,决定投资方案的取舍,决策结果一般比较正确,符合客观情况,失误的可能性就比较小。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第04期 > 财务与会计1997年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号