摘要:

问:企业投资收益如何进行税务处理?

答:企业对外投资从联营企业分回的税后利润,应区别以下几种情况进行税务处理:

(1)如果投资方企业所得税率低于联营企业的,不退还所得税。

(2)如果投资方企业所得税率高于联营企业的,投资方企业分回的税后利润应按规定补缴所得税。

(3)如果投资双方适用税率一致,但由于被投资企业享受税收优惠而实际执行税率低于投资方企业的,则投资方分回的税后利润可不再补交所得税。

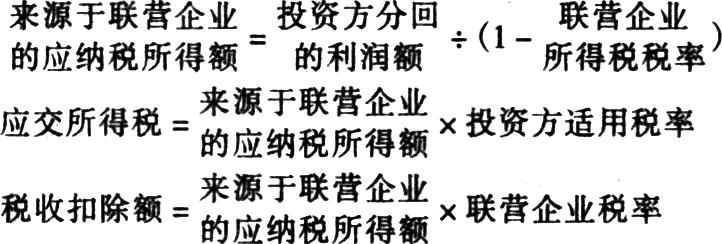

投资方企业所得税率高于联营企业,其分回利润补交所得税的计算公式如下:

应补缴的所得税=应交所得税-税收扣除额

企业对外投资分回的股息、红利收入,比照联营企业的规定进行调整。

问:企业采用权益法核算,投资收益如何计算应纳税所得额?

答:在成本法核算的情况下,投资收益是从被投资企业实际分回的税后利润。采用权益法核算,企业对外投资则按被投资企业净资产增减而增减。投资收益作为企业利润总额的一个构成部分,投资收益的增加,相应增加企业利润总额。如企业所得税率高于被...

问:企业投资收益如何进行税务处理?

答:企业对外投资从联营企业分回的税后利润,应区别以下几种情况进行税务处理:

(1)如果投资方企业所得税率低于联营企业的,不退还所得税。

(2)如果投资方企业所得税率高于联营企业的,投资方企业分回的税后利润应按规定补缴所得税。

(3)如果投资双方适用税率一致,但由于被投资企业享受税收优惠而实际执行税率低于投资方企业的,则投资方分回的税后利润可不再补交所得税。

投资方企业所得税率高于联营企业,其分回利润补交所得税的计算公式如下:

应补缴的所得税=应交所得税-税收扣除额

企业对外投资分回的股息、红利收入,比照联营企业的规定进行调整。

问:企业采用权益法核算,投资收益如何计算应纳税所得额?

答:在成本法核算的情况下,投资收益是从被投资企业实际分回的税后利润。采用权益法核算,企业对外投资则按被投资企业净资产增减而增减。投资收益作为企业利润总额的一个构成部分,投资收益的增加,相应增加企业利润总额。如企业所得税率高于被投资企业税率,则按规定补交所得税,但在权益法下,企业实际并没有收到这部分投资收益。按照财政部、国家税务总局财税字[19941009号《企业所得税若干政策问题的规定》,企业投资收益需要补缴所得税是指企业投资分回的税后利润、股息及红利收入,在权益法下,企业按被投资企业净资产增加而增加的投资收益,并不是企业分回的利润或股息、红利收入,因此,不应计入企业的应纳税所得额,即进行纳税调整。如果收到分回利润,虽然不再增加投资收益,但应计算补交所得税。

问:纳税扣除的计税工资是指提取数,还是实发数?

答:实行计税工资办法后,允许企业税前列支的或需要进行纳税调整的是指企业实际计入成本的工资总额。实行工效挂钩办法后,不少企业有以前年度工资结余,企业实际发放的工资总额有时可能大于企业实际从成本中提取的工资总额。例如企业实行工效挂钩办法后,企业按照两个低于的原则和有关部门核定的工效挂钩方案从成本中提取工资总额500万元,本年度实际发放工资总额450万元,工资基金结余50万元,则允许税前扣除的是500万元,而不是450万元;反过来,如果本年度从成本中提取工资总额500万元,企业动用上年度工资基金结余50万元,实际发放工资总额为550万元,则允许税前扣除的仍是500万元,而不是550万元。

问:企业提取的三项经费如何进行纳税调整?

答:企业按全部工资总额提取的工会经费、职工福利费和职工教育经费可以计入管理费用,但纳税时,应按计税工资总额提取的工会经费、职工福利费和职工教育经费计算扣除,企业按全部工资总额提取的三项经费超过按计税工资提取的部分,纳税时进行调整。如企业计税工资500万元,全部工资总额550万元,计入管理费用的三项经费为96.25万元(550×17.5%),税前列支87.5万元(500×17.5%),纳税调整8.75万元(50×17.5%)。

问:企业违法经营的罚款和被没收的财物等支出,税制改革后财务处理有何变化?

答:按照行业财务制度规定,企业经营性的罚款在营业外支出中列支,但违法经营罚款、被没收的财物以及违反税法支付的滞纳金在企业税后利润中列支。为了规范企业的税后利润分配顺序,结合税制改革,国家对各项罚款支出的财务处理办法进行了调整,即各种罚款、违约金、滞纳金等全部计入企业营业外支出,但被没收的财物、违法经营罚款以及违反税法支付的滞纳金、罚款等在纳税时进行调整。

问:计入企业应税销售额的价外费用包括哪些内容?

答:按照增值税条例及细则规定,企业销售货物或者提供劳务向购买方收取的全部价款和价外费用,均应计入企业的应税销售额。价外费用具体包括价外收取的手续费、补贴、基金、集资费、奖励费、违约金、包装费、包装物租金、储备费、优质费、运输装卸费、代收代垫款项以及其他各种性质的价外收费。

上述各项价外费用,有些项目很难确定其具体含义,但从税收角度讲,无论实际发生的可能性多大,也无论这些项目含义发生什么变化,只要是向购买方价外收取的,均应计算缴纳增值税,其目的是防止偷漏税。其中,对财务会计处理影响较大的几项,一是各种价外收取的建设基金,财务制度已根据上述规定明确将其纳入企业销售收入统一核算;二是手续费、违约金收入,按财务制度规定应作为营业外收入,按税收规定应纳入应税销售额计算缴纳税款;三是逾期未退还的包装物押金收入,按财务制度规定应作为营业外收入,而按税收规定均应作为销售计算缴纳增值税;四是代收代垫款项,财务会计均作为往来帐处理,税法则规定计入应税销售额。

按照增值税条例和细则的规定,企业在价外收取的下列项目不计入应税销售额:

(1)向购买方收取的销项税额。

(2)受托加工应征消费税的消费品代收代缴的消费税。

(3)代垫运费如承运部门的运费发票开具给购货方,而纳税人将该项发票转交给购货方的。

也就是说,企业收取的各项价外费用,除上述三项以外,应计入应税销售额,其中代收代垫款项除上述(2)(3)项外,无论什么性质也应计入应税销售额。问:小规模纳税人与一般纳税人财务处理上有何区别?

答:小规模纳税人与一般纳税人的主要区别在于,一是小规模纳税人规模较小,财务会计核算不健全,或不经常发生应税行为;二是计算应纳税的办法不同,小规模纳税人实行简易计算办法;三是小规模纳税人不能使用专用发票,没有抵扣税款权。由于计算应纳税额的方法不同,在财务会计处理上也不完全一样。相同之处是小规模纳税人与一般纳税人销售收入的核算上均是不含税的,都是按照销售货物或者劳务应收的全部款项扣除按规定的征收率计算的应纳税额后确定。不同之处是小规模纳税人购进货物或接受劳务以及相关的存货计价、成本、费用核算等财务处理,仍按现行财务制度规定的含税价格进行核算,而一般纳税人按不含税价格进行存货计价和成本费用核算,这种差异将影响到企业生产经营成果,增大财务分析的难度。问:实行新的增值税后,企业财务核算是否均按不含税价格进行?

答:实行新的增值税后,企业并非所有购进货物的计价及成本费用核算都按不含税价格来进行的。企业购进货物的计价和成本费用的处理有两种情况。一种是允许抵扣的进项税额,企业购进的货物应按不含税价格计价,并进行成本费用核算;另一种是不允许抵扣的进项税额,企业购进货物的计价实际上是按含税价格进行核算的。按含税价格进行核算的项目主要有:

(1)购进固定资产,企业进项税额计入固定资产价值。

(2)直接用于非应税项目的购进货物或应税劳务,企业进项税额计入购进货物或应税劳务的成本。

(3)直接用于免税项目的购进货物或应税劳务,企业进项税额计入购进货物或应税劳务的成本。

(4)直接用于集体福利或个人消费的购进货物或应税劳务,企业进项税额计入货物或劳务的成本。

(5)小规模纳税人的购进货物或应税劳务,企业进项税额计入存货价值,并据此进行成本费用核算。

(6)企业购进货物或者应税劳务,没有按规定取得增值税的扣税凭证,或者增值税专用发票没有按规定注明增值税额及其他有关事项的,企业的进项税额计入购进货物或应税劳务的成本。问:新税制实施后,企业各项建设基金财务上应如何处理?

答:经国务院批准建立的各项建设基金,一律纳入销售统一核算,并单独反映。各项建设基金纳入销售统一核算后,应单独计算增值税(或营业税)、城建税或教育费附加,企业扣除上述税金后的部分转作建设基金处理。如企业对外销售900万元,其中价外加收建设基金100万元,企业价外加收的100万元建设基金应按规定纳入销售统一核算,并计算缴纳增值税,并做相应的帐务处理。增加银行存款1000万元,增加应交税金——应交增值税(销项税额)170万元,增加专项应付款——应交建设基金83万元(100万元-17万元),增加产品销售收入747万元。问:实行新的增值税后,企业有关财务指标考核发生哪些变化?

答:在财务评价指标中,有销售利税率指标,但由于销售收入为不含税销售收入,增值税改为价外税后,增值税实际上是由消费者承担的,它不能反映企业的经营成果。因此,《工业企业财务制度》中规定的销售利税率应相应改为销售利润率,其他有关利税率指标也应相应改为利润率。

(责任编辑 周文荣)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第03期 > 财务与会计1997年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第03期 > 财务与会计1997年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号